Durchsuchen Sie die gesamte Seite von MasterTraders.

|

|

Information zum Blog

Um Kapitalmarkttrends frühzeitig zu erkennen, blicken wir bei TradeCentre über den Tellerrand hinaus. Zur Auswahl und Analyse der interessantesten Aktien sprechen wir direkt mit den Vorständen, schauen uns die Zusammenhänge zwischen fundamentalen und charttechnischen Entwicklungen akribisch mit Hilfe von Pivotal-Charts an, werfen einen detaillierten Blick auf die bilanzielle Situation der Unternehmen und entwickeln in den Big Picture Gedanken aktiv Zukunftsszenarien.

Unser Ziel: Wir wollen bei TradeCentre die interessantesten Aktienentwicklungen frühzeitig erkennen und unsere Einschätzungen nachvollziehbar und transparent für Sie aufbereiten. Dadurch können Sie Ihre Lernkurve deutlich erhöhen.

Unser Ziel: Wir wollen bei TradeCentre die interessantesten Aktienentwicklungen frühzeitig erkennen und unsere Einschätzungen nachvollziehbar und transparent für Sie aufbereiten. Dadurch können Sie Ihre Lernkurve deutlich erhöhen.

Archiv

2 Beiträge

Februar 20143 Beiträge

Januar 20143 Beiträge

Dezember 20133 Beiträge

November 20134 Beiträge

Oktober 20132 Beiträge

September 20135 Beiträge

August 20133 Beiträge

Juli 20134 Beiträge

Juni 20134 Beiträge

Mai 20133 Beiträge

April 20134 Beiträge

März 20133 Beiträge

Januar 20132 Beiträge

Dezember 20123 Beiträge

November 20124 Beiträge

Oktober 20123 Beiträge

September 20123 Beiträge

August 20125 Beiträge

Juli 20124 Beiträge

Juni 20121 Beitrag

Mai 20123 Beiträge

März 20124 Beiträge

Februar 20124 Beiträge

Januar 20123 Beiträge

Dezember 20115 Beiträge

November 20114 Beiträge

Oktober 20114 Beiträge

September 20114 Beiträge

August 20111 Beitrag

Juli 20111 Beitrag

Mai 20112 Beiträge

April 20113 Beiträge

März 20113 Beiträge

Februar 20114 Beiträge

Januar 20114 Beiträge

Dezember 20108 Beiträge

November 2010

Big Picture Perspektiven

Vom großen Bild zum erfolgreichen Trade

Vom großen Bild zum erfolgreichen Trade

Kategorie: Nebenwerte Investor - Intermarket Report |

0 Kommentare

Montag, 26. September 2011

Das Paniktief hält trotz großer Unsicherheiten im Bankensektor

Liebe Leser,

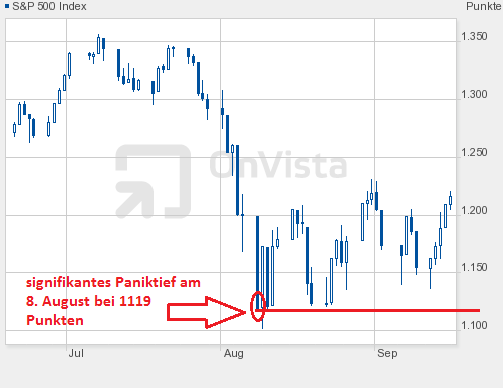

vergangene Woche hatten wir an dieser Stelle die Preiszone um das Tief vom 8. August im S&P 500 als signifikante Unterstützung herausgearbeitet. Der Abwärtsdruck war an diesem Tag so groß, dass hier eine untere Begrenzung abgesteckt worden ist. Nach unserer Einschätzung sollte nur ein sich anbahnender "externer Schock, vom Kaliber einer Lehman-Pleite," zu deutlich tieferen Kursen führen. Die genannte Marke wurde nun in der vergangenen Woche angelaufen und wir wollen heute einen Blick darauf werfen, inwiefern sich die Indizienlage hinsichtlich eines solchen "Schocks" entwickelt hat.

Bei den Banken brodelt es weiter

Blickt man auf den US-Bankenindex, so mahnt dessen anhaltende relative Schwäche dazu, nochmals einen genaueren Blick auf den wichtigsten Sektor im Wirtschaftskreislauf zu werfen. Was passiert hinter den glänzenden Fassaden der großen Geldhäuser wirklich?

Quelle: onvista.de

Während die Preise für Kreditausfallversicherungen in der vorletzten Woche zurückgingen und damit eine gewisse Entspannung der Situation signalisierten, stiegen sie in der jetzt abgelaufenen Woche wieder deutlich an. Am Freitag erreichten sie schließlich den höchsten Wert seit Mai 2009.

Quelle: bloomberg.com

Der Fokus richtet sich auf die französischen Geldhäuser

Mohamed El-Erian, der Vorsitzende von Pimco - einer der weltweit größten Investmentgesellschaften befürchtet, dass französische Banken eine neue Rezession in Europa auslösen. Nach seiner Einschätzung haben institutionelle Anleger ihre kurzfristigen Ausleihungen an französische Kreditinstitute stark zurückgefahren.

Ins Bild passt, dass Siemens über eine halbe Milliarde Euro bei der Societe Generale abgezogen und das Geld bei der EZB geparkt hat. Die "Financial Times" berichtete außerdem, dass Siemens insgesamt 4 bis 6 Mrd bei der EZB geparkt hätte, was der Konzern jedoch als "faktisch nicht korrekt" kommentierte. Die Bank of China stoppte zahlreiche Devisengeschäfte mit den Pariser Banken, unter anderem aufgrund der Herabstufung der Kreditwürdigkeit von Societe Generale und Credit Agricole durch Moody`s Mitte September.

Frankreichs Banken sind besonders stark in griechischen Anleihen investiert und wären somit außerordentlich von einer Zahlungsunfähigkeit Griechenlands betroffen. Die Kreditausfallversicherungen spiegeln diese Gefahr wieder, liegen sie doch bei der SocGen aktuell bei 380 Basispunkten und damit über 40% höher als noch Mitte August. Ein ähnlich hohes Misstrauen schlägt allerdings auch der Bank of America, Morgan Stanley, der Royal Bank of Scotland sowie der West LB entgegen, wenn man die CDS-Spreads als Kriterium heranzieht.

Beim IWF steigt die Sorge um Ausfallrisiken

In seinem jüngsten Bericht zur Stabilität des globalen Finanzsystems wies der Internationale Währungsfonds darauf hin, dass einige Banken bereits den Zugang zu privaten Kapitalquellen verloren hätten. Als Folge erhöhe sich das Risiko einer Kreditklemme, mit entsprechend negativen Auswirkungen auf die Konjunktur, deutlich. Die Ausfallrisiken seien größer geworden und die Zeit, diese konstruktiv zu reduzieren, laufe ab.

Für private Investoren ist es allerdings auch nicht unbedingt Vertrauen erweckend, dass deutsche Privatbanken künftig nur noch ein Drittel der heutigen Einlagensicherung garantieren wollen. Derzeit liegt die untere Grenze bei 1,5 Mio und soll von 2015 an schrittweise bis auf 437.500 im Jahr 2025 gesenkt werden. Die Banken müssen ihr Geld also zusammenhalten.

Ein Schuldenschnitt in Griechenland würde Banken zu Fall bringen

Eigentlich ist es eine einfache Rechnung: Griechenland soll 2011 ein Bruttoinlandsprodukt von 305 Mrd erwirtschaften. Gleichzeitig liegt die Verschuldung bei rund 435 Mrd, das sind 142,8% vom BIP. Damit ist Griechenland, vor Italien mit 119%, weltweit das am zweithöchsten verschuldete Land. Nur Japan erreicht mit 220% einen höheren Wert.

Wie soll aber nun Griechenland, dessen Wirtschaftskraft ohnehin sehr schwach und mittlerweile völlig eingebrochen ist, seine Gläubiger noch bedienen können? Wie sollen noch so harte Sparmaßnahmen zur Schuldenreduzierung führen, wenn im Gegenzug die Wirtschaft gehemmt wird und die Konjunktur einbricht? Ernsthaftes Sparen kann nur der erste Schritt sein. Im zweiten muss die Wirtschaft liefern. Es sieht alles danach aus, dass Griechenland in die Knie geht, entweder mit einer kompletten Insolvenz oder einem deutlichen Schuldenschnitt.

Dem Land wachsen die Schulden über den Kopf und zahlreiche Banken haben Staatsanleihen im Portfolio, weil sie den hohen Renditen nicht widerstehen konnten. Risiko und Rendite gehen aber immer Hand in Hand und die gut verzinsten Ramschpapiere scheinen nun tatsächlichen ihren Tribut zu verlangen. Wenn die griechischen Staatsanleihen aber in den Bankbilanzen tatsächlich abgeschrieben werden müssen, deutet die oben dargestellte Indizienlage darauf hin, dass die ein oder andere Bank dies nicht überleben würde. In der Folge hätten wir unseren "externen Schock", der mit Lehman zu vergleichen oder sogar noch schlimmer wäre.

Das Medikament des Fed-Chefs ist den Anlegern zu schwach

Im Vorfeld des Treffens des Offenmarktausschusses der US-Zentralbank wurden die Märkte nach oben gezogen, da man insgeheim mit einer weiteren, kurzfristig rettenden, Liquiditätsschwemme durch ein QE3 rechnete. Bernanke beschränkt sich aber darauf, Gelder von kurzfristigen Anleihen in langlaufende zu rotieren, um die Rendite am langen Ende abzusenken. In der Folge sollen langfristige Kredite für die Wirtschaft billiger werden, was im Prinzip eine gute Idee ist. Die Finanzmärkte wollten, aufgrund der derzeit hohen Fieberkurve, aber ein stärkeres Medikament und reagierten enttäuscht. Außerdem betonte Bernanke bei der Darstellung der konjunkturellen Aussichten erstmals, dass die Risiken für die Wirtschaft "signifikant" seien.

Das Gesamtbild

Die Lage im Bankensektor spitzt sich weiter zu und die Welt blickt gebannt auf Griechenland. Wir sehen keine Möglichkeit wie ein Land, dessen Wirtschaft brach liegt und dessen Menschen durch rigorose Sparprogramme die Luft abgedrückt wird, die Schuldenproblematik aus eigener Kraft lösen könnte. Wir wissen auch nicht, wie lange die europäischen Geldgeber einen Schuldenschnitt durch immer neue Hilfsgelder noch künstlich hinauszögern können. Die oben aufgeführten Entwicklungen im Bankensektor geben uns allerdings Hinweise darauf, dass die Finanzmärkte nicht zur Normalität übergehen werden, solange die Schuldenproblematik Griechenlands und möglicherweise auch Italiens nicht gelöst ist. Ein Schuldenschnitt bedeutet allerdings Forderungsverzichte für Banken, an welchen wahrscheinlich auch die ein oder andere zerbrechen würde vielleicht eine französische? Die Unterstützung im S&P 500 vom 8. August ist nach wie vor signifikant und sie hat trotz der Banken-Querelen gehalten. So bleiben wir bei unserer Einschätzung, dass die Marke ohne einen externen Schock zunächst nicht fallen wird.

Lesen Sie im aktuellen Nebenwerte Investor, wie wir uns konkret in diesem Markt positionieren und lernen Sie ausführlich recherchierte und besonders aussichtsreiche Nebenwerte kennen.

vergangene Woche hatten wir an dieser Stelle die Preiszone um das Tief vom 8. August im S&P 500 als signifikante Unterstützung herausgearbeitet. Der Abwärtsdruck war an diesem Tag so groß, dass hier eine untere Begrenzung abgesteckt worden ist. Nach unserer Einschätzung sollte nur ein sich anbahnender "externer Schock, vom Kaliber einer Lehman-Pleite," zu deutlich tieferen Kursen führen. Die genannte Marke wurde nun in der vergangenen Woche angelaufen und wir wollen heute einen Blick darauf werfen, inwiefern sich die Indizienlage hinsichtlich eines solchen "Schocks" entwickelt hat.

Bei den Banken brodelt es weiter

Blickt man auf den US-Bankenindex, so mahnt dessen anhaltende relative Schwäche dazu, nochmals einen genaueren Blick auf den wichtigsten Sektor im Wirtschaftskreislauf zu werfen. Was passiert hinter den glänzenden Fassaden der großen Geldhäuser wirklich?

Quelle: onvista.de

Während die Preise für Kreditausfallversicherungen in der vorletzten Woche zurückgingen und damit eine gewisse Entspannung der Situation signalisierten, stiegen sie in der jetzt abgelaufenen Woche wieder deutlich an. Am Freitag erreichten sie schließlich den höchsten Wert seit Mai 2009.

Quelle: bloomberg.com

Der Fokus richtet sich auf die französischen Geldhäuser

Mohamed El-Erian, der Vorsitzende von Pimco - einer der weltweit größten Investmentgesellschaften befürchtet, dass französische Banken eine neue Rezession in Europa auslösen. Nach seiner Einschätzung haben institutionelle Anleger ihre kurzfristigen Ausleihungen an französische Kreditinstitute stark zurückgefahren.

Ins Bild passt, dass Siemens über eine halbe Milliarde Euro bei der Societe Generale abgezogen und das Geld bei der EZB geparkt hat. Die "Financial Times" berichtete außerdem, dass Siemens insgesamt 4 bis 6 Mrd bei der EZB geparkt hätte, was der Konzern jedoch als "faktisch nicht korrekt" kommentierte. Die Bank of China stoppte zahlreiche Devisengeschäfte mit den Pariser Banken, unter anderem aufgrund der Herabstufung der Kreditwürdigkeit von Societe Generale und Credit Agricole durch Moody`s Mitte September.

Frankreichs Banken sind besonders stark in griechischen Anleihen investiert und wären somit außerordentlich von einer Zahlungsunfähigkeit Griechenlands betroffen. Die Kreditausfallversicherungen spiegeln diese Gefahr wieder, liegen sie doch bei der SocGen aktuell bei 380 Basispunkten und damit über 40% höher als noch Mitte August. Ein ähnlich hohes Misstrauen schlägt allerdings auch der Bank of America, Morgan Stanley, der Royal Bank of Scotland sowie der West LB entgegen, wenn man die CDS-Spreads als Kriterium heranzieht.

Beim IWF steigt die Sorge um Ausfallrisiken

In seinem jüngsten Bericht zur Stabilität des globalen Finanzsystems wies der Internationale Währungsfonds darauf hin, dass einige Banken bereits den Zugang zu privaten Kapitalquellen verloren hätten. Als Folge erhöhe sich das Risiko einer Kreditklemme, mit entsprechend negativen Auswirkungen auf die Konjunktur, deutlich. Die Ausfallrisiken seien größer geworden und die Zeit, diese konstruktiv zu reduzieren, laufe ab.

Für private Investoren ist es allerdings auch nicht unbedingt Vertrauen erweckend, dass deutsche Privatbanken künftig nur noch ein Drittel der heutigen Einlagensicherung garantieren wollen. Derzeit liegt die untere Grenze bei 1,5 Mio und soll von 2015 an schrittweise bis auf 437.500 im Jahr 2025 gesenkt werden. Die Banken müssen ihr Geld also zusammenhalten.

Ein Schuldenschnitt in Griechenland würde Banken zu Fall bringen

Eigentlich ist es eine einfache Rechnung: Griechenland soll 2011 ein Bruttoinlandsprodukt von 305 Mrd erwirtschaften. Gleichzeitig liegt die Verschuldung bei rund 435 Mrd, das sind 142,8% vom BIP. Damit ist Griechenland, vor Italien mit 119%, weltweit das am zweithöchsten verschuldete Land. Nur Japan erreicht mit 220% einen höheren Wert.

Wie soll aber nun Griechenland, dessen Wirtschaftskraft ohnehin sehr schwach und mittlerweile völlig eingebrochen ist, seine Gläubiger noch bedienen können? Wie sollen noch so harte Sparmaßnahmen zur Schuldenreduzierung führen, wenn im Gegenzug die Wirtschaft gehemmt wird und die Konjunktur einbricht? Ernsthaftes Sparen kann nur der erste Schritt sein. Im zweiten muss die Wirtschaft liefern. Es sieht alles danach aus, dass Griechenland in die Knie geht, entweder mit einer kompletten Insolvenz oder einem deutlichen Schuldenschnitt.

Dem Land wachsen die Schulden über den Kopf und zahlreiche Banken haben Staatsanleihen im Portfolio, weil sie den hohen Renditen nicht widerstehen konnten. Risiko und Rendite gehen aber immer Hand in Hand und die gut verzinsten Ramschpapiere scheinen nun tatsächlichen ihren Tribut zu verlangen. Wenn die griechischen Staatsanleihen aber in den Bankbilanzen tatsächlich abgeschrieben werden müssen, deutet die oben dargestellte Indizienlage darauf hin, dass die ein oder andere Bank dies nicht überleben würde. In der Folge hätten wir unseren "externen Schock", der mit Lehman zu vergleichen oder sogar noch schlimmer wäre.

Das Medikament des Fed-Chefs ist den Anlegern zu schwach

Im Vorfeld des Treffens des Offenmarktausschusses der US-Zentralbank wurden die Märkte nach oben gezogen, da man insgeheim mit einer weiteren, kurzfristig rettenden, Liquiditätsschwemme durch ein QE3 rechnete. Bernanke beschränkt sich aber darauf, Gelder von kurzfristigen Anleihen in langlaufende zu rotieren, um die Rendite am langen Ende abzusenken. In der Folge sollen langfristige Kredite für die Wirtschaft billiger werden, was im Prinzip eine gute Idee ist. Die Finanzmärkte wollten, aufgrund der derzeit hohen Fieberkurve, aber ein stärkeres Medikament und reagierten enttäuscht. Außerdem betonte Bernanke bei der Darstellung der konjunkturellen Aussichten erstmals, dass die Risiken für die Wirtschaft "signifikant" seien.

Das Gesamtbild

Die Lage im Bankensektor spitzt sich weiter zu und die Welt blickt gebannt auf Griechenland. Wir sehen keine Möglichkeit wie ein Land, dessen Wirtschaft brach liegt und dessen Menschen durch rigorose Sparprogramme die Luft abgedrückt wird, die Schuldenproblematik aus eigener Kraft lösen könnte. Wir wissen auch nicht, wie lange die europäischen Geldgeber einen Schuldenschnitt durch immer neue Hilfsgelder noch künstlich hinauszögern können. Die oben aufgeführten Entwicklungen im Bankensektor geben uns allerdings Hinweise darauf, dass die Finanzmärkte nicht zur Normalität übergehen werden, solange die Schuldenproblematik Griechenlands und möglicherweise auch Italiens nicht gelöst ist. Ein Schuldenschnitt bedeutet allerdings Forderungsverzichte für Banken, an welchen wahrscheinlich auch die ein oder andere zerbrechen würde vielleicht eine französische? Die Unterstützung im S&P 500 vom 8. August ist nach wie vor signifikant und sie hat trotz der Banken-Querelen gehalten. So bleiben wir bei unserer Einschätzung, dass die Marke ohne einen externen Schock zunächst nicht fallen wird.

Lesen Sie im aktuellen Nebenwerte Investor, wie wir uns konkret in diesem Markt positionieren und lernen Sie ausführlich recherchierte und besonders aussichtsreiche Nebenwerte kennen.

| bewerten | 4 Bewertungen |

|

Montag, 19. September 2011

Kategorie: Nebenwerte Investor - Intermarket Report |

3 Kommentare

Aufwärts-Bias: "Der Vater aller Paniktage" hat die untere Range abgesteckt

Liebe Leser,

zur Standortbestimmung wollen im heutigen Intermarket Report die Marktstruktur aufarbeiten. Eine erste wichtige Beobachtung ist die relative Stärke der US-Indizes, allen voran des zyklisch besonders sensiblen Nasdaq-100 Index. Während DAX und EURO STOXX 50 das Paniktief Anfang August nochmals unterschritten, folgte die Nasdaq nicht mehr auf neue Tiefs, sodass an dieser Stelle eine positive Divergenz ausgebildet wurde. In der abgelaufenen Woche konnte die Nasdaq, deren Entwicklung gerne als "vorauslaufend" interpretiert wird, dann sogar von einem höheren Tief aus das Zwischenhoch von Ende August sowie ihren 200-Tage-Durchschnitt überwinden. Damit hätte dieser Index eine Bodenbildung abgeschlossen. Es wird also in der nächsten Woche sehr spannend werden, ob das Ausbruchsniveau gehalten werden kann und ob die anderen Indizes folgen können.

Chart: onvista.de

Put-Call-Ratio und VIX zeigen eine "emotionale Erschütterung" an

An der Chicago Board Options Exchange (CBOE) wird halbstündig die Ratio aus gekauften Puts zu Calls (PCR) berechnet. Eine hohe PCR weist auf verstärkte Put-Käufe und Angst bei den Investoren hin. Als abschließenden Wert für einen Tag nimmt man die PCR zu Handelsschluss. Betrachtet man nun die Ratios seit dem Beginn des August-Crashs, so erkennt man fast permanent hohe Angstwerte mit regelmäßigen Ausschlägen über 1,3 oder 1,4. Die Investoren waren in einem Dauerstress gefangen. Selbst am vergangenen Montag, dem Beginn des aktuellen Aufwärtsimpulses, wurde eine PCR von 1,25 und am Dienstag von 1,19 gemessen. Auch bei weiter steigenden Kursen sackte der Wert nie unter 1 ab, sodass die Skepsis bezüglich der steigenden Kurse nicht ganz weichen konnte. Aus der Contrarian-Perspektive heraus ist dies für die weitere Kursentwicklung positiv zu werten.

Auch der VIX, als Maß für die Volatilität, verzeichnete hohe Ausschläge. Er wies am 8. August mit 48 eine Angstspitze aus und übertraf damit seinen Spitzenwert aus der Flash-Crash-Korrektur um rund 2 Punkte. Auf "investmenttools.com" wird ein Chart gepflegt, welcher eine S&P 500-VIX-Ratio darstellt (S&P : VIX). Dieser Indikator hatte im August-Crash die Kaufzone tangiert und erreichte den tiefsten Stand seit der Lehmahn-Pleite.

Quelle: investmenttools.com

Wir interpretieren die Datenlage der PCR und des VIX so, dass im August ein signifikantes Paniktief erzielt wurde. Nach unserer Einschätzung sollte dieses Tief ohne einen externen Schock, wie 2008 die Lehman-Pleite, so schnell nicht mehr unterschritten werden.

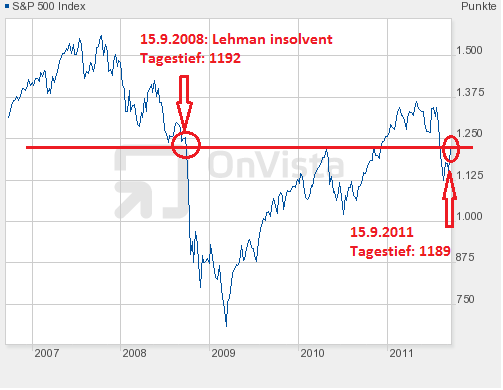

Kurios: Am dritten Jahrestag nach der Lehman-Pleite lag das Tagestief im S&P 500 nur 3 Punkte tiefer als 2008

Diesen Fakt wollen wir nicht überbewerten, finden ihn aber interessant genug um darauf hinzuweisen. Auffällig ist, dass die im März 2009 gestartete Hausse fast punktgenau an diesem Preisniveau in die erste richtig große Korrektur überging. Als dann Anfang September 2010 die nächste Aufwärtswelle startete, fand die erste Korrektur wieder an diesem Kursniveau statt. Der Marke kann also tatsächlich eine signifikante Bedeutung zugesprochen werden.

Quelle: onvista.de

Der 8. August war der "Vater der Paniktage" im jüngsten Crash

Die folgenden Daten zeigen, dass an diesem Tag enorm viele Bären ihr Pulver verschossen haben und er damit eine wichtige Grenze nach unten abgesteckt hat:

Quelle: onvista.de

Das Gesamtbild

Eine Marktbetrachtung wie wir sie hier aufgearbeitet haben, kann aufgrund der schieren Komplexität der Finanzmärkte nicht komplett sein. Fügt man jedoch die dargestellten Puzzleteile zusammen, erhält man starke Hinweise darauf, dass der Markt ein signifikantes Tief ausgebildet hat. Nach unserer Einschätzung wird nur ein externer Schock, vom Kaliber einer Lehman-Pleite, zu deutlich tieferen Kursen als dem Augusttief führen. Ob dies geschieht oder nicht, kann nicht abgeschätzt werden. Die Banken konnten sich jedenfalls etwas stabilisieren und die Kreditausfallversicherungen in den USA sind wieder leicht zurückgegangen. Auch der Euro hat sich gefangen, wobei noch abzuwarten ist, ob mehr dahinter steckt als nur eine kurzfristige Gegenbewegung vor der nächsten Abwärtswelle. Ebenfalls positiv werten wir die Tatsache, dass Kupfer, als konjunktursensibler Rohstoff, den Crash nicht mitgemacht hat und sich dadurch eine wichtige positive Divergenz ergibt. 2008 war Kupfer mit den Aktienmärkten in den freien Fall übergegangen.

Der Markt kann zwar durchaus seine volatile Seitwärtsbewegung fortschreiben und sollte eher nicht direkt auf neue Hochs vorstoßen. Auch ein Retest der jüngsten Tiefs ist natürlich möglich. Nach unserer Lesart kann man aber nun an schwachen Tagen bei Qualitätswerten einsteigen. Dem Risiko einer möglicherweise doch anstehenden weiteren Abwärtswelle begegnet man mit einem konsequenten Stopp-Management.

Das Wesen der Spekulation ist es nun einmal, dass man Entscheidungen treffen muss, ohne dass alle Fakten auf dem Tisch liegen. Wenn dies der Fall ist, ist der Zug für antizyklisch agierende Investoren bereits abgefahren.

Lesen Sie im aktuellen Nebenwerte Investor, wie wir uns konkret in diesem Markt positionieren und lernen Sie ausführlich recherchierte und besonders aussichtsreiche Nebenwerte kennen.

zur Standortbestimmung wollen im heutigen Intermarket Report die Marktstruktur aufarbeiten. Eine erste wichtige Beobachtung ist die relative Stärke der US-Indizes, allen voran des zyklisch besonders sensiblen Nasdaq-100 Index. Während DAX und EURO STOXX 50 das Paniktief Anfang August nochmals unterschritten, folgte die Nasdaq nicht mehr auf neue Tiefs, sodass an dieser Stelle eine positive Divergenz ausgebildet wurde. In der abgelaufenen Woche konnte die Nasdaq, deren Entwicklung gerne als "vorauslaufend" interpretiert wird, dann sogar von einem höheren Tief aus das Zwischenhoch von Ende August sowie ihren 200-Tage-Durchschnitt überwinden. Damit hätte dieser Index eine Bodenbildung abgeschlossen. Es wird also in der nächsten Woche sehr spannend werden, ob das Ausbruchsniveau gehalten werden kann und ob die anderen Indizes folgen können.

Chart: onvista.de

Put-Call-Ratio und VIX zeigen eine "emotionale Erschütterung" an

An der Chicago Board Options Exchange (CBOE) wird halbstündig die Ratio aus gekauften Puts zu Calls (PCR) berechnet. Eine hohe PCR weist auf verstärkte Put-Käufe und Angst bei den Investoren hin. Als abschließenden Wert für einen Tag nimmt man die PCR zu Handelsschluss. Betrachtet man nun die Ratios seit dem Beginn des August-Crashs, so erkennt man fast permanent hohe Angstwerte mit regelmäßigen Ausschlägen über 1,3 oder 1,4. Die Investoren waren in einem Dauerstress gefangen. Selbst am vergangenen Montag, dem Beginn des aktuellen Aufwärtsimpulses, wurde eine PCR von 1,25 und am Dienstag von 1,19 gemessen. Auch bei weiter steigenden Kursen sackte der Wert nie unter 1 ab, sodass die Skepsis bezüglich der steigenden Kurse nicht ganz weichen konnte. Aus der Contrarian-Perspektive heraus ist dies für die weitere Kursentwicklung positiv zu werten.

Auch der VIX, als Maß für die Volatilität, verzeichnete hohe Ausschläge. Er wies am 8. August mit 48 eine Angstspitze aus und übertraf damit seinen Spitzenwert aus der Flash-Crash-Korrektur um rund 2 Punkte. Auf "investmenttools.com" wird ein Chart gepflegt, welcher eine S&P 500-VIX-Ratio darstellt (S&P : VIX). Dieser Indikator hatte im August-Crash die Kaufzone tangiert und erreichte den tiefsten Stand seit der Lehmahn-Pleite.

Quelle: investmenttools.com

Wir interpretieren die Datenlage der PCR und des VIX so, dass im August ein signifikantes Paniktief erzielt wurde. Nach unserer Einschätzung sollte dieses Tief ohne einen externen Schock, wie 2008 die Lehman-Pleite, so schnell nicht mehr unterschritten werden.

Kurios: Am dritten Jahrestag nach der Lehman-Pleite lag das Tagestief im S&P 500 nur 3 Punkte tiefer als 2008

Diesen Fakt wollen wir nicht überbewerten, finden ihn aber interessant genug um darauf hinzuweisen. Auffällig ist, dass die im März 2009 gestartete Hausse fast punktgenau an diesem Preisniveau in die erste richtig große Korrektur überging. Als dann Anfang September 2010 die nächste Aufwärtswelle startete, fand die erste Korrektur wieder an diesem Kursniveau statt. Der Marke kann also tatsächlich eine signifikante Bedeutung zugesprochen werden.

Quelle: onvista.de

Der 8. August war der "Vater der Paniktage" im jüngsten Crash

Die folgenden Daten zeigen, dass an diesem Tag enorm viele Bären ihr Pulver verschossen haben und er damit eine wichtige Grenze nach unten abgesteckt hat:

- An der NYSE wurden 2,544 Milliarden Aktien gehandelt, was der mit Abstand höchste Wert seit über einem Jahr war. Am 6.5.2010, dem Flash-Crash-Tag, wurden 2,580 Milliarden Aktien gehandelt. Dieser Tag war zwar noch nicht das endgültige Tief, es wurde aber nicht mehr signifikant unterschritten. Am 28.6.10 wurden 2,553 Milliarden Aktien gehandelt. Drei Tage später war das endgültige Tief der Flash-Crash-Korrektur im Kasten und es begann die Aufwärtsbewegung.

- Das Abwärtsvolumen betrug rund 99%, d.h. fast jede gehandelte Aktie verzeichnete Kursverluste. So etwas ist extrem selten.

- Die PCR schloss am 8.8.11 bei 1,36 und am Folgetag sogar bei 1,43. Der VIX erzielt mit 48 Punkten den höchsten Wert seit März 2009. Dies weist uns auf Panikverkäufe hin.

- Der S&P 500 verlor an diesem Tag 6,6% und hatte die sehr große Handelsspanne von 79 Punkten. Der Eröffnungskurs war gleichzeitig das Tageshoch und der Kurs schloss am Tagestief, d.h. es gab nur Abgabedruck.

Quelle: onvista.de

Das Gesamtbild

Eine Marktbetrachtung wie wir sie hier aufgearbeitet haben, kann aufgrund der schieren Komplexität der Finanzmärkte nicht komplett sein. Fügt man jedoch die dargestellten Puzzleteile zusammen, erhält man starke Hinweise darauf, dass der Markt ein signifikantes Tief ausgebildet hat. Nach unserer Einschätzung wird nur ein externer Schock, vom Kaliber einer Lehman-Pleite, zu deutlich tieferen Kursen als dem Augusttief führen. Ob dies geschieht oder nicht, kann nicht abgeschätzt werden. Die Banken konnten sich jedenfalls etwas stabilisieren und die Kreditausfallversicherungen in den USA sind wieder leicht zurückgegangen. Auch der Euro hat sich gefangen, wobei noch abzuwarten ist, ob mehr dahinter steckt als nur eine kurzfristige Gegenbewegung vor der nächsten Abwärtswelle. Ebenfalls positiv werten wir die Tatsache, dass Kupfer, als konjunktursensibler Rohstoff, den Crash nicht mitgemacht hat und sich dadurch eine wichtige positive Divergenz ergibt. 2008 war Kupfer mit den Aktienmärkten in den freien Fall übergegangen.

Der Markt kann zwar durchaus seine volatile Seitwärtsbewegung fortschreiben und sollte eher nicht direkt auf neue Hochs vorstoßen. Auch ein Retest der jüngsten Tiefs ist natürlich möglich. Nach unserer Lesart kann man aber nun an schwachen Tagen bei Qualitätswerten einsteigen. Dem Risiko einer möglicherweise doch anstehenden weiteren Abwärtswelle begegnet man mit einem konsequenten Stopp-Management.

Das Wesen der Spekulation ist es nun einmal, dass man Entscheidungen treffen muss, ohne dass alle Fakten auf dem Tisch liegen. Wenn dies der Fall ist, ist der Zug für antizyklisch agierende Investoren bereits abgefahren.

Lesen Sie im aktuellen Nebenwerte Investor, wie wir uns konkret in diesem Markt positionieren und lernen Sie ausführlich recherchierte und besonders aussichtsreiche Nebenwerte kennen.

Kommentar von Dude:

Die Unterstützung auf diesem Niveau im SP500 ist sicherlich signifikant und ich bin auch der Meinung, dass sie hält. Da der DAX aber sensibler reagiert und relative Schwäche gegenüber dem amerikanischen Markt zeigt, könnte eine Rückkehr des SP500 auf dieses Niveau neue Tiefs im DAX bedeuten. Die sehe ich in diesem Fall im Bereich 4500. Dann würde ein "strong-buy" Niveau vorliegen. Was die Strategie angeht kann man aber genau so handeln wie beschrieben, weil man eben nicht weiß, ob diese Welle kommt.

Kommentar von Dude:

Also Kupfer verabschiedet sich auch gerade ins Nirvana. Das ist kein gutes Zeichen...

Kommentar von fnotar:

Hallo Dude,

das ist gar nicht gut und erinnert an 2008. Damals tauchte Kupfer erst mit der großen September-Crashwelle ab. Auch was der Euro da macht, ist nicht schön. Der Markt ist nach der Bernanke-Rede gestern zum einen enttäuscht, weil nur umgeschichtet wird aber kein neues Geld gedruckt wird. Zum anderen nimmt er die verschärfte Wortwahl auf, dass die Konjunkturrisiken "signifikant" sind. Das nächste FOMC-Treffen ist am 1./2. November. Moodys haut dann mit perfektem Timing nochmal in die Kerbe und stuft BoA und Wells Fargo ab. Jetzt sind die Bären wieder dran und man muss abwarten, ob das Paniktief vom 8.8. eine Unterstützung bietet.

| bewerten | 7 Bewertungen |

|

Montag, 12. September 2011

Kategorie: Nebenwerte Investor - Intermarket Report |

1 Kommentar

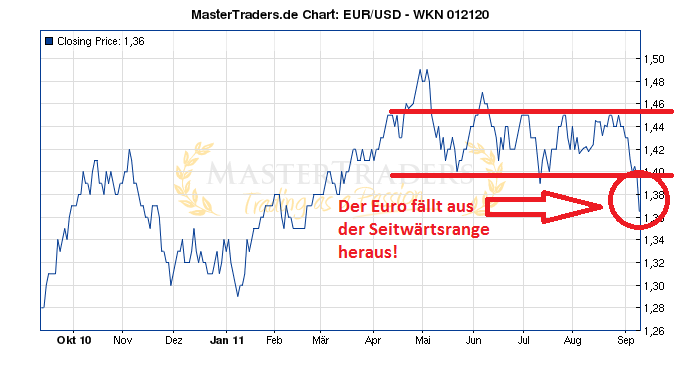

Diesmal ist wirklich etwas anders - Euro Showdown ante portas?

Liebe Leser,

die heutigen Marktbetrachtungen beginnen wir mit dem "Chart der Woche". So ist die europäische Gemeinschaftswährung aus der rund 6-monatigen Seitwärtsrange ausgebrochen und hat die Unterstützungsmarke von $ 1,40 im dritten Anlauf nach unten verlassen. Obwohl die Schuldenkrise schon lange die Märkte verunsichert, blieb der Euro-Wechselkurs stabil und die Investoren sahen keinen Grund, ihre Gelder aus Euroland abzuziehen. Dies war ein klarer Vertrauensbeweis dafür, dass Europa die Probleme in den Griff bekommen wird.

Der Rücktritt von EZB-Chefvolkswirt Jürgen Stark bringt das Fass zum Überlaufen

Die allmähliche Zuspitzung der Schuldenproblematik konnten Sie in den vergangenen Wochen hier im Intermarket Report mitverfolgen. Im Interbankenmarkt stieg das Misstrauen der Banken untereinander deutlich an, die Kreditausfallversicherungen (CDS) schnellten in die Höhe und die Risikoprämie auf griechische Staatsanleihen stiegen, trotz Anleihekäufen der EZB, ungebremst weiter.

Der Auslöser für den Euro-Kursrutsch war der Rücktritt des EZB-Chefvolkswirts Jürgen Stark am Freitag. Stark galt als vehementer Gegner der Anleihekäufe hochverschuldeter Euro-Staaten und war einer der profiliertesten Inflationsbekämpfer. Er sah die positiven Effekte einer entschlossenen Sparpolitik als das Mittel der Wahl an, mit welchem die Schuldenstaaten Vertrauen zurückgewinnen und auf lange Sicht überleben könnten. Stark war mit dieser Attitüde jedoch in der EZB gescheitert und sah am Ende wohl keine Möglichkeit mehr, eine ernsthafte Sparpolitik, wie sie öffentlich eigentlich von der EZB gefordert wird, tatsächlich durchzusetzen. Nach unserer Lesart bedeutet sein Rücktritt nichts anderes, als dass die Zentralbank auch zukünftig konsequent Anleihen aufkaufen wird und die Transferunion damit prächtig wachsen und gedeihen kann. Die schwächsten Mitglieder werden auf Teufel komm raus mitgeschleppt und die Risiken für den Euro steigen damit deutlich an. Die Abwertung der Gemeinschaftswährung ist also nur folgerichtig.

Kann Finanzstaatssekretät Jörg Asmussen für Stark nachrücken und eine deutsche Beteiligung garantieren?

Wolfgang Schäuble hatte auf den Rücktritt reagiert und Jörg Asmussen als Nachfolger vorgeschlagen. Auch Euroguppen-Chef Jean-Claude Juncker sowie Angela Merkel stellten sich hinter Asmussen. Ob dieser den harten Kurs seines Vorgängers fortsetzen kann und will, muss abgewartet werden. Zum einen war er bisher "lediglich" als Berater tätig und musste seine Vorschläge nicht im harten politischen Machtkampf durchsetzen. Zum anderen fiel er bislang nicht als Stabilitäsverfechter auf. Dennoch wäre es sehr wichtig, dass Asmussen die Stelle besetzt, da damit eine deutsche Beteiligung garantiert wäre. Unter dem Strich bleibt es dabei, dass der Rücktritt Starks negativ für die Geldwertstabilität des Euro zu werten ist.

In Griechenland spitzt sich die Lage ungebremst weiter zu und Banken müssen abschreiben

Während der griechische Ministerpräsident Georgios Papandreou am Samstag seine Ansprache auf der internationalen Messe in Thessaloniki hielt, demonstrierten draußen 25.000 Menschen und äußerten ihren Zorn über die griechischen Sparpakete. Die Krawall-Bilder der Demonstration sind bezeichnend für die prekäre Lage, in der sich das Land befindet. Dass der Finanzminister am gleichen Tag bekannt gab, dass die griechische Wirtschaft in diesem Jahr wohl um über 5% einbrechen werde und nicht, wie bisher kommuniziert, um 3,8%, passt ins Bild. Einen Tag zuvor stieg die Risikoprämie der 10-jährigen Anleihen auf über 20% - ein Rekordwert. Die Rendite zweijähriger Staatsanleihen stieg sogar auf 53%, sodass die Gläubiger auch eine Münze werfen könnten um abzuschätzen, ob Sie ihr Geld wieder sehen oder nicht.

Am Freitag war eine Frist für einen teilweisen Forderungsverzicht von Inhabern griechischer Staatsanleihen abgelaufen. Nach Berichten der Neuen Züricher Zeitung soll eine Umschuldung vorgenommen werden, im Zuge derer Gläubiger (Banken, Versicherer, Pensions- und Anlagefonds) ihre alten Anleihen in neue Papiere mit schlechteren Konditionen umtauschen "können". Dies führe zu Einbußen des Kapitalwertes von 21%.

Das Gesamtbild

Die Wellen schlagen höher und die Lage wird kritischer. Nachdem die Schweizer Zentralbank Anfang der Woche bekannt gab, den Wechselkurs zum Euro bei CHF 1,20 zu deckeln, fand die erste starke Abwertung im Euro statt. Die Investoren verlegten ihren sicheren Hafen postwendend nach Norwegen, wo die Krone deutlich aufwertete. Der Rücktritt des EZB-Chefvolkswirts führte dann gegen Wochenschluss zu massiven Kursverlusten des Euro. Da sich zeitgleich die Lage in Griechenland zuspitzt, sehen wir deutliche Gefahren für die Aktienmärkte. Die Chemie an den "Polinanzmärkten" (Politik+Finanz) ist explosiv und die Tatsache, dass der Euro diesmal tatsächlich massiv abwertet (im Gegensatz zu vorherigen Krisensituationen), mahnt uns zu äußerster Vorsicht!

Lesen Sie im aktuellen Nebenwerte Investor, wie wir uns konkret in diesem Markt positionieren und lernen Sie ausführlich recherchierte und besonders aussichtsreiche Nebenwerte kennen.

die heutigen Marktbetrachtungen beginnen wir mit dem "Chart der Woche". So ist die europäische Gemeinschaftswährung aus der rund 6-monatigen Seitwärtsrange ausgebrochen und hat die Unterstützungsmarke von $ 1,40 im dritten Anlauf nach unten verlassen. Obwohl die Schuldenkrise schon lange die Märkte verunsichert, blieb der Euro-Wechselkurs stabil und die Investoren sahen keinen Grund, ihre Gelder aus Euroland abzuziehen. Dies war ein klarer Vertrauensbeweis dafür, dass Europa die Probleme in den Griff bekommen wird.

Der Rücktritt von EZB-Chefvolkswirt Jürgen Stark bringt das Fass zum Überlaufen

Die allmähliche Zuspitzung der Schuldenproblematik konnten Sie in den vergangenen Wochen hier im Intermarket Report mitverfolgen. Im Interbankenmarkt stieg das Misstrauen der Banken untereinander deutlich an, die Kreditausfallversicherungen (CDS) schnellten in die Höhe und die Risikoprämie auf griechische Staatsanleihen stiegen, trotz Anleihekäufen der EZB, ungebremst weiter.

Der Auslöser für den Euro-Kursrutsch war der Rücktritt des EZB-Chefvolkswirts Jürgen Stark am Freitag. Stark galt als vehementer Gegner der Anleihekäufe hochverschuldeter Euro-Staaten und war einer der profiliertesten Inflationsbekämpfer. Er sah die positiven Effekte einer entschlossenen Sparpolitik als das Mittel der Wahl an, mit welchem die Schuldenstaaten Vertrauen zurückgewinnen und auf lange Sicht überleben könnten. Stark war mit dieser Attitüde jedoch in der EZB gescheitert und sah am Ende wohl keine Möglichkeit mehr, eine ernsthafte Sparpolitik, wie sie öffentlich eigentlich von der EZB gefordert wird, tatsächlich durchzusetzen. Nach unserer Lesart bedeutet sein Rücktritt nichts anderes, als dass die Zentralbank auch zukünftig konsequent Anleihen aufkaufen wird und die Transferunion damit prächtig wachsen und gedeihen kann. Die schwächsten Mitglieder werden auf Teufel komm raus mitgeschleppt und die Risiken für den Euro steigen damit deutlich an. Die Abwertung der Gemeinschaftswährung ist also nur folgerichtig.

Kann Finanzstaatssekretät Jörg Asmussen für Stark nachrücken und eine deutsche Beteiligung garantieren?

Wolfgang Schäuble hatte auf den Rücktritt reagiert und Jörg Asmussen als Nachfolger vorgeschlagen. Auch Euroguppen-Chef Jean-Claude Juncker sowie Angela Merkel stellten sich hinter Asmussen. Ob dieser den harten Kurs seines Vorgängers fortsetzen kann und will, muss abgewartet werden. Zum einen war er bisher "lediglich" als Berater tätig und musste seine Vorschläge nicht im harten politischen Machtkampf durchsetzen. Zum anderen fiel er bislang nicht als Stabilitäsverfechter auf. Dennoch wäre es sehr wichtig, dass Asmussen die Stelle besetzt, da damit eine deutsche Beteiligung garantiert wäre. Unter dem Strich bleibt es dabei, dass der Rücktritt Starks negativ für die Geldwertstabilität des Euro zu werten ist.

In Griechenland spitzt sich die Lage ungebremst weiter zu und Banken müssen abschreiben

Während der griechische Ministerpräsident Georgios Papandreou am Samstag seine Ansprache auf der internationalen Messe in Thessaloniki hielt, demonstrierten draußen 25.000 Menschen und äußerten ihren Zorn über die griechischen Sparpakete. Die Krawall-Bilder der Demonstration sind bezeichnend für die prekäre Lage, in der sich das Land befindet. Dass der Finanzminister am gleichen Tag bekannt gab, dass die griechische Wirtschaft in diesem Jahr wohl um über 5% einbrechen werde und nicht, wie bisher kommuniziert, um 3,8%, passt ins Bild. Einen Tag zuvor stieg die Risikoprämie der 10-jährigen Anleihen auf über 20% - ein Rekordwert. Die Rendite zweijähriger Staatsanleihen stieg sogar auf 53%, sodass die Gläubiger auch eine Münze werfen könnten um abzuschätzen, ob Sie ihr Geld wieder sehen oder nicht.

Am Freitag war eine Frist für einen teilweisen Forderungsverzicht von Inhabern griechischer Staatsanleihen abgelaufen. Nach Berichten der Neuen Züricher Zeitung soll eine Umschuldung vorgenommen werden, im Zuge derer Gläubiger (Banken, Versicherer, Pensions- und Anlagefonds) ihre alten Anleihen in neue Papiere mit schlechteren Konditionen umtauschen "können". Dies führe zu Einbußen des Kapitalwertes von 21%.

Das Gesamtbild

Die Wellen schlagen höher und die Lage wird kritischer. Nachdem die Schweizer Zentralbank Anfang der Woche bekannt gab, den Wechselkurs zum Euro bei CHF 1,20 zu deckeln, fand die erste starke Abwertung im Euro statt. Die Investoren verlegten ihren sicheren Hafen postwendend nach Norwegen, wo die Krone deutlich aufwertete. Der Rücktritt des EZB-Chefvolkswirts führte dann gegen Wochenschluss zu massiven Kursverlusten des Euro. Da sich zeitgleich die Lage in Griechenland zuspitzt, sehen wir deutliche Gefahren für die Aktienmärkte. Die Chemie an den "Polinanzmärkten" (Politik+Finanz) ist explosiv und die Tatsache, dass der Euro diesmal tatsächlich massiv abwertet (im Gegensatz zu vorherigen Krisensituationen), mahnt uns zu äußerster Vorsicht!

Lesen Sie im aktuellen Nebenwerte Investor, wie wir uns konkret in diesem Markt positionieren und lernen Sie ausführlich recherchierte und besonders aussichtsreiche Nebenwerte kennen.

Kommentar von Wavre:

Nun, wir erleben praktisch die kapitalistische Version des Zusammenbruch des Ostblockes. Eine zusammengepresste Union inkompatibler Volkswirtschaften, dazu eine nicht lebensfähige, neoliberale Gesellschaftsordnung.

| bewerten | 6 Bewertungen |

|

Montag, 05. September 2011

Kategorie: Nebenwerte Investor - Intermarket Report |

0 Kommentare

Dunkle Wolken am Bankenhimmel und die Frage, wann Bernanke sein Lichtlein anzündet

Liebe Leser,

ein probates Mittel, mit welchem die Finanzmärkte Politiker in Bewegung bringen können, sind steigende Renditen bei Staatsanleihen. Diesem einfachen Zusammenhang folgend kann davon ausgegangen werden, dass die Volksvertreter in nächster Zeit wieder gefordert sein werden. So konnten die Stützungskäufe der EZB zwar die Risikoaufschläge italienischer, spanischer und griechischer Anleihen kurzfristig absenken. Aufgrund der jüngsten Entwicklungen steigen die Renditen allerdings wieder deutlich an, vor allem in Griechenland. Lediglich in Irland gelang eine nachhaltige Stabilisierung. Wir wiesen Sie an dieser Stelle zwar bereits im NWI 31 darauf hin, müssen diese Entwicklung aber erneut aufgreifen, da sich die Lage wieder zuzuspitzen droht.

Bekommt Griechenland trotz verfehlter Sparziele Hilfsgelder?

Auf die 10-jährigen Anleihen musste Griechenland am 25. August die Rekordverzinsung von 18,55% leisten. Am Freitag waren es in der Spitze 18,29%, sodass hier in keinster Weise Zeichen einer Entspannung zu erkennen sind. Hintergrund ist das Verfehlen der Sparziele, da die Neuverschuldung statt der geforderten 7,5% bei mehr als 8,5% des Bruttoinlandsproduktes liegen wird. Wegen der Gründe dafür ist gibt es nun scheinbar Differenzen zwischen der griechischen Regierung und den internationalen Kontrolleuren, der sogenannten Troika. Problematisch daran ist nun vor allem, dass die Auszahlung der nächsten fälligen Kreditrate für Griechenland über 8 Mrd gefährdet ist. Sollte die Auszahlung dieser Rate erneut, wie vor drei Monaten, wochenlang auf der Kippe stehen, könnte dies die ohnehin nervösen Finanzmärkte weiter beunruhigen und möglicherweise zu Überreaktionen beitragen.

Die Schuldenkrise, eine Klagewelle und steigende Kapitalanforderungen belasten die Banken

Der Bankensektor zeigte in der jüngsten Zwischenerholung eine ausgeprägte relative Schwäche (siehe Chart) und fiel vor allem am Freitag mit außerordentlichen Verlusten auf. Die Investoren sträuben sich also davor, die Geldhäuser über das Wochenende in den Portfolios zu halten. Besonders die US-Investoren verhielten sich, vor dem börsenfreien "Tag der Arbeit" am Montag, sehr risikoavers. Was sind die Gründe dafür?

KBW Bank Index (USA); Chart: onvista.de

1. Befürchtete Klagewelle: Die US-Aufsichtsbehörde Federal Housing Finance Agency (FHFA) hat eine Klage gegen 17 Großbanken eingereicht. Die Institute sollen während der Finanzkrise falsche Angaben gemacht haben, um mit Hypotheken unterlegte Wertpapiere besser verkaufen zu können. Zu den Angeklagten zählen quasi alle Banken mit Rang und Namen, von der Bank of America, über Goldman Sachs bis hin zur Deutschen Bank. Der FHFA geht es um Wertpapiere im Volumen von $ 196 Mrd und sie spricht von einem Schaden von "mehreren Milliarden Dollar", ohne aber genauere Angaben zu machen.

2. Steigende Kapitalanforderungen: Laut Basel III müssen die Banken ihre Eigenkapitaldecke bis 2019 deutlich erhöhen, einige Risiken neu bewerten und entsprechend mit mehr Eigenkapital als bislang unterlegen. Nach Berechnungen der Unternehmensberatung McKinsey soll die Eigenkapitalrendite der 13 größten Banken Europas und der USA von derzeit 20% auf 11 bis 14% sinken. Es wird sich also das Verhältnis von Krediten zu Einlagen deutlich reduzieren müssen, was grundsätzlich als positiv zu werten ist. Das Luft-ablassen wird jedoch für einige Banken schmerzlich werden.

3. Schuldenkrise: Während EZB-Chef Trichet keine Eigenkapitalprobleme bei europäischen Banken sieht, warnt der Internationale Währungsfonds (IMF). Würden die Anleihen europäischer Schuldenstaaten in den Bankbilanzen nach Marktwert bewertet, läge das Eigenkapital der europäischen Institute um 200 Mrd und damit etwa 12% niedriger. Die tatsächliche Bewertung erfolgt zwar nicht nach dem Marktwert, Hedge Fonds würden zur Zeit allerdings genau diese Rechnung aufstellen. Es stellt sich uns die Frage, warum die Anleihen der Schuldenstaaten mittelfristig wieder an Wert gewinnen, die Risikoaufschläge sinken und sich die Buchverluste der Banken entsprechend verringern sollten. Dies dürfte nur gelingen, wenn die Staaten die Schuldenproblematik wieder in den Griff bekommen, was aber augenscheinlich nicht geschieht. Von daher wird der EZB nichts anderes übrig bleiben, als weiterhin marode Staatsanleihen aufzukaufen um die Banken vor dem "Worst-Case" zu bewahren.

Der steigende Bankenstress ist messbar und mahnt zur Vorsicht

Die systemrelevanten Geldgeber sind also wieder einmal auf den vielerorts geschröpften Staatsbürger als Bürgen angewiesen. Manche Marktbeobachter rufen bereits das Ende der goldenen Zeiten des Investmentbanking aus und Meldungen über Sparpakete mit groß angelegten Stellenstreichungen sind den Medien zu entnehmen. Das Misstrauen der Banken untereinander nimmt zu, was unter anderem an der Entwicklung der Kreditausfallversicherungen (Credit Default Swaps) im Bankensektor abzulesen ist. Im Chart ist zu erkennen, dass die Marktteilnehmer die Risiken eines Zahlungsausfalls der US-Banken aktuell etwa doppelt so hoch einschätzen, als noch im April. Der Index steht auf dem höchsten Stand seit der Finanzkrise und sogar höher als im März 2008. Den Höchststand erreichte er im Oktober 2008 mit 453 Punkten (aktuell 221).

US Bank CDS Average; Quelle: bloomberg.com

Das Risiko, dass es aufgrund von Bankenproblemen zu einer Kreditklemme in der Wirtschaft kommt, ist also nicht von der Hand zu weisen. Auch 2008 begann die Krise bei den Banken, lange bevor die Unternehmen etwas davon merkten.

Wirtschaftsdaten und Zinsstruktur bestätigen weiterhin das Bild eines Abschwungs

Der Indikator zum Verbrauchervertrauen des Conference Boards hat vorauslaufenden Charakter und bestätigte die negative Indikation des Verbrauchervertrauens der Universität Michigan (wir berichteten). Sowohl der Chicago Einkaufsmanagerindex als auch der einen Tag später veröffentlichte ISM Herstellungsindex fielen zwar besser aus als erwartet, zeigten aber tendenziell eine sich eintrübende Erwartungshaltung der Einkaufsmanager an. Mit einem Indexstand von leicht über 50 Punkten zeigt der ISM-Index zwar noch eine wirtschaftliche Belebung an (Werte unter 50 weisen auf eine Abkühlung hin). Im Mai lag der Wert allerdings noch bei 60,4.

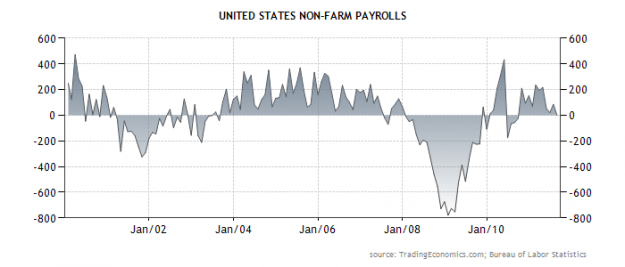

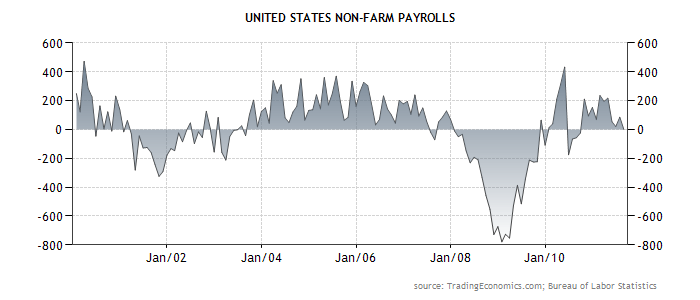

Am Freitag wurde dann die Anzahl der US-Angestellten bekanntgegeben, die nicht im Landwirtschaftssektor arbeiten (non-farm payrolls). Hier wurde ersichtlich, dass im August per saldo keine neue Stelle geschaffen wurde und die Zahl der Beschäftigten stagnierte.

Non-farm payrolls; Quelle: tradingeconomics.com

Auch die Zinsstrukturkurve (siehe NWI 30) flacht weiter ab und die Spanne beträgt nur noch 3,2%. Die Anleger suchen weiterhin die langlaufenden Anleihen als "sicheren Hafen" und meiden das Aktienrisiko, sodass die Renditen der zehnjährigen Anleihen am Freitag sogar auf den tiefsten Stand seit 1946 rutschten. In Erwartung einer konjunkturellen Abschwächung senkte auch die brasilianische Zentralbank überraschend zum ersten Mal seit mehr als zwei Jahren die Zinsen. Der Weltbank-Präsident Robert Zoellick warnte ebenfalls davor, dass die Weltwirtschaft in diesem Herbst in eine "neue gefährliche Phase" eintreten werde.

Das Gesamtbild und die Frage "Wann kommt QE3"?

Die sich möglicherweise wieder temporär zuspitzende Griechenland-Problematik, die offensichtlichen Probleme der Banken sowie weitere Indikationen für eine sich abschwächende Konjunktur, lassen die Börsenwelt eher dunkel aussehen. Der Fed-Chef Ben Bernanke hält allerdings ein Lichtlein bereit, welches er auch anzünden wird, sobald sich die Lage zu sehr zuspitzt. Gemeint ist die dritte Auflage des Quantitative Easings. Vergangene Woche war zeitweise das Muster zu beobachten, dass auf eigentlich schlechte Nachrichten positiv reagiert wurde. Die Anleger hofften also, dass Bernanke bei möglichst schlechten Konjunkturmeldungen bereits beim nächsten Fed-Treffen am 20. September wieder die Brieftasche öffnen wird. Das übernächste Treffen findet dann Anfang November statt.

Obwohl also viele Risiken im Markt vorhanden sind und die konjunkturellen Aussichten bescheiden ausfallen, könnte ein QE3 die Aktienmärkte zum Steigen bringen. Dennoch bleibt die Lage, v.a. aufgrund der Banken-Problematik, sehr unsicher und die Risiken am Aktienmarkt sind hoch. Dem Kapitalerhalt kommt also nach wie vor höchste Priorität zu und spekulative Positionen sind gewissenhaft abzusichern.

Lesen Sie im aktuellen Nebenwerte Investor, wie wir uns konkret in diesem Markt positionieren und lernen Sie ausführlich recherchierte und besonders aussichtsreiche Nebenwerte kennen.

ein probates Mittel, mit welchem die Finanzmärkte Politiker in Bewegung bringen können, sind steigende Renditen bei Staatsanleihen. Diesem einfachen Zusammenhang folgend kann davon ausgegangen werden, dass die Volksvertreter in nächster Zeit wieder gefordert sein werden. So konnten die Stützungskäufe der EZB zwar die Risikoaufschläge italienischer, spanischer und griechischer Anleihen kurzfristig absenken. Aufgrund der jüngsten Entwicklungen steigen die Renditen allerdings wieder deutlich an, vor allem in Griechenland. Lediglich in Irland gelang eine nachhaltige Stabilisierung. Wir wiesen Sie an dieser Stelle zwar bereits im NWI 31 darauf hin, müssen diese Entwicklung aber erneut aufgreifen, da sich die Lage wieder zuzuspitzen droht.

Bekommt Griechenland trotz verfehlter Sparziele Hilfsgelder?

Auf die 10-jährigen Anleihen musste Griechenland am 25. August die Rekordverzinsung von 18,55% leisten. Am Freitag waren es in der Spitze 18,29%, sodass hier in keinster Weise Zeichen einer Entspannung zu erkennen sind. Hintergrund ist das Verfehlen der Sparziele, da die Neuverschuldung statt der geforderten 7,5% bei mehr als 8,5% des Bruttoinlandsproduktes liegen wird. Wegen der Gründe dafür ist gibt es nun scheinbar Differenzen zwischen der griechischen Regierung und den internationalen Kontrolleuren, der sogenannten Troika. Problematisch daran ist nun vor allem, dass die Auszahlung der nächsten fälligen Kreditrate für Griechenland über 8 Mrd gefährdet ist. Sollte die Auszahlung dieser Rate erneut, wie vor drei Monaten, wochenlang auf der Kippe stehen, könnte dies die ohnehin nervösen Finanzmärkte weiter beunruhigen und möglicherweise zu Überreaktionen beitragen.

Die Schuldenkrise, eine Klagewelle und steigende Kapitalanforderungen belasten die Banken

Der Bankensektor zeigte in der jüngsten Zwischenerholung eine ausgeprägte relative Schwäche (siehe Chart) und fiel vor allem am Freitag mit außerordentlichen Verlusten auf. Die Investoren sträuben sich also davor, die Geldhäuser über das Wochenende in den Portfolios zu halten. Besonders die US-Investoren verhielten sich, vor dem börsenfreien "Tag der Arbeit" am Montag, sehr risikoavers. Was sind die Gründe dafür?

KBW Bank Index (USA); Chart: onvista.de

1. Befürchtete Klagewelle: Die US-Aufsichtsbehörde Federal Housing Finance Agency (FHFA) hat eine Klage gegen 17 Großbanken eingereicht. Die Institute sollen während der Finanzkrise falsche Angaben gemacht haben, um mit Hypotheken unterlegte Wertpapiere besser verkaufen zu können. Zu den Angeklagten zählen quasi alle Banken mit Rang und Namen, von der Bank of America, über Goldman Sachs bis hin zur Deutschen Bank. Der FHFA geht es um Wertpapiere im Volumen von $ 196 Mrd und sie spricht von einem Schaden von "mehreren Milliarden Dollar", ohne aber genauere Angaben zu machen.

2. Steigende Kapitalanforderungen: Laut Basel III müssen die Banken ihre Eigenkapitaldecke bis 2019 deutlich erhöhen, einige Risiken neu bewerten und entsprechend mit mehr Eigenkapital als bislang unterlegen. Nach Berechnungen der Unternehmensberatung McKinsey soll die Eigenkapitalrendite der 13 größten Banken Europas und der USA von derzeit 20% auf 11 bis 14% sinken. Es wird sich also das Verhältnis von Krediten zu Einlagen deutlich reduzieren müssen, was grundsätzlich als positiv zu werten ist. Das Luft-ablassen wird jedoch für einige Banken schmerzlich werden.

3. Schuldenkrise: Während EZB-Chef Trichet keine Eigenkapitalprobleme bei europäischen Banken sieht, warnt der Internationale Währungsfonds (IMF). Würden die Anleihen europäischer Schuldenstaaten in den Bankbilanzen nach Marktwert bewertet, läge das Eigenkapital der europäischen Institute um 200 Mrd und damit etwa 12% niedriger. Die tatsächliche Bewertung erfolgt zwar nicht nach dem Marktwert, Hedge Fonds würden zur Zeit allerdings genau diese Rechnung aufstellen. Es stellt sich uns die Frage, warum die Anleihen der Schuldenstaaten mittelfristig wieder an Wert gewinnen, die Risikoaufschläge sinken und sich die Buchverluste der Banken entsprechend verringern sollten. Dies dürfte nur gelingen, wenn die Staaten die Schuldenproblematik wieder in den Griff bekommen, was aber augenscheinlich nicht geschieht. Von daher wird der EZB nichts anderes übrig bleiben, als weiterhin marode Staatsanleihen aufzukaufen um die Banken vor dem "Worst-Case" zu bewahren.

Der steigende Bankenstress ist messbar und mahnt zur Vorsicht

Die systemrelevanten Geldgeber sind also wieder einmal auf den vielerorts geschröpften Staatsbürger als Bürgen angewiesen. Manche Marktbeobachter rufen bereits das Ende der goldenen Zeiten des Investmentbanking aus und Meldungen über Sparpakete mit groß angelegten Stellenstreichungen sind den Medien zu entnehmen. Das Misstrauen der Banken untereinander nimmt zu, was unter anderem an der Entwicklung der Kreditausfallversicherungen (Credit Default Swaps) im Bankensektor abzulesen ist. Im Chart ist zu erkennen, dass die Marktteilnehmer die Risiken eines Zahlungsausfalls der US-Banken aktuell etwa doppelt so hoch einschätzen, als noch im April. Der Index steht auf dem höchsten Stand seit der Finanzkrise und sogar höher als im März 2008. Den Höchststand erreichte er im Oktober 2008 mit 453 Punkten (aktuell 221).

US Bank CDS Average; Quelle: bloomberg.com

Das Risiko, dass es aufgrund von Bankenproblemen zu einer Kreditklemme in der Wirtschaft kommt, ist also nicht von der Hand zu weisen. Auch 2008 begann die Krise bei den Banken, lange bevor die Unternehmen etwas davon merkten.

Wirtschaftsdaten und Zinsstruktur bestätigen weiterhin das Bild eines Abschwungs

Der Indikator zum Verbrauchervertrauen des Conference Boards hat vorauslaufenden Charakter und bestätigte die negative Indikation des Verbrauchervertrauens der Universität Michigan (wir berichteten). Sowohl der Chicago Einkaufsmanagerindex als auch der einen Tag später veröffentlichte ISM Herstellungsindex fielen zwar besser aus als erwartet, zeigten aber tendenziell eine sich eintrübende Erwartungshaltung der Einkaufsmanager an. Mit einem Indexstand von leicht über 50 Punkten zeigt der ISM-Index zwar noch eine wirtschaftliche Belebung an (Werte unter 50 weisen auf eine Abkühlung hin). Im Mai lag der Wert allerdings noch bei 60,4.

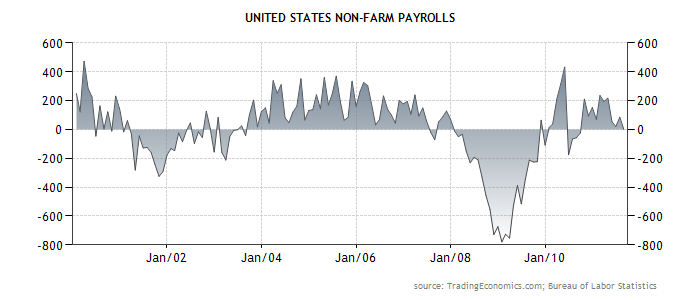

Am Freitag wurde dann die Anzahl der US-Angestellten bekanntgegeben, die nicht im Landwirtschaftssektor arbeiten (non-farm payrolls). Hier wurde ersichtlich, dass im August per saldo keine neue Stelle geschaffen wurde und die Zahl der Beschäftigten stagnierte.

{kind=link}

Non-farm payrolls; Quelle: tradingeconomics.com

Auch die Zinsstrukturkurve (siehe NWI 30) flacht weiter ab und die Spanne beträgt nur noch 3,2%. Die Anleger suchen weiterhin die langlaufenden Anleihen als "sicheren Hafen" und meiden das Aktienrisiko, sodass die Renditen der zehnjährigen Anleihen am Freitag sogar auf den tiefsten Stand seit 1946 rutschten. In Erwartung einer konjunkturellen Abschwächung senkte auch die brasilianische Zentralbank überraschend zum ersten Mal seit mehr als zwei Jahren die Zinsen. Der Weltbank-Präsident Robert Zoellick warnte ebenfalls davor, dass die Weltwirtschaft in diesem Herbst in eine "neue gefährliche Phase" eintreten werde.

Das Gesamtbild und die Frage "Wann kommt QE3"?

Die sich möglicherweise wieder temporär zuspitzende Griechenland-Problematik, die offensichtlichen Probleme der Banken sowie weitere Indikationen für eine sich abschwächende Konjunktur, lassen die Börsenwelt eher dunkel aussehen. Der Fed-Chef Ben Bernanke hält allerdings ein Lichtlein bereit, welches er auch anzünden wird, sobald sich die Lage zu sehr zuspitzt. Gemeint ist die dritte Auflage des Quantitative Easings. Vergangene Woche war zeitweise das Muster zu beobachten, dass auf eigentlich schlechte Nachrichten positiv reagiert wurde. Die Anleger hofften also, dass Bernanke bei möglichst schlechten Konjunkturmeldungen bereits beim nächsten Fed-Treffen am 20. September wieder die Brieftasche öffnen wird. Das übernächste Treffen findet dann Anfang November statt.

Obwohl also viele Risiken im Markt vorhanden sind und die konjunkturellen Aussichten bescheiden ausfallen, könnte ein QE3 die Aktienmärkte zum Steigen bringen. Dennoch bleibt die Lage, v.a. aufgrund der Banken-Problematik, sehr unsicher und die Risiken am Aktienmarkt sind hoch. Dem Kapitalerhalt kommt also nach wie vor höchste Priorität zu und spekulative Positionen sind gewissenhaft abzusichern.

Lesen Sie im aktuellen Nebenwerte Investor, wie wir uns konkret in diesem Markt positionieren und lernen Sie ausführlich recherchierte und besonders aussichtsreiche Nebenwerte kennen.

| bewerten | 3 Bewertungen |

|