Durchsuchen Sie die gesamte Seite von MasterTraders.

|

|

Information zum Blog

Um Kapitalmarkttrends frühzeitig zu erkennen, blicken wir bei TradeCentre über den Tellerrand hinaus. Zur Auswahl und Analyse der interessantesten Aktien sprechen wir direkt mit den Vorständen, schauen uns die Zusammenhänge zwischen fundamentalen und charttechnischen Entwicklungen akribisch mit Hilfe von Pivotal-Charts an, werfen einen detaillierten Blick auf die bilanzielle Situation der Unternehmen und entwickeln in den Big Picture Gedanken aktiv Zukunftsszenarien.

Unser Ziel: Wir wollen bei TradeCentre die interessantesten Aktienentwicklungen frühzeitig erkennen und unsere Einschätzungen nachvollziehbar und transparent für Sie aufbereiten. Dadurch können Sie Ihre Lernkurve deutlich erhöhen.

Unser Ziel: Wir wollen bei TradeCentre die interessantesten Aktienentwicklungen frühzeitig erkennen und unsere Einschätzungen nachvollziehbar und transparent für Sie aufbereiten. Dadurch können Sie Ihre Lernkurve deutlich erhöhen.

Archiv

2 Beiträge

Februar 20143 Beiträge

Januar 20143 Beiträge

Dezember 20133 Beiträge

November 20134 Beiträge

Oktober 20132 Beiträge

September 20135 Beiträge

August 20133 Beiträge

Juli 20134 Beiträge

Juni 20134 Beiträge

Mai 20133 Beiträge

April 20134 Beiträge

März 20133 Beiträge

Januar 20132 Beiträge

Dezember 20123 Beiträge

November 20124 Beiträge

Oktober 20123 Beiträge

September 20123 Beiträge

August 20125 Beiträge

Juli 20124 Beiträge

Juni 20121 Beitrag

Mai 20123 Beiträge

März 20124 Beiträge

Februar 20124 Beiträge

Januar 20123 Beiträge

Dezember 20115 Beiträge

November 20114 Beiträge

Oktober 20114 Beiträge

September 20114 Beiträge

August 20111 Beitrag

Juli 20111 Beitrag

Mai 20112 Beiträge

April 20113 Beiträge

März 20113 Beiträge

Februar 20114 Beiträge

Januar 20114 Beiträge

Dezember 20108 Beiträge

November 2010

Big Picture Perspektiven

Vom großen Bild zum erfolgreichen Trade

Vom großen Bild zum erfolgreichen Trade

Kategorie: Nebenwerte Investor - Intermarket Report |

2 Kommentare

Dienstag, 25. Oktober 2011

Was uns die Kursreaktionen auf die US-Zahlen über die aktuelle Lage verraten

Liebe Leser,

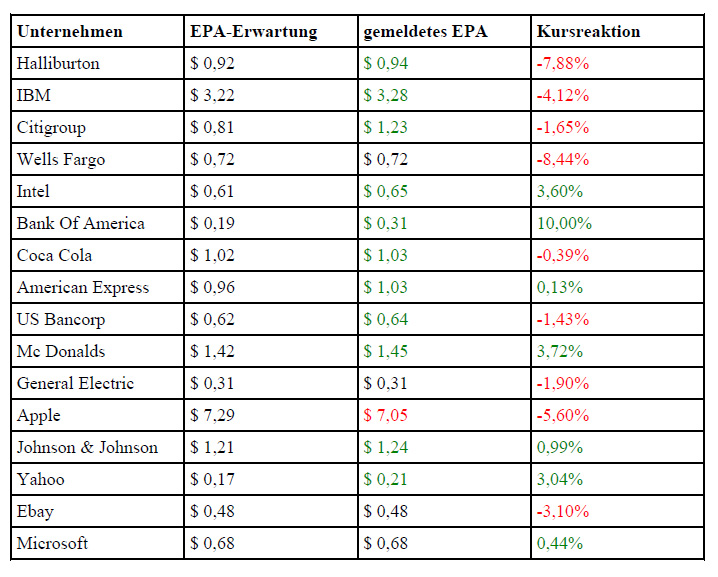

die Berichte der US-Unternehmen können sich bislang sehen lassen. Laut Thomson Reuters haben 70% der S&P-Unternehmen die Analystenerwartungen übertroffen und die Gewinne sind gegenüber dem Vorjahr im Durchschnitt um 14,7% angestiegen. Vor drei Wochen war von den Experten "lediglich" ein Anstieg um 13,1% erwartet worden. Der folgenden Tabelle können Sie entnehmen, wie vergangene Woche die Gewinne in Relation zu den Erwartungen ausfielen und wie die Aktie auf das Ergebnis reagierte (Tagesschluss):

11 der dargestellten 16 Großkonzerne konnten die Erwartungen übertreffen. Aber nur 6 der 11 "Überraschungskandidaten" konnten auch tatsächlich auf dem Fuß Kurszuwächse verbuchen. Insgesamt mussten 9 Aktien (56%) am Berichtstag Kursverluste hinnehmen, darunter 5 Werte, die die Prognosen eigentlich übertreffen konnten.

Betrachtet man die Entwicklung der Papiere an den Folgetagen so fällt auf, dass es außer bei Apple - keine Anschlussverkäufe gab, sondern dass viele der Aktien sich wieder stabilisierten. So bildeten Coca-Cola, IBM, Wells Fargo und ebay allesamt im Laufe der Woche ein höheres Tief aus und Mc Donalds konnte sogar ein neues Allzeithoch generieren. Da viele Aktien im Vorfeld der Zahlen dynamische Anstiege verzeichneten, führten die guten Nachrichten also zu Gewinnmitnahmen und die Luft für große Kurssprünge war erst einmal raus. Die Tatsache allerdings, dass sich die Werte relativ schnell wieder stabilisierten und zum Teil höhere Tiefs ausbildeten spricht dafür, dass die Korrekturbewegung eher kurzfristiger Natur sein sollte.

Analysten und der verspätete Blick in die Zukunft

In der Regel hinken die Einschätzungen der Analysten den tatsächlichen Entwicklungen hinterher. Dies liegt daran, dass sie ihre Modelle erst dann überarbeiten können, wenn sich eine neue Faktenlage ergeben hat dies braucht Zeit. Der Aktienmarkt hat dagegen eine sehr kurze Reaktionszeit und kann neue Informationen unmittelbar in die Kurse einarbeiten. Aus diesem Grund überrascht es nicht, dass die Analysten, nachdem der Aktienmarkt einen deutlichen Rückgang der Gewinne in den nächsten Quartalen bereits eingepreist hat, nun auch ihre eigenen Prognosen herunterschrauben. Vor allem aus Sorge um eine Konjunktureintrübung in Europa und China senken sie ihre Gewinnerwartungen für das vierte Quartal im Durchschnitt von +15% (Anfang Oktober) auf nunmehr +12,5%. Für das erste Quartal 2012 erwarten sie nicht mehr ein Plus von 10,2%, sondern nur noch von 7,6%. Da der Markt im Augustcrash quasi eine handfeste Rezession eingepreist hat (konjunktursensible Werte wie Salzgitter notieren 40% unter Buchwert), erscheint uns diese Prognosekorrektur sehr moderat. Es bleibt also vorerst abzuwarten ob der Markt aufgrund des psychologischen Belastungsfaktors "Schuldenkrise" überreagiert hat, oder ob die Analysten ihre Prognosen noch stärker herunterschrauben müssen. Die positive Entwicklung der Aktienkurse seit Anfang Oktober impliziert, dass es wohl doch nicht so düster werden sollte, wie befürchtet.

Was sagen die Konjunkturindikatoren?

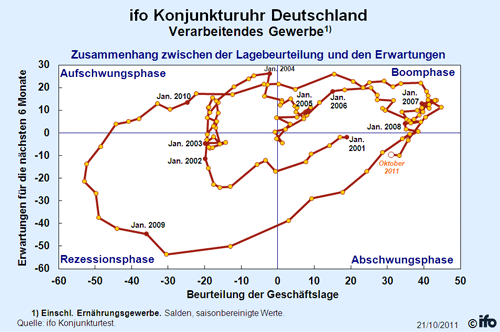

Der ifo Geschäftsklimaindex fiel vergangene Woche zwar marginal besser aus als erwartet, deutet jedoch eindeutig auf eine intakte Abschwungphase hin (siehe Grafik). Zur Lesart: je weiter oben die jeweilige Koordinate liegt (vertikal), desto besser sind die Zukunftserwartungen. Je weiter rechts die Koordinate liegt (horizontal), desto positiver ist die Bewertung der aktuellen Lage. Die Lage wird im verarbeitenden Gewerbe also als recht gut eingeschätzt, während die Erwartungen zwar nicht düster, aber doch zurückhaltend sind.

ifo Konjunkturuhr; Quelle: cesifo-group.de

Als Frühindikator für den Aktienmarkt ist die "Uhrendarstellung" allerdings nur bedingt zu gebrauchen, wie der folgende Vergleich zeigt: Der letzte Bärenmarkt dauerte von Anfang Januar 2008 (Topp) bis März 2009 (Tief). Schaut man sich diese Zeitpunkte auf der ifo-Uhr an so erkennt man deutlich den nachlaufenden Charakter. So drehte die Uhr erst im März 2008 auf "Abschwung", als die Aktien schon drei Monate im freien Fall waren. Auch haussierten die Märkte schon über drei Monate lang, als die ifo-Zahlen im Juli 2009 offiziell den Aufschwung bestätigten. Interessanter als konkrete Trigger-Signale ist also die angezeigte Tendenz und diese zeigt eine Abkühlung an. Mehr Informationen als diese erhält man auch nicht, wenn man sich andere Indikationen wie Industrieproduktion, Verbrauchervertrauen oder ECRI Frühindikatoren anschaut. Die Wirtschaft kühlt sich ab und niemand weiß genau, wie stark diese Abkühlung sein wird. Ein Faktor der in diesem Punkt jedoch für große Verunsicherung sorgt und bei positivem Ausgang eine entsprechend positive Wirkung auf die Märkte entfalten dürfte, sind die Wirrungen um die europäische Schuldenkrise.

Aufgeschoben ist nicht aufgehoben

So hatte Angela Merkel ihre für vergangenen Freitag geplante Regierungserklärung kurzfristig abgesagt, da die deutsch-französischen Divergenzen eine Einigung hinsichtlich der EFSF-Konstruktion abermals verhinderten. Die Bundesrepublik möchte durch eine Art "Teilkasko-Versicherung" eine Hebelwirkung des EFSF erreichen. Dabei würde der Fonds 20-30% neuer Staatsanleihen von Schuldenstaaten absichern. Frankreich möchte dagegen eine Banklizenz für den Rettungsfonds, was konkret bedeuten würde, dass sich der Fonds direkt Geld bei der EZB besorgen und an kriselnde Länder weitergeben darf. Laut Vertrag der Währungsunion ist es aber verboten, dass die öffentliche Hand direkt Geldspritzen an Krisenländer verteilt. Die Politiker würden dadurch Zugang zur "Gelddruckmaschine" EZB bekommen. Zum Vergleich: Bisher ist es so geregelt, dass der EFSF im Krisenfall Anleihen im Volumen von 780 Mrd auf dem Kapitalmarkt begeben kann und das aufgenommene Geld als Notkredit an in Schieflage geratene Länder weitergeben würde.

Die kurzfristige Absage der Regierungserklärung führte am Donnerstag in einer ersten Marktreaktion zu deutlichem Verkaufsdruck. Bereits am Freitag zeigten sich die Märkte allerdings wieder sehr stabil, da die Erklärung diesen Mittwoch nachgeholt werden soll. Der Druck auf Deutschland und Frankreich bleibt derweil hoch und wie man an den steigenden Aktienmärkten und dem erstarkenden Euro sieht, rechnen die Märkte fest mit einem positiven Ausgang.

Zwei Szenarien

Beim Zusammensetzen der verschiedenen Puzzleteile ergibt sich somit für uns folgendes Bild: Den Investoren ist klar, dass die Wirtschaft auf eine konjunkturelle Abkühlung zusteuert. Wie stark diese Abkühlung wird und ob sie sich tatsächlich in einer Rezession niederschlägt hängt allerdings davon ab, ob Europa das Schuldenproblem lösen kann. Szenario 1: Würde hier über eine waschechte Bankenkrise die Konjunktur einbrechen, würde dies aufgrund der globalen Vernetzung die Gesamtkonjunktur mitreißen und aus der Abkühlung könnte schnell eine Rezession werden. Die Märkte spielen momentan allerdings das zweite und weitaus positivere Szenario, wonach die Politik eine Eskalation der Schuldenproblematik verhindern kann und der Abschwung dann nicht so stark wird, wie während des August-Crashs befürchtet worden war.

Lesen Sie im aktuellen Nebenwerte Investor, wie wir uns konkret in diesem Markt positionieren und lernen Sie ausführlich recherchierte und besonders aussichtsreiche Nebenwerte kennen. Als NWI-Abonnent erhalten Sie den Intermarket Report bereits einen Tag früher.

die Berichte der US-Unternehmen können sich bislang sehen lassen. Laut Thomson Reuters haben 70% der S&P-Unternehmen die Analystenerwartungen übertroffen und die Gewinne sind gegenüber dem Vorjahr im Durchschnitt um 14,7% angestiegen. Vor drei Wochen war von den Experten "lediglich" ein Anstieg um 13,1% erwartet worden. Der folgenden Tabelle können Sie entnehmen, wie vergangene Woche die Gewinne in Relation zu den Erwartungen ausfielen und wie die Aktie auf das Ergebnis reagierte (Tagesschluss):

11 der dargestellten 16 Großkonzerne konnten die Erwartungen übertreffen. Aber nur 6 der 11 "Überraschungskandidaten" konnten auch tatsächlich auf dem Fuß Kurszuwächse verbuchen. Insgesamt mussten 9 Aktien (56%) am Berichtstag Kursverluste hinnehmen, darunter 5 Werte, die die Prognosen eigentlich übertreffen konnten.

Betrachtet man die Entwicklung der Papiere an den Folgetagen so fällt auf, dass es außer bei Apple - keine Anschlussverkäufe gab, sondern dass viele der Aktien sich wieder stabilisierten. So bildeten Coca-Cola, IBM, Wells Fargo und ebay allesamt im Laufe der Woche ein höheres Tief aus und Mc Donalds konnte sogar ein neues Allzeithoch generieren. Da viele Aktien im Vorfeld der Zahlen dynamische Anstiege verzeichneten, führten die guten Nachrichten also zu Gewinnmitnahmen und die Luft für große Kurssprünge war erst einmal raus. Die Tatsache allerdings, dass sich die Werte relativ schnell wieder stabilisierten und zum Teil höhere Tiefs ausbildeten spricht dafür, dass die Korrekturbewegung eher kurzfristiger Natur sein sollte.

Analysten und der verspätete Blick in die Zukunft

In der Regel hinken die Einschätzungen der Analysten den tatsächlichen Entwicklungen hinterher. Dies liegt daran, dass sie ihre Modelle erst dann überarbeiten können, wenn sich eine neue Faktenlage ergeben hat dies braucht Zeit. Der Aktienmarkt hat dagegen eine sehr kurze Reaktionszeit und kann neue Informationen unmittelbar in die Kurse einarbeiten. Aus diesem Grund überrascht es nicht, dass die Analysten, nachdem der Aktienmarkt einen deutlichen Rückgang der Gewinne in den nächsten Quartalen bereits eingepreist hat, nun auch ihre eigenen Prognosen herunterschrauben. Vor allem aus Sorge um eine Konjunktureintrübung in Europa und China senken sie ihre Gewinnerwartungen für das vierte Quartal im Durchschnitt von +15% (Anfang Oktober) auf nunmehr +12,5%. Für das erste Quartal 2012 erwarten sie nicht mehr ein Plus von 10,2%, sondern nur noch von 7,6%. Da der Markt im Augustcrash quasi eine handfeste Rezession eingepreist hat (konjunktursensible Werte wie Salzgitter notieren 40% unter Buchwert), erscheint uns diese Prognosekorrektur sehr moderat. Es bleibt also vorerst abzuwarten ob der Markt aufgrund des psychologischen Belastungsfaktors "Schuldenkrise" überreagiert hat, oder ob die Analysten ihre Prognosen noch stärker herunterschrauben müssen. Die positive Entwicklung der Aktienkurse seit Anfang Oktober impliziert, dass es wohl doch nicht so düster werden sollte, wie befürchtet.

Was sagen die Konjunkturindikatoren?

Der ifo Geschäftsklimaindex fiel vergangene Woche zwar marginal besser aus als erwartet, deutet jedoch eindeutig auf eine intakte Abschwungphase hin (siehe Grafik). Zur Lesart: je weiter oben die jeweilige Koordinate liegt (vertikal), desto besser sind die Zukunftserwartungen. Je weiter rechts die Koordinate liegt (horizontal), desto positiver ist die Bewertung der aktuellen Lage. Die Lage wird im verarbeitenden Gewerbe also als recht gut eingeschätzt, während die Erwartungen zwar nicht düster, aber doch zurückhaltend sind.

ifo Konjunkturuhr; Quelle: cesifo-group.de

Als Frühindikator für den Aktienmarkt ist die "Uhrendarstellung" allerdings nur bedingt zu gebrauchen, wie der folgende Vergleich zeigt: Der letzte Bärenmarkt dauerte von Anfang Januar 2008 (Topp) bis März 2009 (Tief). Schaut man sich diese Zeitpunkte auf der ifo-Uhr an so erkennt man deutlich den nachlaufenden Charakter. So drehte die Uhr erst im März 2008 auf "Abschwung", als die Aktien schon drei Monate im freien Fall waren. Auch haussierten die Märkte schon über drei Monate lang, als die ifo-Zahlen im Juli 2009 offiziell den Aufschwung bestätigten. Interessanter als konkrete Trigger-Signale ist also die angezeigte Tendenz und diese zeigt eine Abkühlung an. Mehr Informationen als diese erhält man auch nicht, wenn man sich andere Indikationen wie Industrieproduktion, Verbrauchervertrauen oder ECRI Frühindikatoren anschaut. Die Wirtschaft kühlt sich ab und niemand weiß genau, wie stark diese Abkühlung sein wird. Ein Faktor der in diesem Punkt jedoch für große Verunsicherung sorgt und bei positivem Ausgang eine entsprechend positive Wirkung auf die Märkte entfalten dürfte, sind die Wirrungen um die europäische Schuldenkrise.

Aufgeschoben ist nicht aufgehoben

So hatte Angela Merkel ihre für vergangenen Freitag geplante Regierungserklärung kurzfristig abgesagt, da die deutsch-französischen Divergenzen eine Einigung hinsichtlich der EFSF-Konstruktion abermals verhinderten. Die Bundesrepublik möchte durch eine Art "Teilkasko-Versicherung" eine Hebelwirkung des EFSF erreichen. Dabei würde der Fonds 20-30% neuer Staatsanleihen von Schuldenstaaten absichern. Frankreich möchte dagegen eine Banklizenz für den Rettungsfonds, was konkret bedeuten würde, dass sich der Fonds direkt Geld bei der EZB besorgen und an kriselnde Länder weitergeben darf. Laut Vertrag der Währungsunion ist es aber verboten, dass die öffentliche Hand direkt Geldspritzen an Krisenländer verteilt. Die Politiker würden dadurch Zugang zur "Gelddruckmaschine" EZB bekommen. Zum Vergleich: Bisher ist es so geregelt, dass der EFSF im Krisenfall Anleihen im Volumen von 780 Mrd auf dem Kapitalmarkt begeben kann und das aufgenommene Geld als Notkredit an in Schieflage geratene Länder weitergeben würde.

Die kurzfristige Absage der Regierungserklärung führte am Donnerstag in einer ersten Marktreaktion zu deutlichem Verkaufsdruck. Bereits am Freitag zeigten sich die Märkte allerdings wieder sehr stabil, da die Erklärung diesen Mittwoch nachgeholt werden soll. Der Druck auf Deutschland und Frankreich bleibt derweil hoch und wie man an den steigenden Aktienmärkten und dem erstarkenden Euro sieht, rechnen die Märkte fest mit einem positiven Ausgang.

Zwei Szenarien

Beim Zusammensetzen der verschiedenen Puzzleteile ergibt sich somit für uns folgendes Bild: Den Investoren ist klar, dass die Wirtschaft auf eine konjunkturelle Abkühlung zusteuert. Wie stark diese Abkühlung wird und ob sie sich tatsächlich in einer Rezession niederschlägt hängt allerdings davon ab, ob Europa das Schuldenproblem lösen kann. Szenario 1: Würde hier über eine waschechte Bankenkrise die Konjunktur einbrechen, würde dies aufgrund der globalen Vernetzung die Gesamtkonjunktur mitreißen und aus der Abkühlung könnte schnell eine Rezession werden. Die Märkte spielen momentan allerdings das zweite und weitaus positivere Szenario, wonach die Politik eine Eskalation der Schuldenproblematik verhindern kann und der Abschwung dann nicht so stark wird, wie während des August-Crashs befürchtet worden war.

Lesen Sie im aktuellen Nebenwerte Investor, wie wir uns konkret in diesem Markt positionieren und lernen Sie ausführlich recherchierte und besonders aussichtsreiche Nebenwerte kennen. Als NWI-Abonnent erhalten Sie den Intermarket Report bereits einen Tag früher.

Kommentar von kismet:

interessanter Beitrag. Fände es hilfreich, wenn in der EPS Tabelle noch die sog. Flüsterschätzungen aufgeführt würden.

Viele Grüße

kismet

Kommentar von konrad006:

Deckt sich mit meinen Erfahrungen, daß sogenannte Frühindikatoren für die Vorhersage des Aktienmarkts nicht taugen. Sie weissen eher eine hohe Korrelation mit den Indices auf.

- Nächster Beitrag:

Der Pivotal Chart zur Schuldenkrise - Voriger Beitrag:

Intermarket Report

| bewerten | 6 Bewertungen |

|