Durchsuchen Sie die gesamte Seite von MasterTraders.

|

|

Information zum Blog

Um Kapitalmarkttrends frühzeitig zu erkennen, blicken wir bei TradeCentre über den Tellerrand hinaus. Zur Auswahl und Analyse der interessantesten Aktien sprechen wir direkt mit den Vorständen, schauen uns die Zusammenhänge zwischen fundamentalen und charttechnischen Entwicklungen akribisch mit Hilfe von Pivotal-Charts an, werfen einen detaillierten Blick auf die bilanzielle Situation der Unternehmen und entwickeln in den Big Picture Gedanken aktiv Zukunftsszenarien.

Unser Ziel: Wir wollen bei TradeCentre die interessantesten Aktienentwicklungen frühzeitig erkennen und unsere Einschätzungen nachvollziehbar und transparent für Sie aufbereiten. Dadurch können Sie Ihre Lernkurve deutlich erhöhen.

Unser Ziel: Wir wollen bei TradeCentre die interessantesten Aktienentwicklungen frühzeitig erkennen und unsere Einschätzungen nachvollziehbar und transparent für Sie aufbereiten. Dadurch können Sie Ihre Lernkurve deutlich erhöhen.

Archiv

2 Beiträge

Februar 20143 Beiträge

Januar 20143 Beiträge

Dezember 20133 Beiträge

November 20134 Beiträge

Oktober 20132 Beiträge

September 20135 Beiträge

August 20133 Beiträge

Juli 20134 Beiträge

Juni 20134 Beiträge

Mai 20133 Beiträge

April 20134 Beiträge

März 20133 Beiträge

Januar 20132 Beiträge

Dezember 20123 Beiträge

November 20124 Beiträge

Oktober 20123 Beiträge

September 20123 Beiträge

August 20125 Beiträge

Juli 20124 Beiträge

Juni 20121 Beitrag

Mai 20123 Beiträge

März 20124 Beiträge

Februar 20124 Beiträge

Januar 20123 Beiträge

Dezember 20115 Beiträge

November 20114 Beiträge

Oktober 20114 Beiträge

September 20114 Beiträge

August 20111 Beitrag

Juli 20111 Beitrag

Mai 20112 Beiträge

April 20113 Beiträge

März 20113 Beiträge

Februar 20114 Beiträge

Januar 20114 Beiträge

Dezember 20108 Beiträge

November 2010

Big Picture Perspektiven

Vom großen Bild zum erfolgreichen Trade

Vom großen Bild zum erfolgreichen Trade

Kategorie: Nebenwerte Investor - Intermarket Report |

4 Kommentare

Sonntag, 14. August 2011

Was uns Zinsen, Banken und Insider über die aktuelle Lage verraten

Liebe Leser,

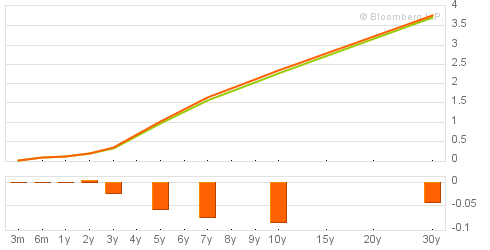

ein Instrument, welches eine bevorstehende Rezession recht verlässlich anzeigt, ist die Zinsstrukturkurve. Die Form der Kurve ergibt sich, wenn man die Renditen der 3-Monats- bis 30-Jahres-Anleihen in ein Diagramm überträgt (siehe Chart).

Zu Beginn einer wirtschaftlichen Erholung ist die Strukturkurve steil, da die Investoren am langen Ende steigende Zinsen verlangen um sich gegen Inflationsrisiken abzusichern. Die Renditen am kurzen Ende sind zu diesem Zeitpunkt aber noch niedrig, da die Notenbank in der vorangegangenen Rezession die kurzfristigen Zinsen gesenkt hatte, um die Wirtschaft mit billigem Geld zu stimulieren. Liegt nun die Differenz zwischen den Zinsen am kurzen Ende und denen am langen bei mehr als 2,5 Prozentpunkten, so spricht man von einer steilen Zinsstrukturkurve (= positive Konjunkturindikation).

Mit einem zunehmend positiven Wirtschaftsverlauf wird die Notenbank nun im Normalfall die Zinsen am kurzen Ende wieder anheben, was dann zu einer Abflachung der Kurve führt. Sobald sich erste Anzeichen für eine Eintrübung des Wirtschaftsklimas ergeben, beginnt auch immer mehr Geld in langlaufende Anleihen zu rotieren, da diese als sicherer Hafen in unsicheren Zeiten gelten. Als Folge davon sinken die Zinsen am langen Ende und die Strukturkurve verflacht sich weiter.

Verstärkt sich dieser Trend, so kann sich sogar eine inverse Kurve ergeben, d.h. am kurzen Ende werden mehr Zinsen gezahlt als am langen Ende (= sehr negative Konjunkturindikation). Die letzte Rezession wurde beispielsweise mustergültig durch eine inverse Strukturkurve angezeigt. Anfang 2007 rentierten in den USA die 3-Monats-Anleihen zu 5,08% und am langen Ende wurden 4,74% gezahlt, sodass der Spread -0,34 Prozentpunkte betrug.

Zinsstrukturkurve USA; Quelle: bloomberg.com

In den USA flacht die Zinsstrukturkurve ab und in den Emerging Markets invertiert sie

Wie ist die aktuelle Situation? Am Freitag schloss die Rendite am kurzen Ende bei 0,01% und am langen Ende bei 3,73%, sodass die Spanne mit 3,72 Prozentpunkten immer noch eine steile Zinskurve anzeigt. Da der Spread Mitte Juli allerdings noch bei 4,26 Prozentpunkten lag, ist eine Abflachung deutlich zu erkennen, was hinsichtlich der konjunkturellen Erwartungen zumindest aufhorchen lassen sollte.

In den Emerging Markets Brasilien und Indien invertieren die Zinsstrukturkurven sogar. Um die hohe Inflation zu bekämpfen, erhöhten die dortigen Notenbanken die Zinsen am kurzen Ende mehrmals, was zu einer Eindämmung der Kreditvergabe führte. Hier sollte sich die Wirtschaftsdynamik also tatsächlich abschwächen.

Bernanke hält die Zinsen am kurzen Ende bis Mitte 2013 niedrig

Am Dienstag nahmen die Finanzmärkte die Absicht von Fed-Chef Ben Bernanke positiv auf, die Zinsen am kurzen Ende auf lange Sicht niedrig zu lassen. Die Politik des billigen Geldes wird also fortgeschrieben und die Notenbank versucht weiterhin sicherzustellen, dass genügend Liquidität vorhanden ist. Die einzige Möglichkeit, wie sich die Zinsstrukturkurve in den nächsten Jahren abflachen kann besteht nun darin, dass Geld aus einem Sicherheitsbedürfnis heraus in langlaufende Anleihen rotiert und dadurch die Rendite am langen Ende sinkt.

Die Anleihen wurden in den vergangenen Wochen tatsächlich ausgesprochen stark nachgefragt. Trotz US-Schuldenproblem und Herabsetzung der Bonitätsnote floss viel Geld in Bonds, die Renditen vielen weiter und die Zinsstrukturkurve flachte ab.

Die Frühindikatoren mahnen, aber die Insider kaufen

Nach Zahlen vom Freitag bricht das Verbrauchervertrauen der Universität Michigan auf den tiefsten Stand seit 1980 ein. Da in den USA rund 70% des BIP an Konsumausgaben hängen, wird diesem Frühindikator große Beachtung geschenkt. Die Querelen um die Schuldengrenze sowie die aktuellen Lebensumstände der US-Amerikaner drücken also mächtig auf die Konsumstimmung. Die Unternehmenslenker, Aufsichtsräte und Großaktionäre von US-Unternehmen sehen dagegen deutlich positiver in die Zukunft. Diese in der Regel gut informierte Personengruppe nutzte den Aktiencrash nämlich dazu, sich ordentlich mit Aktien von ihren Unternehmen einzudecken.

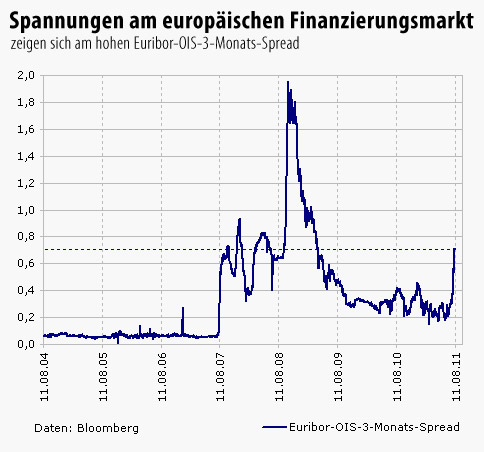

Banken unter Stress

Der Bankensektor brach nach Gerüchten um Probleme bei der Großbank Societe Generale drastisch ein. Die Gerüchte wurden zwar sogleich aufs schärfste dementiert, schaut man sich aber die Entwicklung des Euribor-OIS-3-Monats-Spreads an, so ist in Europa ein ähnlich starker Anstieg wie im August 2007 zu erkennen. Der Spread stellt die Differenz zwischen dem Zins, für den die Notenbank Kredite ausgibt und dem Zins, zu dem sich Banken untereinander Geld verleihen. Je stärker dieser Spread ansteigt, desto größer ist das Misstrauen der Banken untereinander.

Quelle: faz.net

Das Gesamtbild

Die Situation stellt sich momentan so dar, dass eine sich abflachende Zinsstrukturkurve in den USA, bereits invertierte Kurven in den Emerging Markets sowie schwache Frühindikatoren auf eine konjunkturelle Abkühlung hindeuten. Auch Äußerungen von Ben Bernanke sowie die Tatsache, dass er sich in der Pflicht sieht die Zinsen noch zwei Jahre niedrig zu halten, gehen eindeutig in diese Richtung. Sollten, angesichts dieser gedämpften Erwartungen, tatsächlich erneut Zahlungsprobleme bei Banken auftreten, dann wäre das Abwärtspotential am Aktienmarkt noch nicht ausgeschöpft. Die Tatsache jedenfalls, dass Banken ihr Geld nicht mehr so gerne an andere Banken verleihen wollen, ist ein klares Misstrauensvotum, welches man als Anleger nicht einfach übergehen sollte.

Lesen Sie im aktuellen Nebenwerte Investor, wie wir uns konkret in diesem Markt positionieren und lernen Sie ausführlich recherchierte und aussichtsreiche Nebenwerte kennen.

ein Instrument, welches eine bevorstehende Rezession recht verlässlich anzeigt, ist die Zinsstrukturkurve. Die Form der Kurve ergibt sich, wenn man die Renditen der 3-Monats- bis 30-Jahres-Anleihen in ein Diagramm überträgt (siehe Chart).

Zu Beginn einer wirtschaftlichen Erholung ist die Strukturkurve steil, da die Investoren am langen Ende steigende Zinsen verlangen um sich gegen Inflationsrisiken abzusichern. Die Renditen am kurzen Ende sind zu diesem Zeitpunkt aber noch niedrig, da die Notenbank in der vorangegangenen Rezession die kurzfristigen Zinsen gesenkt hatte, um die Wirtschaft mit billigem Geld zu stimulieren. Liegt nun die Differenz zwischen den Zinsen am kurzen Ende und denen am langen bei mehr als 2,5 Prozentpunkten, so spricht man von einer steilen Zinsstrukturkurve (= positive Konjunkturindikation).

Mit einem zunehmend positiven Wirtschaftsverlauf wird die Notenbank nun im Normalfall die Zinsen am kurzen Ende wieder anheben, was dann zu einer Abflachung der Kurve führt. Sobald sich erste Anzeichen für eine Eintrübung des Wirtschaftsklimas ergeben, beginnt auch immer mehr Geld in langlaufende Anleihen zu rotieren, da diese als sicherer Hafen in unsicheren Zeiten gelten. Als Folge davon sinken die Zinsen am langen Ende und die Strukturkurve verflacht sich weiter.

Verstärkt sich dieser Trend, so kann sich sogar eine inverse Kurve ergeben, d.h. am kurzen Ende werden mehr Zinsen gezahlt als am langen Ende (= sehr negative Konjunkturindikation). Die letzte Rezession wurde beispielsweise mustergültig durch eine inverse Strukturkurve angezeigt. Anfang 2007 rentierten in den USA die 3-Monats-Anleihen zu 5,08% und am langen Ende wurden 4,74% gezahlt, sodass der Spread -0,34 Prozentpunkte betrug.

Zinsstrukturkurve USA; Quelle: bloomberg.com

In den USA flacht die Zinsstrukturkurve ab und in den Emerging Markets invertiert sie

Wie ist die aktuelle Situation? Am Freitag schloss die Rendite am kurzen Ende bei 0,01% und am langen Ende bei 3,73%, sodass die Spanne mit 3,72 Prozentpunkten immer noch eine steile Zinskurve anzeigt. Da der Spread Mitte Juli allerdings noch bei 4,26 Prozentpunkten lag, ist eine Abflachung deutlich zu erkennen, was hinsichtlich der konjunkturellen Erwartungen zumindest aufhorchen lassen sollte.

In den Emerging Markets Brasilien und Indien invertieren die Zinsstrukturkurven sogar. Um die hohe Inflation zu bekämpfen, erhöhten die dortigen Notenbanken die Zinsen am kurzen Ende mehrmals, was zu einer Eindämmung der Kreditvergabe führte. Hier sollte sich die Wirtschaftsdynamik also tatsächlich abschwächen.

Bernanke hält die Zinsen am kurzen Ende bis Mitte 2013 niedrig

Am Dienstag nahmen die Finanzmärkte die Absicht von Fed-Chef Ben Bernanke positiv auf, die Zinsen am kurzen Ende auf lange Sicht niedrig zu lassen. Die Politik des billigen Geldes wird also fortgeschrieben und die Notenbank versucht weiterhin sicherzustellen, dass genügend Liquidität vorhanden ist. Die einzige Möglichkeit, wie sich die Zinsstrukturkurve in den nächsten Jahren abflachen kann besteht nun darin, dass Geld aus einem Sicherheitsbedürfnis heraus in langlaufende Anleihen rotiert und dadurch die Rendite am langen Ende sinkt.

Die Anleihen wurden in den vergangenen Wochen tatsächlich ausgesprochen stark nachgefragt. Trotz US-Schuldenproblem und Herabsetzung der Bonitätsnote floss viel Geld in Bonds, die Renditen vielen weiter und die Zinsstrukturkurve flachte ab.

Die Frühindikatoren mahnen, aber die Insider kaufen

Nach Zahlen vom Freitag bricht das Verbrauchervertrauen der Universität Michigan auf den tiefsten Stand seit 1980 ein. Da in den USA rund 70% des BIP an Konsumausgaben hängen, wird diesem Frühindikator große Beachtung geschenkt. Die Querelen um die Schuldengrenze sowie die aktuellen Lebensumstände der US-Amerikaner drücken also mächtig auf die Konsumstimmung. Die Unternehmenslenker, Aufsichtsräte und Großaktionäre von US-Unternehmen sehen dagegen deutlich positiver in die Zukunft. Diese in der Regel gut informierte Personengruppe nutzte den Aktiencrash nämlich dazu, sich ordentlich mit Aktien von ihren Unternehmen einzudecken.

Banken unter Stress

Der Bankensektor brach nach Gerüchten um Probleme bei der Großbank Societe Generale drastisch ein. Die Gerüchte wurden zwar sogleich aufs schärfste dementiert, schaut man sich aber die Entwicklung des Euribor-OIS-3-Monats-Spreads an, so ist in Europa ein ähnlich starker Anstieg wie im August 2007 zu erkennen. Der Spread stellt die Differenz zwischen dem Zins, für den die Notenbank Kredite ausgibt und dem Zins, zu dem sich Banken untereinander Geld verleihen. Je stärker dieser Spread ansteigt, desto größer ist das Misstrauen der Banken untereinander.

Quelle: faz.net

Das Gesamtbild

Die Situation stellt sich momentan so dar, dass eine sich abflachende Zinsstrukturkurve in den USA, bereits invertierte Kurven in den Emerging Markets sowie schwache Frühindikatoren auf eine konjunkturelle Abkühlung hindeuten. Auch Äußerungen von Ben Bernanke sowie die Tatsache, dass er sich in der Pflicht sieht die Zinsen noch zwei Jahre niedrig zu halten, gehen eindeutig in diese Richtung. Sollten, angesichts dieser gedämpften Erwartungen, tatsächlich erneut Zahlungsprobleme bei Banken auftreten, dann wäre das Abwärtspotential am Aktienmarkt noch nicht ausgeschöpft. Die Tatsache jedenfalls, dass Banken ihr Geld nicht mehr so gerne an andere Banken verleihen wollen, ist ein klares Misstrauensvotum, welches man als Anleger nicht einfach übergehen sollte.

Lesen Sie im aktuellen Nebenwerte Investor, wie wir uns konkret in diesem Markt positionieren und lernen Sie ausführlich recherchierte und aussichtsreiche Nebenwerte kennen.

Kommentar von maddin91:

Wow, klasse Blogeintrag und wieder eine Menge gelernt :)! Weiter so und gerne mehr davon.

Kommentar von fnotar:

Hallo maddin91, das ist natürlich super :-) Die Kunst wird sein die weiteren Entwicklungen konzentriert und sensibel einzuordnen und dann zur richtigen Zeit auf "kaufen" zu drücken. Es gibt einfach eine Fülle von Megatrends, die zwar zwischenzeitlich abflachen aber nicht völlig abreißen werden. So gibt es in Deutschland hervorragend positionierte Unternehmen, die nach einer möglichen Konjunkturflaute sehr schnell wieder anspringen werden. Bis dahin ist meiner Einschätzung nach noch Geduld gefragt.

Kommentar von Marko:

Danke für den Hinweis zu den teils inversen Zinsen in den Emerging Markets. Das sollte uns wirklich zu denken geben. Wenn diese Länder kollektiv in eine Rezession fallen, was durch die inversen Zinsen ja angezeigt wird, dann wird die Luft in den USA und Europa ziemlich dünn. Bisher waren es ja gerade die Emerging Markets, die die Weltwirtschaft durch Wachstum gestützt haben.

Kommentar von pxtc:

Der Beitrag passt wohl perfekt auf die heutige Reaktion der FED, danke dafür !

- Nächster Beitrag:

Stützungskäufe der EZB können den Renditeanstieg griechischer Staatsanleihen nicht verhindern - Voriger Beitrag:

Die Anatomie des Crashs

| bewerten | 16 Bewertungen |

|