Durchsuchen Sie die gesamte Seite von MasterTraders.

|

|

Information zum Blog

Um Kapitalmarkttrends frühzeitig zu erkennen, blicken wir bei TradeCentre über den Tellerrand hinaus. Zur Auswahl und Analyse der interessantesten Aktien sprechen wir direkt mit den Vorständen, schauen uns die Zusammenhänge zwischen fundamentalen und charttechnischen Entwicklungen akribisch mit Hilfe von Pivotal-Charts an, werfen einen detaillierten Blick auf die bilanzielle Situation der Unternehmen und entwickeln in den Big Picture Gedanken aktiv Zukunftsszenarien.

Unser Ziel: Wir wollen bei TradeCentre die interessantesten Aktienentwicklungen frühzeitig erkennen und unsere Einschätzungen nachvollziehbar und transparent für Sie aufbereiten. Dadurch können Sie Ihre Lernkurve deutlich erhöhen.

Unser Ziel: Wir wollen bei TradeCentre die interessantesten Aktienentwicklungen frühzeitig erkennen und unsere Einschätzungen nachvollziehbar und transparent für Sie aufbereiten. Dadurch können Sie Ihre Lernkurve deutlich erhöhen.

Archiv

2 Beiträge

Februar 20143 Beiträge

Januar 20143 Beiträge

Dezember 20133 Beiträge

November 20134 Beiträge

Oktober 20132 Beiträge

September 20135 Beiträge

August 20133 Beiträge

Juli 20134 Beiträge

Juni 20134 Beiträge

Mai 20133 Beiträge

April 20134 Beiträge

März 20133 Beiträge

Januar 20132 Beiträge

Dezember 20123 Beiträge

November 20124 Beiträge

Oktober 20123 Beiträge

September 20123 Beiträge

August 20125 Beiträge

Juli 20124 Beiträge

Juni 20121 Beitrag

Mai 20123 Beiträge

März 20124 Beiträge

Februar 20124 Beiträge

Januar 20123 Beiträge

Dezember 20115 Beiträge

November 20114 Beiträge

Oktober 20114 Beiträge

September 20114 Beiträge

August 20111 Beitrag

Juli 20111 Beitrag

Mai 20112 Beiträge

April 20113 Beiträge

März 20113 Beiträge

Februar 20114 Beiträge

Januar 20114 Beiträge

Dezember 20108 Beiträge

November 2010

Big Picture Perspektiven

Vom großen Bild zum erfolgreichen Trade

Vom großen Bild zum erfolgreichen Trade

Kategorie: Nebenwerte Investor - Intermarket Report |

0 Kommentare

Freitag, 23. Dezember 2011

Intermarket Report

Liebe Leser,

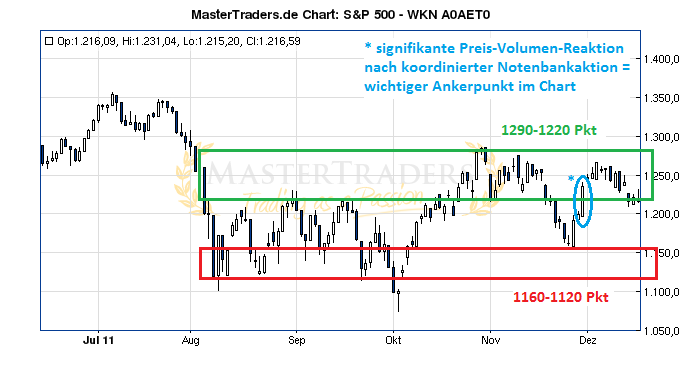

im S&P 500 konnte die im NWI 46 herausgearbeitete Volumen-Zone zwischen 1290 und 1220 Punkten verteidigt werden. Wichtig wird nun sein, ob die starke Preis-Volumen-Reaktion vom Mittwoch vergangener Woche (mit 1,67 Mrd gehandelten Aktien und 96% Aufwärtsvolumen an der NYSE das höchste Volumen seit zwei Monaten; blau eingekreiste Kerze) dem Markt eine Unterstützung bieten kann.

Die Fiskalunion nimmt erste Formen an, aber die Märkte wollen Geld für die Schuldenstaaten sehen

Derweil geht das zähe politische Ringen um die Zukunft der Europäischen Union Schritt für Schritt weiter. Am vergangenen Freitag sandte das Präsidium des Europäischen Rates den Entwurf eines Fiskal-Paktes an die Mitgliedsländer aus. Der Text umfasst sechs Seiten, trägt den schönen Titel "Internationales Abkommen über eine vertiefte Wirtschaftsunion" und soll die Beschlüsse des letzten Gipfeltreffens umsetzen. Erstes Ziel ist es, die Länder der Euro-Zone zu einer strikten Budgetdisziplin und der Einhaltung der Verschuldungsgrenze zu verpflichten. Die Regeln des Paktes müssen im Verfassungsrecht jedes Staates als Schuldenbremse fest verankert werden. Sollten in einem Land die Fehlbeträge dennoch aus dem Ruder laufen, so wird es automatische Korrekturmaßnahmen geben und der Staat muss einen Plan zur Beseitigung der Ungleichgewichte inklusive des dafür veranschlagten Zeitrahmens vorlegen. Wie wichtig eine Schuldenbremse ist, veranschaulicht folgende Grafik zu den Gesamtschulden der EU-Länder. So zeigt der Blick auf die Schätzungen bis 2013, dass sich ohne strikte Haushaltsdisziplin natürlich bei gleichzeitiger Fokussierung auf eine nachhaltige Wertschöpfung der Verschuldungstrend in fast allen Ländern ungebremst fortschreiben würde.

Quelle: www.tagesschau.de

Diesen Schritt umzusetzen ist aus der langfristigen Perspektive heraus also zwingend notwendig und geht in die richtige Richtung. Da die Finanzmärkte für langfristige Schritte in der Regel aber keine Geduld haben, führten die entsprechenden Nachrichten nicht zu einer nachhaltig positiven Marktreaktion. Vielmehr zeigten sich die Investoren enttäuscht darüber, dass das sich Angela Merkel am Dienstag vergangener Woche erneut gegen eine Aufstockung des Europäischen-Rettungsschirms ESM aussprach. Die Angst davor, dass die Schuldenkrise auf Sicht der nächsten Wochen oder Monaten aus dem Ruder läuft, ist also immer noch sehr groß und das Misstrauen bleibt hoch. Die Anleger verstehen nicht, warum zwar in Schwierigkeit geratene Banken auf jeden Fall mit viel Geld gestützt werden sollen, nicht aber die Schuldenstaaten, die doch das eigentliche Problem darstellen. Wäre nämlich garantiert, dass aufgrund entsprechender Stützungsmaßnahmen kein Land in ernsthafte Zahlungsschwierigkeiten geraten wird, würde sich das Bankenproblem in diesem Ausmaß gar nicht erst stellen. In Kombination mit der Schuldenbremse könnten Stützungsmaßnahmen für Problemstaaten eine durchaus sinnvolle Lösung sein, da man hier die kurzfristigen Risiken deutlich vermindern würde, gleichzeitig aber auch den langfristigen Aspekt der Entschuldung und Haushaltskonsolidierung im Auge behält.

Die IWF-Chefin Christine Lagarde sagte dazu, die Eurozone sei eine "Währungsunion, die nicht richtig in einer ökonomischen und haushaltspolitischen Union vollendet wurde, woran derzeit gearbeitet wird". Die Finanzmärkte müssten während dieses Prozesses Geduld beweisen, da die Dinge Zeit bräuchten.

Die Abwärtsrisiken bleiben beträchtlich

Während der Verschuldungstrend der Staaten ohne regulatorische Eingriffe also weiter aufwärtsgerichtet ist, nimmt die Dynamik der wirtschaftlichen Entwicklung merklich ab. So liegen die Prognosen der verschiedenen Institute für 2012 deutlich niedriger als für 2011 und wurden jüngst sogar nochmals nach unten revidiert. Diese gefährliche Kombination aus Haushaltsproblemen bei gleichzeitig stark abnehmender Wertschöpfung ist derart brisant, dass sowohl Lagarde als auch EZB-Chef Mario Draghi vor "düsteren Zeiten" respektive "beträchtlichen Abwärtsrisiken" warnen. Draghi sieht die Gefahr einer Kreditklemme in der Finanzbranche steigen und ruft die Finanzinstitute dazu auf, die Kreditlinien der EZB freizügig zu nutzen. Es wird sich also erst noch zeigen müssen ob die günstige Liquidität, mit welcher sich die Banken bei der EZB versorgen können, auch tatsächlich ausreicht um die Lage nachhaltig zu stabilisieren.

Lesen Sie im aktuellen Nebenwerte Investor, wie wir uns konkret in diesem Markt positionieren und lernen Sie ausführlich recherchierte und besonders aussichtsreiche Nebenwerte kennen. Als NWI-Abonnent erhalten Sie den Intermarket Report bereits einen Tag früher.

im S&P 500 konnte die im NWI 46 herausgearbeitete Volumen-Zone zwischen 1290 und 1220 Punkten verteidigt werden. Wichtig wird nun sein, ob die starke Preis-Volumen-Reaktion vom Mittwoch vergangener Woche (mit 1,67 Mrd gehandelten Aktien und 96% Aufwärtsvolumen an der NYSE das höchste Volumen seit zwei Monaten; blau eingekreiste Kerze) dem Markt eine Unterstützung bieten kann.

Die Fiskalunion nimmt erste Formen an, aber die Märkte wollen Geld für die Schuldenstaaten sehen

Derweil geht das zähe politische Ringen um die Zukunft der Europäischen Union Schritt für Schritt weiter. Am vergangenen Freitag sandte das Präsidium des Europäischen Rates den Entwurf eines Fiskal-Paktes an die Mitgliedsländer aus. Der Text umfasst sechs Seiten, trägt den schönen Titel "Internationales Abkommen über eine vertiefte Wirtschaftsunion" und soll die Beschlüsse des letzten Gipfeltreffens umsetzen. Erstes Ziel ist es, die Länder der Euro-Zone zu einer strikten Budgetdisziplin und der Einhaltung der Verschuldungsgrenze zu verpflichten. Die Regeln des Paktes müssen im Verfassungsrecht jedes Staates als Schuldenbremse fest verankert werden. Sollten in einem Land die Fehlbeträge dennoch aus dem Ruder laufen, so wird es automatische Korrekturmaßnahmen geben und der Staat muss einen Plan zur Beseitigung der Ungleichgewichte inklusive des dafür veranschlagten Zeitrahmens vorlegen. Wie wichtig eine Schuldenbremse ist, veranschaulicht folgende Grafik zu den Gesamtschulden der EU-Länder. So zeigt der Blick auf die Schätzungen bis 2013, dass sich ohne strikte Haushaltsdisziplin natürlich bei gleichzeitiger Fokussierung auf eine nachhaltige Wertschöpfung der Verschuldungstrend in fast allen Ländern ungebremst fortschreiben würde.

Quelle: www.tagesschau.de

Diesen Schritt umzusetzen ist aus der langfristigen Perspektive heraus also zwingend notwendig und geht in die richtige Richtung. Da die Finanzmärkte für langfristige Schritte in der Regel aber keine Geduld haben, führten die entsprechenden Nachrichten nicht zu einer nachhaltig positiven Marktreaktion. Vielmehr zeigten sich die Investoren enttäuscht darüber, dass das sich Angela Merkel am Dienstag vergangener Woche erneut gegen eine Aufstockung des Europäischen-Rettungsschirms ESM aussprach. Die Angst davor, dass die Schuldenkrise auf Sicht der nächsten Wochen oder Monaten aus dem Ruder läuft, ist also immer noch sehr groß und das Misstrauen bleibt hoch. Die Anleger verstehen nicht, warum zwar in Schwierigkeit geratene Banken auf jeden Fall mit viel Geld gestützt werden sollen, nicht aber die Schuldenstaaten, die doch das eigentliche Problem darstellen. Wäre nämlich garantiert, dass aufgrund entsprechender Stützungsmaßnahmen kein Land in ernsthafte Zahlungsschwierigkeiten geraten wird, würde sich das Bankenproblem in diesem Ausmaß gar nicht erst stellen. In Kombination mit der Schuldenbremse könnten Stützungsmaßnahmen für Problemstaaten eine durchaus sinnvolle Lösung sein, da man hier die kurzfristigen Risiken deutlich vermindern würde, gleichzeitig aber auch den langfristigen Aspekt der Entschuldung und Haushaltskonsolidierung im Auge behält.

Die IWF-Chefin Christine Lagarde sagte dazu, die Eurozone sei eine "Währungsunion, die nicht richtig in einer ökonomischen und haushaltspolitischen Union vollendet wurde, woran derzeit gearbeitet wird". Die Finanzmärkte müssten während dieses Prozesses Geduld beweisen, da die Dinge Zeit bräuchten.

Die Abwärtsrisiken bleiben beträchtlich

Während der Verschuldungstrend der Staaten ohne regulatorische Eingriffe also weiter aufwärtsgerichtet ist, nimmt die Dynamik der wirtschaftlichen Entwicklung merklich ab. So liegen die Prognosen der verschiedenen Institute für 2012 deutlich niedriger als für 2011 und wurden jüngst sogar nochmals nach unten revidiert. Diese gefährliche Kombination aus Haushaltsproblemen bei gleichzeitig stark abnehmender Wertschöpfung ist derart brisant, dass sowohl Lagarde als auch EZB-Chef Mario Draghi vor "düsteren Zeiten" respektive "beträchtlichen Abwärtsrisiken" warnen. Draghi sieht die Gefahr einer Kreditklemme in der Finanzbranche steigen und ruft die Finanzinstitute dazu auf, die Kreditlinien der EZB freizügig zu nutzen. Es wird sich also erst noch zeigen müssen ob die günstige Liquidität, mit welcher sich die Banken bei der EZB versorgen können, auch tatsächlich ausreicht um die Lage nachhaltig zu stabilisieren.

Lesen Sie im aktuellen Nebenwerte Investor, wie wir uns konkret in diesem Markt positionieren und lernen Sie ausführlich recherchierte und besonders aussichtsreiche Nebenwerte kennen. Als NWI-Abonnent erhalten Sie den Intermarket Report bereits einen Tag früher.

- Nächster Beitrag:

Finanzmarkt-Schlaglichter seit Sommer 2011 - Voriger Beitrag:

Negativrekord beim Kapitalabfluss aus Investmentfonds: Ein Blick ins Detail

| bewerten | 2 Bewertungen |

|