Durchsuchen Sie die gesamte Seite von MasterTraders.

|

|

Information zum Blog

Um Kapitalmarkttrends frühzeitig zu erkennen, blicken wir bei TradeCentre über den Tellerrand hinaus. Zur Auswahl und Analyse der interessantesten Aktien sprechen wir direkt mit den Vorständen, schauen uns die Zusammenhänge zwischen fundamentalen und charttechnischen Entwicklungen akribisch mit Hilfe von Pivotal-Charts an, werfen einen detaillierten Blick auf die bilanzielle Situation der Unternehmen und entwickeln in den Big Picture Gedanken aktiv Zukunftsszenarien.

Unser Ziel: Wir wollen bei TradeCentre die interessantesten Aktienentwicklungen frühzeitig erkennen und unsere Einschätzungen nachvollziehbar und transparent für Sie aufbereiten. Dadurch können Sie Ihre Lernkurve deutlich erhöhen.

Unser Ziel: Wir wollen bei TradeCentre die interessantesten Aktienentwicklungen frühzeitig erkennen und unsere Einschätzungen nachvollziehbar und transparent für Sie aufbereiten. Dadurch können Sie Ihre Lernkurve deutlich erhöhen.

Archiv

2 Beiträge

Februar 20143 Beiträge

Januar 20143 Beiträge

Dezember 20133 Beiträge

November 20134 Beiträge

Oktober 20132 Beiträge

September 20135 Beiträge

August 20133 Beiträge

Juli 20134 Beiträge

Juni 20134 Beiträge

Mai 20133 Beiträge

April 20134 Beiträge

März 20133 Beiträge

Januar 20132 Beiträge

Dezember 20123 Beiträge

November 20124 Beiträge

Oktober 20123 Beiträge

September 20123 Beiträge

August 20125 Beiträge

Juli 20124 Beiträge

Juni 20121 Beitrag

Mai 20123 Beiträge

März 20124 Beiträge

Februar 20124 Beiträge

Januar 20123 Beiträge

Dezember 20115 Beiträge

November 20114 Beiträge

Oktober 20114 Beiträge

September 20114 Beiträge

August 20111 Beitrag

Juli 20111 Beitrag

Mai 20112 Beiträge

April 20113 Beiträge

März 20113 Beiträge

Februar 20114 Beiträge

Januar 20114 Beiträge

Dezember 20108 Beiträge

November 2010

Big Picture Perspektiven

Vom großen Bild zum erfolgreichen Trade

Vom großen Bild zum erfolgreichen Trade

Kategorie: Nebenwerte Investor - Intermarket Report |

0 Kommentare

Dienstag, 13. Dezember 2011

Negativrekord beim Kapitalabfluss aus Investmentfonds: Ein Blick ins Detail

Liebe Leser,

von Zeit zu Zeit ist es sehr aufschlussreich, sich die Kapitalflüsse in und aus Aktienfonds genauer anzuschauen. Für eine detaillierte Betrachtung der Kapitalflüsse seit 2007 verweise ich auf folgenden Blogeintrag vom 14. November 2010: "Vertrauensbruch und Kapitalabfluss Wer hat im September eigentlich Aktien gekauft?" .

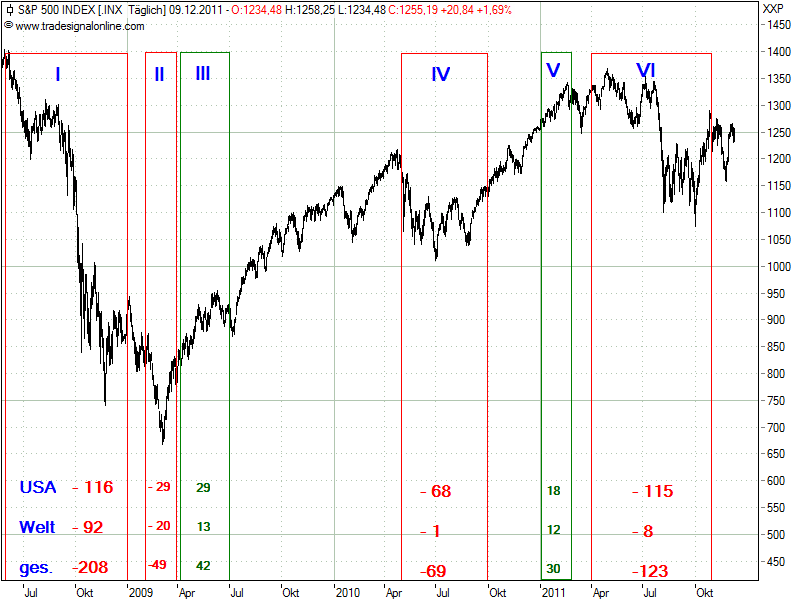

Im Folgenden haben wir uns besonders auffällige Kapitalbewegungen, die sich über mindestens zwei Monate erstreckt haben, angeschaut und im unten stehenden S&P500-Chart als separate Boxen bzw. Zeitfenster abgetragen. Es ergibt sich dadurch eine etwas andere Lesart als im oben genannten Blogbeitrag. Die Zahlen geben an, wie groß die Mittelbewegungen in Mrd $ im jeweiligen Zeitfenster waren, und zwar getrennt nach US-Fonds, "Welt-Fonds" (v.a. Schwellenländer) und kumuliert.

Datenquelle: www.ici.org

Box I / Juni bis Dezember 2008 / Vom Bullenmarkttopp bis kurz vor das Bärenmarktfinale

Während dieser sieben Monate zogen Anleger insgesamt $ 208 Mrd aus Investmentfonds ab. Der Mittelabfluss erstreckte sich sowohl auf US- als auch auf Schwellenländerfonds.

Box II / Februar bis März 2009 / Die Umkehr vom Bären- zum Bullenmarkt

Es sagt sich so leicht: Kaufe wenn die Kanonen donnern. Die aufgeschlüsselten Daten zeigen, dass im Februar, d.h. als der Bär in den letzten Zuckungen lag, nochmals Fondsanteile im Wert von insgesamt $ 24 Mrd auf den Markt geworfen wurden. Im März, d.h. genau in der Geburtsstunde des jungen Bullen, wurden nochmals $ 25 Mrd hinterher geworfen, sodass hier eindeutig das Smart Money für den ersten dynamischen Aufwärtsimpuls ab dem 9. März verantwortlich war.

Box III / April bis Juni 2009 / Die zweite Aufwärtsschub hat es in sich

Einen Monat später erkannten bereits deutlich mehr Investoren die neue Gemengelage und es schossen binnen zwei Monaten $ 42 Mrd in Aktienfonds. Angesichts der nachhaltigen Kursrallye wird hier die Regel bestätigt, dass Volumen den Trend bestätigt.

Box IV / Mai bis September 2010 / Irrungen und Wirrungen rund um den Flash-Crash

Im Blog (siehe oben) wurde herausgearbeitet, dass der Flash-Crash zum Vertrauensbruch der Anleger mit dem Markt geführt hatte und die gelernten Panikmuster aus der Finanzkrise wieder aktiviert wurden. Die anschließende, im September gestartete Aufwärtsbewegung wurde bis Ende des Jahres 2010 von weiteren Kapitalabflüssen begleitet, sodass im Gegensatz zum Bärenmarkttief 2009 auch nach einem Monat noch kein Volumen erkennbar war, welches die Aufwärtsbewegung gestützt hätte.

Box V / Januar und Februar 2011 / Guter Dinge ins neue Jahr...

Die Anleger fassten leider zu spät Vertrauen und investierten ihre insgesamt $ 30 Mrd zu einem schlechten Zeitpunkt in Aktienfonds. Kurze Zeit später sollte die Staatsschuldenkrise in ihrer vollen Macht durchschlagen und das wieder vorsichtig aufgekeimte Vertrauen in den Markt erneut enttäuschen.

Box VI / April bis Oktober/November 2011 / Die Staatsschuldenkrise droht zu eskalieren

Die Unberechenbarkeit des "politischen Aktienmarktes" war zu viel für die Investoren. Sie zogen bis Oktober $ 115 Mrd aus US-Fonds ab, während sie die Lage in den Schwellenländern weitaus gelassener sahen. Rechnet man die Schätzungen für die Kapitalflüsse im November mit ein, so flossen sogar fast $ 130 Mrd aus US-Fonds heraus, also mehr als zwischen Juni und Dezember 2008 (Box I).

Wie ist die aktuelle Lage im Kontext einer differenzierten Betrachtung zu bewerten?

Das Ausmaß der Kapitalabflüsse aus US-Fonds erreicht mit rund $ 130 Mrd (inkl. Novemberschätzung) aktuell die gleiche Dimension wie in der heißen Phase des Bärenmarktes im 2. Halbjahr 2008, wenn man die Monatsvolumina kumuliert. Der differenzierte Blick auf die einzelnen Monatsdaten (hier nicht dargestellt) zeigt allerdings, dass es im Oktober 2008 eine Panikspitze gab, in welcher Fondsanteile im Wert von insgesamt $ 70 Mrd (nur USA $ -45 Mrd) auf den Markt geworfen wurden. Ein solch extremer "Monats-Panic-Peak" konnte 2011 noch nicht gemessen werden. Im Juli erreichten die Kapitalabflüsse jedoch insgesamt ein Volumen von $ 32 Mrd (nur USA $ -29 Mrd) und im August von $ 29 Mrd (nur USA $ -26 Mrd). Mit Ausnahme der Panikphase 2008 ist dies der höchste bislang gemessene Kapitalabfluss binnen zwei Monaten, zumindest seit Anfang 2007.

Es wurde seit Juni 2011 aber noch ein weiterer Negativrekord aufgestellt: Auch in der Finanzkrise gab es noch nie sechs Monate hintereinander, in welchen jeden Monat mehr als $ 14 Mrd aus US-Fonds abgezogen wurden. Damit sind die Mittelabflüsse sowohl aus absoluter Sicht als auch bezüglich der zeitlichen Konstanz als außergewöhnlich hoch zu bewerten. Aus der Contrarian-Perspektive heraus dürfte das Gros der Abwärtsbewegung damit gelaufen sein, da die Bären schon sehr viel Luft abgelassen haben und der Aktienmarkt trotz anhaltender massiver Mittelabflüsse im September sogar ein höheres Tief ausbilden konnte. Ob dieses Tief allerdings hält, darüber können uns die Daten keine Auskunft geben und es dürfte auch sonst niemanden geben, der dies ernstlich könnte. Für unsere Anlagestrategie bedeutet diese Interpretation jedoch, dass wir Kursrückschläge in aussichtsreichen Qualitätswerten weiterhin konsequent zum Aufbau neuer Positionen nutzen werden.

Lesen Sie im aktuellen Nebenwerte Investor, wie wir uns konkret in diesem Markt positionieren und lernen Sie ausführlich recherchierte und besonders aussichtsreiche Nebenwerte kennen. Als NWI-Abonnent erhalten Sie den Intermarket Report bereits einen Tag früher.

von Zeit zu Zeit ist es sehr aufschlussreich, sich die Kapitalflüsse in und aus Aktienfonds genauer anzuschauen. Für eine detaillierte Betrachtung der Kapitalflüsse seit 2007 verweise ich auf folgenden Blogeintrag vom 14. November 2010: "Vertrauensbruch und Kapitalabfluss Wer hat im September eigentlich Aktien gekauft?" .

Im Folgenden haben wir uns besonders auffällige Kapitalbewegungen, die sich über mindestens zwei Monate erstreckt haben, angeschaut und im unten stehenden S&P500-Chart als separate Boxen bzw. Zeitfenster abgetragen. Es ergibt sich dadurch eine etwas andere Lesart als im oben genannten Blogbeitrag. Die Zahlen geben an, wie groß die Mittelbewegungen in Mrd $ im jeweiligen Zeitfenster waren, und zwar getrennt nach US-Fonds, "Welt-Fonds" (v.a. Schwellenländer) und kumuliert.

Datenquelle: www.ici.org

Box I / Juni bis Dezember 2008 / Vom Bullenmarkttopp bis kurz vor das Bärenmarktfinale

Während dieser sieben Monate zogen Anleger insgesamt $ 208 Mrd aus Investmentfonds ab. Der Mittelabfluss erstreckte sich sowohl auf US- als auch auf Schwellenländerfonds.

Box II / Februar bis März 2009 / Die Umkehr vom Bären- zum Bullenmarkt

Es sagt sich so leicht: Kaufe wenn die Kanonen donnern. Die aufgeschlüsselten Daten zeigen, dass im Februar, d.h. als der Bär in den letzten Zuckungen lag, nochmals Fondsanteile im Wert von insgesamt $ 24 Mrd auf den Markt geworfen wurden. Im März, d.h. genau in der Geburtsstunde des jungen Bullen, wurden nochmals $ 25 Mrd hinterher geworfen, sodass hier eindeutig das Smart Money für den ersten dynamischen Aufwärtsimpuls ab dem 9. März verantwortlich war.

Box III / April bis Juni 2009 / Die zweite Aufwärtsschub hat es in sich

Einen Monat später erkannten bereits deutlich mehr Investoren die neue Gemengelage und es schossen binnen zwei Monaten $ 42 Mrd in Aktienfonds. Angesichts der nachhaltigen Kursrallye wird hier die Regel bestätigt, dass Volumen den Trend bestätigt.

Box IV / Mai bis September 2010 / Irrungen und Wirrungen rund um den Flash-Crash

Im Blog (siehe oben) wurde herausgearbeitet, dass der Flash-Crash zum Vertrauensbruch der Anleger mit dem Markt geführt hatte und die gelernten Panikmuster aus der Finanzkrise wieder aktiviert wurden. Die anschließende, im September gestartete Aufwärtsbewegung wurde bis Ende des Jahres 2010 von weiteren Kapitalabflüssen begleitet, sodass im Gegensatz zum Bärenmarkttief 2009 auch nach einem Monat noch kein Volumen erkennbar war, welches die Aufwärtsbewegung gestützt hätte.

Box V / Januar und Februar 2011 / Guter Dinge ins neue Jahr...

Die Anleger fassten leider zu spät Vertrauen und investierten ihre insgesamt $ 30 Mrd zu einem schlechten Zeitpunkt in Aktienfonds. Kurze Zeit später sollte die Staatsschuldenkrise in ihrer vollen Macht durchschlagen und das wieder vorsichtig aufgekeimte Vertrauen in den Markt erneut enttäuschen.

Box VI / April bis Oktober/November 2011 / Die Staatsschuldenkrise droht zu eskalieren

Die Unberechenbarkeit des "politischen Aktienmarktes" war zu viel für die Investoren. Sie zogen bis Oktober $ 115 Mrd aus US-Fonds ab, während sie die Lage in den Schwellenländern weitaus gelassener sahen. Rechnet man die Schätzungen für die Kapitalflüsse im November mit ein, so flossen sogar fast $ 130 Mrd aus US-Fonds heraus, also mehr als zwischen Juni und Dezember 2008 (Box I).

Wie ist die aktuelle Lage im Kontext einer differenzierten Betrachtung zu bewerten?

Das Ausmaß der Kapitalabflüsse aus US-Fonds erreicht mit rund $ 130 Mrd (inkl. Novemberschätzung) aktuell die gleiche Dimension wie in der heißen Phase des Bärenmarktes im 2. Halbjahr 2008, wenn man die Monatsvolumina kumuliert. Der differenzierte Blick auf die einzelnen Monatsdaten (hier nicht dargestellt) zeigt allerdings, dass es im Oktober 2008 eine Panikspitze gab, in welcher Fondsanteile im Wert von insgesamt $ 70 Mrd (nur USA $ -45 Mrd) auf den Markt geworfen wurden. Ein solch extremer "Monats-Panic-Peak" konnte 2011 noch nicht gemessen werden. Im Juli erreichten die Kapitalabflüsse jedoch insgesamt ein Volumen von $ 32 Mrd (nur USA $ -29 Mrd) und im August von $ 29 Mrd (nur USA $ -26 Mrd). Mit Ausnahme der Panikphase 2008 ist dies der höchste bislang gemessene Kapitalabfluss binnen zwei Monaten, zumindest seit Anfang 2007.

Es wurde seit Juni 2011 aber noch ein weiterer Negativrekord aufgestellt: Auch in der Finanzkrise gab es noch nie sechs Monate hintereinander, in welchen jeden Monat mehr als $ 14 Mrd aus US-Fonds abgezogen wurden. Damit sind die Mittelabflüsse sowohl aus absoluter Sicht als auch bezüglich der zeitlichen Konstanz als außergewöhnlich hoch zu bewerten. Aus der Contrarian-Perspektive heraus dürfte das Gros der Abwärtsbewegung damit gelaufen sein, da die Bären schon sehr viel Luft abgelassen haben und der Aktienmarkt trotz anhaltender massiver Mittelabflüsse im September sogar ein höheres Tief ausbilden konnte. Ob dieses Tief allerdings hält, darüber können uns die Daten keine Auskunft geben und es dürfte auch sonst niemanden geben, der dies ernstlich könnte. Für unsere Anlagestrategie bedeutet diese Interpretation jedoch, dass wir Kursrückschläge in aussichtsreichen Qualitätswerten weiterhin konsequent zum Aufbau neuer Positionen nutzen werden.

Lesen Sie im aktuellen Nebenwerte Investor, wie wir uns konkret in diesem Markt positionieren und lernen Sie ausführlich recherchierte und besonders aussichtsreiche Nebenwerte kennen. Als NWI-Abonnent erhalten Sie den Intermarket Report bereits einen Tag früher.

- Nächster Beitrag:

Intermarket Report - Voriger Beitrag:

Volumenanalyse: Pivotal-Point am vergangenen Mittwoch?

| bewerten | 5 Bewertungen |

|