Durchsuchen Sie die gesamte Seite von MasterTraders.

|

|

Information zum Blog

Um Kapitalmarkttrends frühzeitig zu erkennen, blicken wir bei TradeCentre über den Tellerrand hinaus. Zur Auswahl und Analyse der interessantesten Aktien sprechen wir direkt mit den Vorständen, schauen uns die Zusammenhänge zwischen fundamentalen und charttechnischen Entwicklungen akribisch mit Hilfe von Pivotal-Charts an, werfen einen detaillierten Blick auf die bilanzielle Situation der Unternehmen und entwickeln in den Big Picture Gedanken aktiv Zukunftsszenarien.

Unser Ziel: Wir wollen bei TradeCentre die interessantesten Aktienentwicklungen frühzeitig erkennen und unsere Einschätzungen nachvollziehbar und transparent für Sie aufbereiten. Dadurch können Sie Ihre Lernkurve deutlich erhöhen.

Unser Ziel: Wir wollen bei TradeCentre die interessantesten Aktienentwicklungen frühzeitig erkennen und unsere Einschätzungen nachvollziehbar und transparent für Sie aufbereiten. Dadurch können Sie Ihre Lernkurve deutlich erhöhen.

Archiv

2 Beiträge

Februar 20143 Beiträge

Januar 20143 Beiträge

Dezember 20133 Beiträge

November 20134 Beiträge

Oktober 20132 Beiträge

September 20135 Beiträge

August 20133 Beiträge

Juli 20134 Beiträge

Juni 20134 Beiträge

Mai 20133 Beiträge

April 20134 Beiträge

März 20133 Beiträge

Januar 20132 Beiträge

Dezember 20123 Beiträge

November 20124 Beiträge

Oktober 20123 Beiträge

September 20123 Beiträge

August 20125 Beiträge

Juli 20124 Beiträge

Juni 20121 Beitrag

Mai 20123 Beiträge

März 20124 Beiträge

Februar 20124 Beiträge

Januar 20123 Beiträge

Dezember 20115 Beiträge

November 20114 Beiträge

Oktober 20114 Beiträge

September 20114 Beiträge

August 20111 Beitrag

Juli 20111 Beitrag

Mai 20112 Beiträge

April 20113 Beiträge

März 20113 Beiträge

Februar 20114 Beiträge

Januar 20114 Beiträge

Dezember 20108 Beiträge

November 2010

Big Picture Perspektiven

Vom großen Bild zum erfolgreichen Trade

Vom großen Bild zum erfolgreichen Trade

Kategorie: Nebenwerte Investor - Intermarket Report |

3 Kommentare

Montag, 19. September 2011

Aufwärts-Bias: "Der Vater aller Paniktage" hat die untere Range abgesteckt

Liebe Leser,

zur Standortbestimmung wollen im heutigen Intermarket Report die Marktstruktur aufarbeiten. Eine erste wichtige Beobachtung ist die relative Stärke der US-Indizes, allen voran des zyklisch besonders sensiblen Nasdaq-100 Index. Während DAX und EURO STOXX 50 das Paniktief Anfang August nochmals unterschritten, folgte die Nasdaq nicht mehr auf neue Tiefs, sodass an dieser Stelle eine positive Divergenz ausgebildet wurde. In der abgelaufenen Woche konnte die Nasdaq, deren Entwicklung gerne als "vorauslaufend" interpretiert wird, dann sogar von einem höheren Tief aus das Zwischenhoch von Ende August sowie ihren 200-Tage-Durchschnitt überwinden. Damit hätte dieser Index eine Bodenbildung abgeschlossen. Es wird also in der nächsten Woche sehr spannend werden, ob das Ausbruchsniveau gehalten werden kann und ob die anderen Indizes folgen können.

Chart: onvista.de

Put-Call-Ratio und VIX zeigen eine "emotionale Erschütterung" an

An der Chicago Board Options Exchange (CBOE) wird halbstündig die Ratio aus gekauften Puts zu Calls (PCR) berechnet. Eine hohe PCR weist auf verstärkte Put-Käufe und Angst bei den Investoren hin. Als abschließenden Wert für einen Tag nimmt man die PCR zu Handelsschluss. Betrachtet man nun die Ratios seit dem Beginn des August-Crashs, so erkennt man fast permanent hohe Angstwerte mit regelmäßigen Ausschlägen über 1,3 oder 1,4. Die Investoren waren in einem Dauerstress gefangen. Selbst am vergangenen Montag, dem Beginn des aktuellen Aufwärtsimpulses, wurde eine PCR von 1,25 und am Dienstag von 1,19 gemessen. Auch bei weiter steigenden Kursen sackte der Wert nie unter 1 ab, sodass die Skepsis bezüglich der steigenden Kurse nicht ganz weichen konnte. Aus der Contrarian-Perspektive heraus ist dies für die weitere Kursentwicklung positiv zu werten.

Auch der VIX, als Maß für die Volatilität, verzeichnete hohe Ausschläge. Er wies am 8. August mit 48 eine Angstspitze aus und übertraf damit seinen Spitzenwert aus der Flash-Crash-Korrektur um rund 2 Punkte. Auf "investmenttools.com" wird ein Chart gepflegt, welcher eine S&P 500-VIX-Ratio darstellt (S&P : VIX). Dieser Indikator hatte im August-Crash die Kaufzone tangiert und erreichte den tiefsten Stand seit der Lehmahn-Pleite.

Quelle: investmenttools.com

Wir interpretieren die Datenlage der PCR und des VIX so, dass im August ein signifikantes Paniktief erzielt wurde. Nach unserer Einschätzung sollte dieses Tief ohne einen externen Schock, wie 2008 die Lehman-Pleite, so schnell nicht mehr unterschritten werden.

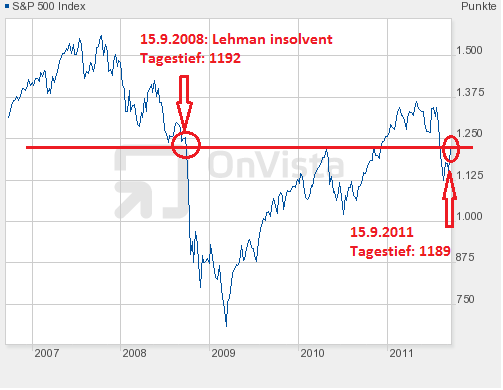

Kurios: Am dritten Jahrestag nach der Lehman-Pleite lag das Tagestief im S&P 500 nur 3 Punkte tiefer als 2008

Diesen Fakt wollen wir nicht überbewerten, finden ihn aber interessant genug um darauf hinzuweisen. Auffällig ist, dass die im März 2009 gestartete Hausse fast punktgenau an diesem Preisniveau in die erste richtig große Korrektur überging. Als dann Anfang September 2010 die nächste Aufwärtswelle startete, fand die erste Korrektur wieder an diesem Kursniveau statt. Der Marke kann also tatsächlich eine signifikante Bedeutung zugesprochen werden.

Quelle: onvista.de

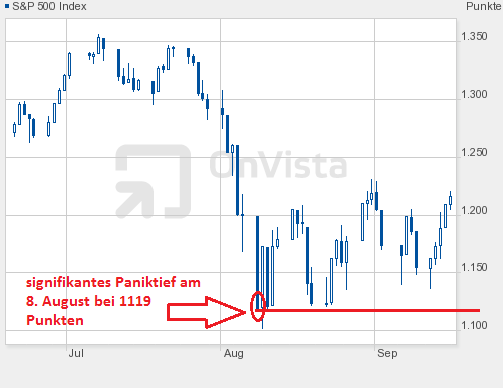

Der 8. August war der "Vater der Paniktage" im jüngsten Crash

Die folgenden Daten zeigen, dass an diesem Tag enorm viele Bären ihr Pulver verschossen haben und er damit eine wichtige Grenze nach unten abgesteckt hat:

Quelle: onvista.de

Das Gesamtbild

Eine Marktbetrachtung wie wir sie hier aufgearbeitet haben, kann aufgrund der schieren Komplexität der Finanzmärkte nicht komplett sein. Fügt man jedoch die dargestellten Puzzleteile zusammen, erhält man starke Hinweise darauf, dass der Markt ein signifikantes Tief ausgebildet hat. Nach unserer Einschätzung wird nur ein externer Schock, vom Kaliber einer Lehman-Pleite, zu deutlich tieferen Kursen als dem Augusttief führen. Ob dies geschieht oder nicht, kann nicht abgeschätzt werden. Die Banken konnten sich jedenfalls etwas stabilisieren und die Kreditausfallversicherungen in den USA sind wieder leicht zurückgegangen. Auch der Euro hat sich gefangen, wobei noch abzuwarten ist, ob mehr dahinter steckt als nur eine kurzfristige Gegenbewegung vor der nächsten Abwärtswelle. Ebenfalls positiv werten wir die Tatsache, dass Kupfer, als konjunktursensibler Rohstoff, den Crash nicht mitgemacht hat und sich dadurch eine wichtige positive Divergenz ergibt. 2008 war Kupfer mit den Aktienmärkten in den freien Fall übergegangen.

Der Markt kann zwar durchaus seine volatile Seitwärtsbewegung fortschreiben und sollte eher nicht direkt auf neue Hochs vorstoßen. Auch ein Retest der jüngsten Tiefs ist natürlich möglich. Nach unserer Lesart kann man aber nun an schwachen Tagen bei Qualitätswerten einsteigen. Dem Risiko einer möglicherweise doch anstehenden weiteren Abwärtswelle begegnet man mit einem konsequenten Stopp-Management.

Das Wesen der Spekulation ist es nun einmal, dass man Entscheidungen treffen muss, ohne dass alle Fakten auf dem Tisch liegen. Wenn dies der Fall ist, ist der Zug für antizyklisch agierende Investoren bereits abgefahren.

Lesen Sie im aktuellen Nebenwerte Investor, wie wir uns konkret in diesem Markt positionieren und lernen Sie ausführlich recherchierte und besonders aussichtsreiche Nebenwerte kennen.

zur Standortbestimmung wollen im heutigen Intermarket Report die Marktstruktur aufarbeiten. Eine erste wichtige Beobachtung ist die relative Stärke der US-Indizes, allen voran des zyklisch besonders sensiblen Nasdaq-100 Index. Während DAX und EURO STOXX 50 das Paniktief Anfang August nochmals unterschritten, folgte die Nasdaq nicht mehr auf neue Tiefs, sodass an dieser Stelle eine positive Divergenz ausgebildet wurde. In der abgelaufenen Woche konnte die Nasdaq, deren Entwicklung gerne als "vorauslaufend" interpretiert wird, dann sogar von einem höheren Tief aus das Zwischenhoch von Ende August sowie ihren 200-Tage-Durchschnitt überwinden. Damit hätte dieser Index eine Bodenbildung abgeschlossen. Es wird also in der nächsten Woche sehr spannend werden, ob das Ausbruchsniveau gehalten werden kann und ob die anderen Indizes folgen können.

Chart: onvista.de

Put-Call-Ratio und VIX zeigen eine "emotionale Erschütterung" an

An der Chicago Board Options Exchange (CBOE) wird halbstündig die Ratio aus gekauften Puts zu Calls (PCR) berechnet. Eine hohe PCR weist auf verstärkte Put-Käufe und Angst bei den Investoren hin. Als abschließenden Wert für einen Tag nimmt man die PCR zu Handelsschluss. Betrachtet man nun die Ratios seit dem Beginn des August-Crashs, so erkennt man fast permanent hohe Angstwerte mit regelmäßigen Ausschlägen über 1,3 oder 1,4. Die Investoren waren in einem Dauerstress gefangen. Selbst am vergangenen Montag, dem Beginn des aktuellen Aufwärtsimpulses, wurde eine PCR von 1,25 und am Dienstag von 1,19 gemessen. Auch bei weiter steigenden Kursen sackte der Wert nie unter 1 ab, sodass die Skepsis bezüglich der steigenden Kurse nicht ganz weichen konnte. Aus der Contrarian-Perspektive heraus ist dies für die weitere Kursentwicklung positiv zu werten.

Auch der VIX, als Maß für die Volatilität, verzeichnete hohe Ausschläge. Er wies am 8. August mit 48 eine Angstspitze aus und übertraf damit seinen Spitzenwert aus der Flash-Crash-Korrektur um rund 2 Punkte. Auf "investmenttools.com" wird ein Chart gepflegt, welcher eine S&P 500-VIX-Ratio darstellt (S&P : VIX). Dieser Indikator hatte im August-Crash die Kaufzone tangiert und erreichte den tiefsten Stand seit der Lehmahn-Pleite.

Quelle: investmenttools.com

Wir interpretieren die Datenlage der PCR und des VIX so, dass im August ein signifikantes Paniktief erzielt wurde. Nach unserer Einschätzung sollte dieses Tief ohne einen externen Schock, wie 2008 die Lehman-Pleite, so schnell nicht mehr unterschritten werden.

Kurios: Am dritten Jahrestag nach der Lehman-Pleite lag das Tagestief im S&P 500 nur 3 Punkte tiefer als 2008

Diesen Fakt wollen wir nicht überbewerten, finden ihn aber interessant genug um darauf hinzuweisen. Auffällig ist, dass die im März 2009 gestartete Hausse fast punktgenau an diesem Preisniveau in die erste richtig große Korrektur überging. Als dann Anfang September 2010 die nächste Aufwärtswelle startete, fand die erste Korrektur wieder an diesem Kursniveau statt. Der Marke kann also tatsächlich eine signifikante Bedeutung zugesprochen werden.

Quelle: onvista.de

Der 8. August war der "Vater der Paniktage" im jüngsten Crash

Die folgenden Daten zeigen, dass an diesem Tag enorm viele Bären ihr Pulver verschossen haben und er damit eine wichtige Grenze nach unten abgesteckt hat:

- An der NYSE wurden 2,544 Milliarden Aktien gehandelt, was der mit Abstand höchste Wert seit über einem Jahr war. Am 6.5.2010, dem Flash-Crash-Tag, wurden 2,580 Milliarden Aktien gehandelt. Dieser Tag war zwar noch nicht das endgültige Tief, es wurde aber nicht mehr signifikant unterschritten. Am 28.6.10 wurden 2,553 Milliarden Aktien gehandelt. Drei Tage später war das endgültige Tief der Flash-Crash-Korrektur im Kasten und es begann die Aufwärtsbewegung.

- Das Abwärtsvolumen betrug rund 99%, d.h. fast jede gehandelte Aktie verzeichnete Kursverluste. So etwas ist extrem selten.

- Die PCR schloss am 8.8.11 bei 1,36 und am Folgetag sogar bei 1,43. Der VIX erzielt mit 48 Punkten den höchsten Wert seit März 2009. Dies weist uns auf Panikverkäufe hin.

- Der S&P 500 verlor an diesem Tag 6,6% und hatte die sehr große Handelsspanne von 79 Punkten. Der Eröffnungskurs war gleichzeitig das Tageshoch und der Kurs schloss am Tagestief, d.h. es gab nur Abgabedruck.

Quelle: onvista.de

Das Gesamtbild

Eine Marktbetrachtung wie wir sie hier aufgearbeitet haben, kann aufgrund der schieren Komplexität der Finanzmärkte nicht komplett sein. Fügt man jedoch die dargestellten Puzzleteile zusammen, erhält man starke Hinweise darauf, dass der Markt ein signifikantes Tief ausgebildet hat. Nach unserer Einschätzung wird nur ein externer Schock, vom Kaliber einer Lehman-Pleite, zu deutlich tieferen Kursen als dem Augusttief führen. Ob dies geschieht oder nicht, kann nicht abgeschätzt werden. Die Banken konnten sich jedenfalls etwas stabilisieren und die Kreditausfallversicherungen in den USA sind wieder leicht zurückgegangen. Auch der Euro hat sich gefangen, wobei noch abzuwarten ist, ob mehr dahinter steckt als nur eine kurzfristige Gegenbewegung vor der nächsten Abwärtswelle. Ebenfalls positiv werten wir die Tatsache, dass Kupfer, als konjunktursensibler Rohstoff, den Crash nicht mitgemacht hat und sich dadurch eine wichtige positive Divergenz ergibt. 2008 war Kupfer mit den Aktienmärkten in den freien Fall übergegangen.

Der Markt kann zwar durchaus seine volatile Seitwärtsbewegung fortschreiben und sollte eher nicht direkt auf neue Hochs vorstoßen. Auch ein Retest der jüngsten Tiefs ist natürlich möglich. Nach unserer Lesart kann man aber nun an schwachen Tagen bei Qualitätswerten einsteigen. Dem Risiko einer möglicherweise doch anstehenden weiteren Abwärtswelle begegnet man mit einem konsequenten Stopp-Management.

Das Wesen der Spekulation ist es nun einmal, dass man Entscheidungen treffen muss, ohne dass alle Fakten auf dem Tisch liegen. Wenn dies der Fall ist, ist der Zug für antizyklisch agierende Investoren bereits abgefahren.

Lesen Sie im aktuellen Nebenwerte Investor, wie wir uns konkret in diesem Markt positionieren und lernen Sie ausführlich recherchierte und besonders aussichtsreiche Nebenwerte kennen.

Kommentar von Dude:

Die Unterstützung auf diesem Niveau im SP500 ist sicherlich signifikant und ich bin auch der Meinung, dass sie hält. Da der DAX aber sensibler reagiert und relative Schwäche gegenüber dem amerikanischen Markt zeigt, könnte eine Rückkehr des SP500 auf dieses Niveau neue Tiefs im DAX bedeuten. Die sehe ich in diesem Fall im Bereich 4500. Dann würde ein "strong-buy" Niveau vorliegen. Was die Strategie angeht kann man aber genau so handeln wie beschrieben, weil man eben nicht weiß, ob diese Welle kommt.

Kommentar von Dude:

Also Kupfer verabschiedet sich auch gerade ins Nirvana. Das ist kein gutes Zeichen...

Kommentar von fnotar:

Hallo Dude,

das ist gar nicht gut und erinnert an 2008. Damals tauchte Kupfer erst mit der großen September-Crashwelle ab. Auch was der Euro da macht, ist nicht schön. Der Markt ist nach der Bernanke-Rede gestern zum einen enttäuscht, weil nur umgeschichtet wird aber kein neues Geld gedruckt wird. Zum anderen nimmt er die verschärfte Wortwahl auf, dass die Konjunkturrisiken "signifikant" sind. Das nächste FOMC-Treffen ist am 1./2. November. Moodys haut dann mit perfektem Timing nochmal in die Kerbe und stuft BoA und Wells Fargo ab. Jetzt sind die Bären wieder dran und man muss abwarten, ob das Paniktief vom 8.8. eine Unterstützung bietet.

- Nächster Beitrag:

Das Paniktief hält trotz großer Unsicherheiten im Bankensektor - Voriger Beitrag:

Diesmal ist wirklich etwas anders - Euro Showdown ante portas?

| bewerten | 7 Bewertungen |

|