Durchsuchen Sie die gesamte Seite von MasterTraders.

|

|

Information zum Blog

Um Kapitalmarkttrends frühzeitig zu erkennen, blicken wir bei TradeCentre über den Tellerrand hinaus. Zur Auswahl und Analyse der interessantesten Aktien sprechen wir direkt mit den Vorständen, schauen uns die Zusammenhänge zwischen fundamentalen und charttechnischen Entwicklungen akribisch mit Hilfe von Pivotal-Charts an, werfen einen detaillierten Blick auf die bilanzielle Situation der Unternehmen und entwickeln in den Big Picture Gedanken aktiv Zukunftsszenarien.

Unser Ziel: Wir wollen bei TradeCentre die interessantesten Aktienentwicklungen frühzeitig erkennen und unsere Einschätzungen nachvollziehbar und transparent für Sie aufbereiten. Dadurch können Sie Ihre Lernkurve deutlich erhöhen.

Unser Ziel: Wir wollen bei TradeCentre die interessantesten Aktienentwicklungen frühzeitig erkennen und unsere Einschätzungen nachvollziehbar und transparent für Sie aufbereiten. Dadurch können Sie Ihre Lernkurve deutlich erhöhen.

Archiv

2 Beiträge

Februar 20143 Beiträge

Januar 20143 Beiträge

Dezember 20133 Beiträge

November 20134 Beiträge

Oktober 20132 Beiträge

September 20135 Beiträge

August 20133 Beiträge

Juli 20134 Beiträge

Juni 20134 Beiträge

Mai 20133 Beiträge

April 20134 Beiträge

März 20133 Beiträge

Januar 20132 Beiträge

Dezember 20123 Beiträge

November 20124 Beiträge

Oktober 20123 Beiträge

September 20123 Beiträge

August 20125 Beiträge

Juli 20124 Beiträge

Juni 20121 Beitrag

Mai 20123 Beiträge

März 20124 Beiträge

Februar 20124 Beiträge

Januar 20123 Beiträge

Dezember 20115 Beiträge

November 20114 Beiträge

Oktober 20114 Beiträge

September 20114 Beiträge

August 20111 Beitrag

Juli 20111 Beitrag

Mai 20112 Beiträge

April 20113 Beiträge

März 20113 Beiträge

Februar 20114 Beiträge

Januar 20114 Beiträge

Dezember 20108 Beiträge

November 2010

Big Picture Perspektiven

Vom großen Bild zum erfolgreichen Trade

Vom großen Bild zum erfolgreichen Trade

Kategorie: Nebenwerte Investor - Intermarket Report |

0 Kommentare

Montag, 05. September 2011

Dunkle Wolken am Bankenhimmel und die Frage, wann Bernanke sein Lichtlein anzündet

Liebe Leser,

ein probates Mittel, mit welchem die Finanzmärkte Politiker in Bewegung bringen können, sind steigende Renditen bei Staatsanleihen. Diesem einfachen Zusammenhang folgend kann davon ausgegangen werden, dass die Volksvertreter in nächster Zeit wieder gefordert sein werden. So konnten die Stützungskäufe der EZB zwar die Risikoaufschläge italienischer, spanischer und griechischer Anleihen kurzfristig absenken. Aufgrund der jüngsten Entwicklungen steigen die Renditen allerdings wieder deutlich an, vor allem in Griechenland. Lediglich in Irland gelang eine nachhaltige Stabilisierung. Wir wiesen Sie an dieser Stelle zwar bereits im NWI 31 darauf hin, müssen diese Entwicklung aber erneut aufgreifen, da sich die Lage wieder zuzuspitzen droht.

Bekommt Griechenland trotz verfehlter Sparziele Hilfsgelder?

Auf die 10-jährigen Anleihen musste Griechenland am 25. August die Rekordverzinsung von 18,55% leisten. Am Freitag waren es in der Spitze 18,29%, sodass hier in keinster Weise Zeichen einer Entspannung zu erkennen sind. Hintergrund ist das Verfehlen der Sparziele, da die Neuverschuldung statt der geforderten 7,5% bei mehr als 8,5% des Bruttoinlandsproduktes liegen wird. Wegen der Gründe dafür ist gibt es nun scheinbar Differenzen zwischen der griechischen Regierung und den internationalen Kontrolleuren, der sogenannten Troika. Problematisch daran ist nun vor allem, dass die Auszahlung der nächsten fälligen Kreditrate für Griechenland über 8 Mrd gefährdet ist. Sollte die Auszahlung dieser Rate erneut, wie vor drei Monaten, wochenlang auf der Kippe stehen, könnte dies die ohnehin nervösen Finanzmärkte weiter beunruhigen und möglicherweise zu Überreaktionen beitragen.

Die Schuldenkrise, eine Klagewelle und steigende Kapitalanforderungen belasten die Banken

Der Bankensektor zeigte in der jüngsten Zwischenerholung eine ausgeprägte relative Schwäche (siehe Chart) und fiel vor allem am Freitag mit außerordentlichen Verlusten auf. Die Investoren sträuben sich also davor, die Geldhäuser über das Wochenende in den Portfolios zu halten. Besonders die US-Investoren verhielten sich, vor dem börsenfreien "Tag der Arbeit" am Montag, sehr risikoavers. Was sind die Gründe dafür?

KBW Bank Index (USA); Chart: onvista.de

1. Befürchtete Klagewelle: Die US-Aufsichtsbehörde Federal Housing Finance Agency (FHFA) hat eine Klage gegen 17 Großbanken eingereicht. Die Institute sollen während der Finanzkrise falsche Angaben gemacht haben, um mit Hypotheken unterlegte Wertpapiere besser verkaufen zu können. Zu den Angeklagten zählen quasi alle Banken mit Rang und Namen, von der Bank of America, über Goldman Sachs bis hin zur Deutschen Bank. Der FHFA geht es um Wertpapiere im Volumen von $ 196 Mrd und sie spricht von einem Schaden von "mehreren Milliarden Dollar", ohne aber genauere Angaben zu machen.

2. Steigende Kapitalanforderungen: Laut Basel III müssen die Banken ihre Eigenkapitaldecke bis 2019 deutlich erhöhen, einige Risiken neu bewerten und entsprechend mit mehr Eigenkapital als bislang unterlegen. Nach Berechnungen der Unternehmensberatung McKinsey soll die Eigenkapitalrendite der 13 größten Banken Europas und der USA von derzeit 20% auf 11 bis 14% sinken. Es wird sich also das Verhältnis von Krediten zu Einlagen deutlich reduzieren müssen, was grundsätzlich als positiv zu werten ist. Das Luft-ablassen wird jedoch für einige Banken schmerzlich werden.

3. Schuldenkrise: Während EZB-Chef Trichet keine Eigenkapitalprobleme bei europäischen Banken sieht, warnt der Internationale Währungsfonds (IMF). Würden die Anleihen europäischer Schuldenstaaten in den Bankbilanzen nach Marktwert bewertet, läge das Eigenkapital der europäischen Institute um 200 Mrd und damit etwa 12% niedriger. Die tatsächliche Bewertung erfolgt zwar nicht nach dem Marktwert, Hedge Fonds würden zur Zeit allerdings genau diese Rechnung aufstellen. Es stellt sich uns die Frage, warum die Anleihen der Schuldenstaaten mittelfristig wieder an Wert gewinnen, die Risikoaufschläge sinken und sich die Buchverluste der Banken entsprechend verringern sollten. Dies dürfte nur gelingen, wenn die Staaten die Schuldenproblematik wieder in den Griff bekommen, was aber augenscheinlich nicht geschieht. Von daher wird der EZB nichts anderes übrig bleiben, als weiterhin marode Staatsanleihen aufzukaufen um die Banken vor dem "Worst-Case" zu bewahren.

Der steigende Bankenstress ist messbar und mahnt zur Vorsicht

Die systemrelevanten Geldgeber sind also wieder einmal auf den vielerorts geschröpften Staatsbürger als Bürgen angewiesen. Manche Marktbeobachter rufen bereits das Ende der goldenen Zeiten des Investmentbanking aus und Meldungen über Sparpakete mit groß angelegten Stellenstreichungen sind den Medien zu entnehmen. Das Misstrauen der Banken untereinander nimmt zu, was unter anderem an der Entwicklung der Kreditausfallversicherungen (Credit Default Swaps) im Bankensektor abzulesen ist. Im Chart ist zu erkennen, dass die Marktteilnehmer die Risiken eines Zahlungsausfalls der US-Banken aktuell etwa doppelt so hoch einschätzen, als noch im April. Der Index steht auf dem höchsten Stand seit der Finanzkrise und sogar höher als im März 2008. Den Höchststand erreichte er im Oktober 2008 mit 453 Punkten (aktuell 221).

US Bank CDS Average; Quelle: bloomberg.com

Das Risiko, dass es aufgrund von Bankenproblemen zu einer Kreditklemme in der Wirtschaft kommt, ist also nicht von der Hand zu weisen. Auch 2008 begann die Krise bei den Banken, lange bevor die Unternehmen etwas davon merkten.

Wirtschaftsdaten und Zinsstruktur bestätigen weiterhin das Bild eines Abschwungs

Der Indikator zum Verbrauchervertrauen des Conference Boards hat vorauslaufenden Charakter und bestätigte die negative Indikation des Verbrauchervertrauens der Universität Michigan (wir berichteten). Sowohl der Chicago Einkaufsmanagerindex als auch der einen Tag später veröffentlichte ISM Herstellungsindex fielen zwar besser aus als erwartet, zeigten aber tendenziell eine sich eintrübende Erwartungshaltung der Einkaufsmanager an. Mit einem Indexstand von leicht über 50 Punkten zeigt der ISM-Index zwar noch eine wirtschaftliche Belebung an (Werte unter 50 weisen auf eine Abkühlung hin). Im Mai lag der Wert allerdings noch bei 60,4.

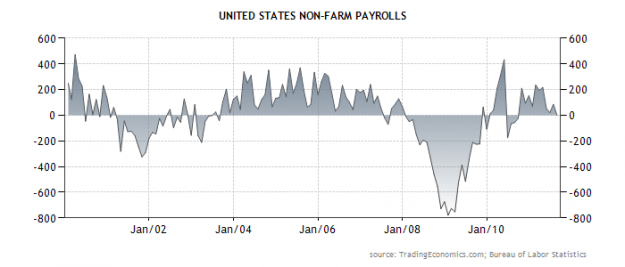

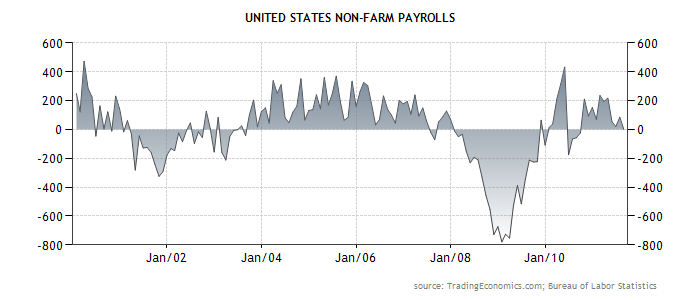

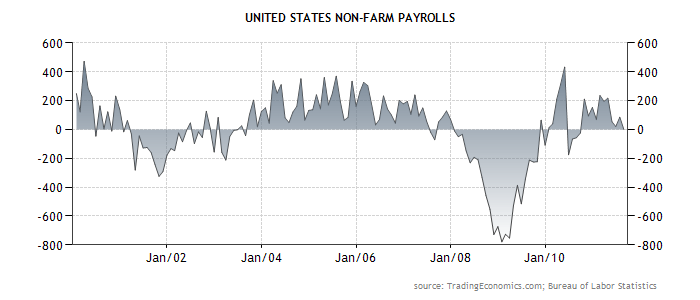

Am Freitag wurde dann die Anzahl der US-Angestellten bekanntgegeben, die nicht im Landwirtschaftssektor arbeiten (non-farm payrolls). Hier wurde ersichtlich, dass im August per saldo keine neue Stelle geschaffen wurde und die Zahl der Beschäftigten stagnierte.

Non-farm payrolls; Quelle: tradingeconomics.com

Auch die Zinsstrukturkurve (siehe NWI 30) flacht weiter ab und die Spanne beträgt nur noch 3,2%. Die Anleger suchen weiterhin die langlaufenden Anleihen als "sicheren Hafen" und meiden das Aktienrisiko, sodass die Renditen der zehnjährigen Anleihen am Freitag sogar auf den tiefsten Stand seit 1946 rutschten. In Erwartung einer konjunkturellen Abschwächung senkte auch die brasilianische Zentralbank überraschend zum ersten Mal seit mehr als zwei Jahren die Zinsen. Der Weltbank-Präsident Robert Zoellick warnte ebenfalls davor, dass die Weltwirtschaft in diesem Herbst in eine "neue gefährliche Phase" eintreten werde.

Das Gesamtbild und die Frage "Wann kommt QE3"?

Die sich möglicherweise wieder temporär zuspitzende Griechenland-Problematik, die offensichtlichen Probleme der Banken sowie weitere Indikationen für eine sich abschwächende Konjunktur, lassen die Börsenwelt eher dunkel aussehen. Der Fed-Chef Ben Bernanke hält allerdings ein Lichtlein bereit, welches er auch anzünden wird, sobald sich die Lage zu sehr zuspitzt. Gemeint ist die dritte Auflage des Quantitative Easings. Vergangene Woche war zeitweise das Muster zu beobachten, dass auf eigentlich schlechte Nachrichten positiv reagiert wurde. Die Anleger hofften also, dass Bernanke bei möglichst schlechten Konjunkturmeldungen bereits beim nächsten Fed-Treffen am 20. September wieder die Brieftasche öffnen wird. Das übernächste Treffen findet dann Anfang November statt.

Obwohl also viele Risiken im Markt vorhanden sind und die konjunkturellen Aussichten bescheiden ausfallen, könnte ein QE3 die Aktienmärkte zum Steigen bringen. Dennoch bleibt die Lage, v.a. aufgrund der Banken-Problematik, sehr unsicher und die Risiken am Aktienmarkt sind hoch. Dem Kapitalerhalt kommt also nach wie vor höchste Priorität zu und spekulative Positionen sind gewissenhaft abzusichern.

Lesen Sie im aktuellen Nebenwerte Investor, wie wir uns konkret in diesem Markt positionieren und lernen Sie ausführlich recherchierte und besonders aussichtsreiche Nebenwerte kennen.

ein probates Mittel, mit welchem die Finanzmärkte Politiker in Bewegung bringen können, sind steigende Renditen bei Staatsanleihen. Diesem einfachen Zusammenhang folgend kann davon ausgegangen werden, dass die Volksvertreter in nächster Zeit wieder gefordert sein werden. So konnten die Stützungskäufe der EZB zwar die Risikoaufschläge italienischer, spanischer und griechischer Anleihen kurzfristig absenken. Aufgrund der jüngsten Entwicklungen steigen die Renditen allerdings wieder deutlich an, vor allem in Griechenland. Lediglich in Irland gelang eine nachhaltige Stabilisierung. Wir wiesen Sie an dieser Stelle zwar bereits im NWI 31 darauf hin, müssen diese Entwicklung aber erneut aufgreifen, da sich die Lage wieder zuzuspitzen droht.

Bekommt Griechenland trotz verfehlter Sparziele Hilfsgelder?

Auf die 10-jährigen Anleihen musste Griechenland am 25. August die Rekordverzinsung von 18,55% leisten. Am Freitag waren es in der Spitze 18,29%, sodass hier in keinster Weise Zeichen einer Entspannung zu erkennen sind. Hintergrund ist das Verfehlen der Sparziele, da die Neuverschuldung statt der geforderten 7,5% bei mehr als 8,5% des Bruttoinlandsproduktes liegen wird. Wegen der Gründe dafür ist gibt es nun scheinbar Differenzen zwischen der griechischen Regierung und den internationalen Kontrolleuren, der sogenannten Troika. Problematisch daran ist nun vor allem, dass die Auszahlung der nächsten fälligen Kreditrate für Griechenland über 8 Mrd gefährdet ist. Sollte die Auszahlung dieser Rate erneut, wie vor drei Monaten, wochenlang auf der Kippe stehen, könnte dies die ohnehin nervösen Finanzmärkte weiter beunruhigen und möglicherweise zu Überreaktionen beitragen.

Die Schuldenkrise, eine Klagewelle und steigende Kapitalanforderungen belasten die Banken

Der Bankensektor zeigte in der jüngsten Zwischenerholung eine ausgeprägte relative Schwäche (siehe Chart) und fiel vor allem am Freitag mit außerordentlichen Verlusten auf. Die Investoren sträuben sich also davor, die Geldhäuser über das Wochenende in den Portfolios zu halten. Besonders die US-Investoren verhielten sich, vor dem börsenfreien "Tag der Arbeit" am Montag, sehr risikoavers. Was sind die Gründe dafür?

KBW Bank Index (USA); Chart: onvista.de

1. Befürchtete Klagewelle: Die US-Aufsichtsbehörde Federal Housing Finance Agency (FHFA) hat eine Klage gegen 17 Großbanken eingereicht. Die Institute sollen während der Finanzkrise falsche Angaben gemacht haben, um mit Hypotheken unterlegte Wertpapiere besser verkaufen zu können. Zu den Angeklagten zählen quasi alle Banken mit Rang und Namen, von der Bank of America, über Goldman Sachs bis hin zur Deutschen Bank. Der FHFA geht es um Wertpapiere im Volumen von $ 196 Mrd und sie spricht von einem Schaden von "mehreren Milliarden Dollar", ohne aber genauere Angaben zu machen.

2. Steigende Kapitalanforderungen: Laut Basel III müssen die Banken ihre Eigenkapitaldecke bis 2019 deutlich erhöhen, einige Risiken neu bewerten und entsprechend mit mehr Eigenkapital als bislang unterlegen. Nach Berechnungen der Unternehmensberatung McKinsey soll die Eigenkapitalrendite der 13 größten Banken Europas und der USA von derzeit 20% auf 11 bis 14% sinken. Es wird sich also das Verhältnis von Krediten zu Einlagen deutlich reduzieren müssen, was grundsätzlich als positiv zu werten ist. Das Luft-ablassen wird jedoch für einige Banken schmerzlich werden.

3. Schuldenkrise: Während EZB-Chef Trichet keine Eigenkapitalprobleme bei europäischen Banken sieht, warnt der Internationale Währungsfonds (IMF). Würden die Anleihen europäischer Schuldenstaaten in den Bankbilanzen nach Marktwert bewertet, läge das Eigenkapital der europäischen Institute um 200 Mrd und damit etwa 12% niedriger. Die tatsächliche Bewertung erfolgt zwar nicht nach dem Marktwert, Hedge Fonds würden zur Zeit allerdings genau diese Rechnung aufstellen. Es stellt sich uns die Frage, warum die Anleihen der Schuldenstaaten mittelfristig wieder an Wert gewinnen, die Risikoaufschläge sinken und sich die Buchverluste der Banken entsprechend verringern sollten. Dies dürfte nur gelingen, wenn die Staaten die Schuldenproblematik wieder in den Griff bekommen, was aber augenscheinlich nicht geschieht. Von daher wird der EZB nichts anderes übrig bleiben, als weiterhin marode Staatsanleihen aufzukaufen um die Banken vor dem "Worst-Case" zu bewahren.

Der steigende Bankenstress ist messbar und mahnt zur Vorsicht

Die systemrelevanten Geldgeber sind also wieder einmal auf den vielerorts geschröpften Staatsbürger als Bürgen angewiesen. Manche Marktbeobachter rufen bereits das Ende der goldenen Zeiten des Investmentbanking aus und Meldungen über Sparpakete mit groß angelegten Stellenstreichungen sind den Medien zu entnehmen. Das Misstrauen der Banken untereinander nimmt zu, was unter anderem an der Entwicklung der Kreditausfallversicherungen (Credit Default Swaps) im Bankensektor abzulesen ist. Im Chart ist zu erkennen, dass die Marktteilnehmer die Risiken eines Zahlungsausfalls der US-Banken aktuell etwa doppelt so hoch einschätzen, als noch im April. Der Index steht auf dem höchsten Stand seit der Finanzkrise und sogar höher als im März 2008. Den Höchststand erreichte er im Oktober 2008 mit 453 Punkten (aktuell 221).

US Bank CDS Average; Quelle: bloomberg.com

Das Risiko, dass es aufgrund von Bankenproblemen zu einer Kreditklemme in der Wirtschaft kommt, ist also nicht von der Hand zu weisen. Auch 2008 begann die Krise bei den Banken, lange bevor die Unternehmen etwas davon merkten.

Wirtschaftsdaten und Zinsstruktur bestätigen weiterhin das Bild eines Abschwungs

Der Indikator zum Verbrauchervertrauen des Conference Boards hat vorauslaufenden Charakter und bestätigte die negative Indikation des Verbrauchervertrauens der Universität Michigan (wir berichteten). Sowohl der Chicago Einkaufsmanagerindex als auch der einen Tag später veröffentlichte ISM Herstellungsindex fielen zwar besser aus als erwartet, zeigten aber tendenziell eine sich eintrübende Erwartungshaltung der Einkaufsmanager an. Mit einem Indexstand von leicht über 50 Punkten zeigt der ISM-Index zwar noch eine wirtschaftliche Belebung an (Werte unter 50 weisen auf eine Abkühlung hin). Im Mai lag der Wert allerdings noch bei 60,4.

Am Freitag wurde dann die Anzahl der US-Angestellten bekanntgegeben, die nicht im Landwirtschaftssektor arbeiten (non-farm payrolls). Hier wurde ersichtlich, dass im August per saldo keine neue Stelle geschaffen wurde und die Zahl der Beschäftigten stagnierte.

Non-farm payrolls; Quelle: tradingeconomics.com

Auch die Zinsstrukturkurve (siehe NWI 30) flacht weiter ab und die Spanne beträgt nur noch 3,2%. Die Anleger suchen weiterhin die langlaufenden Anleihen als "sicheren Hafen" und meiden das Aktienrisiko, sodass die Renditen der zehnjährigen Anleihen am Freitag sogar auf den tiefsten Stand seit 1946 rutschten. In Erwartung einer konjunkturellen Abschwächung senkte auch die brasilianische Zentralbank überraschend zum ersten Mal seit mehr als zwei Jahren die Zinsen. Der Weltbank-Präsident Robert Zoellick warnte ebenfalls davor, dass die Weltwirtschaft in diesem Herbst in eine "neue gefährliche Phase" eintreten werde.

Das Gesamtbild und die Frage "Wann kommt QE3"?

Die sich möglicherweise wieder temporär zuspitzende Griechenland-Problematik, die offensichtlichen Probleme der Banken sowie weitere Indikationen für eine sich abschwächende Konjunktur, lassen die Börsenwelt eher dunkel aussehen. Der Fed-Chef Ben Bernanke hält allerdings ein Lichtlein bereit, welches er auch anzünden wird, sobald sich die Lage zu sehr zuspitzt. Gemeint ist die dritte Auflage des Quantitative Easings. Vergangene Woche war zeitweise das Muster zu beobachten, dass auf eigentlich schlechte Nachrichten positiv reagiert wurde. Die Anleger hofften also, dass Bernanke bei möglichst schlechten Konjunkturmeldungen bereits beim nächsten Fed-Treffen am 20. September wieder die Brieftasche öffnen wird. Das übernächste Treffen findet dann Anfang November statt.

Obwohl also viele Risiken im Markt vorhanden sind und die konjunkturellen Aussichten bescheiden ausfallen, könnte ein QE3 die Aktienmärkte zum Steigen bringen. Dennoch bleibt die Lage, v.a. aufgrund der Banken-Problematik, sehr unsicher und die Risiken am Aktienmarkt sind hoch. Dem Kapitalerhalt kommt also nach wie vor höchste Priorität zu und spekulative Positionen sind gewissenhaft abzusichern.

Lesen Sie im aktuellen Nebenwerte Investor, wie wir uns konkret in diesem Markt positionieren und lernen Sie ausführlich recherchierte und besonders aussichtsreiche Nebenwerte kennen.

| bewerten | 3 Bewertungen |

|

{kind=link}