Durchsuchen Sie die gesamte Seite von MasterTraders.

|

|

Information zum Blog

Um Kapitalmarkttrends frühzeitig zu erkennen, blicken wir bei TradeCentre über den Tellerrand hinaus. Zur Auswahl und Analyse der interessantesten Aktien sprechen wir direkt mit den Vorständen, schauen uns die Zusammenhänge zwischen fundamentalen und charttechnischen Entwicklungen akribisch mit Hilfe von Pivotal-Charts an, werfen einen detaillierten Blick auf die bilanzielle Situation der Unternehmen und entwickeln in den Big Picture Gedanken aktiv Zukunftsszenarien.

Unser Ziel: Wir wollen bei TradeCentre die interessantesten Aktienentwicklungen frühzeitig erkennen und unsere Einschätzungen nachvollziehbar und transparent für Sie aufbereiten. Dadurch können Sie Ihre Lernkurve deutlich erhöhen.

Unser Ziel: Wir wollen bei TradeCentre die interessantesten Aktienentwicklungen frühzeitig erkennen und unsere Einschätzungen nachvollziehbar und transparent für Sie aufbereiten. Dadurch können Sie Ihre Lernkurve deutlich erhöhen.

Archiv

2 Beiträge

Februar 20143 Beiträge

Januar 20143 Beiträge

Dezember 20133 Beiträge

November 20134 Beiträge

Oktober 20132 Beiträge

September 20135 Beiträge

August 20133 Beiträge

Juli 20134 Beiträge

Juni 20134 Beiträge

Mai 20133 Beiträge

April 20134 Beiträge

März 20133 Beiträge

Januar 20132 Beiträge

Dezember 20123 Beiträge

November 20124 Beiträge

Oktober 20123 Beiträge

September 20123 Beiträge

August 20125 Beiträge

Juli 20124 Beiträge

Juni 20121 Beitrag

Mai 20123 Beiträge

März 20124 Beiträge

Februar 20124 Beiträge

Januar 20123 Beiträge

Dezember 20115 Beiträge

November 20114 Beiträge

Oktober 20114 Beiträge

September 20114 Beiträge

August 20111 Beitrag

Juli 20111 Beitrag

Mai 20112 Beiträge

April 20113 Beiträge

März 20113 Beiträge

Februar 20114 Beiträge

Januar 20114 Beiträge

Dezember 20108 Beiträge

November 2010

Big Picture Perspektiven

Vom großen Bild zum erfolgreichen Trade

Vom großen Bild zum erfolgreichen Trade

Kategorie: Nebenwerte Investor - Intermarket Report |

0 Kommentare

Dienstag, 08. November 2011

Italien zwingt EZB und Politik auf neue Wege

Liebe Leser,

am Montagabend stellte der griechische Premier mit der unglaublich schlecht getimten Forderung nach einem Referendum über das Rettungspaket die Ergebnisse des vorangegangenen Euro-Gipfels kurzzeitig in Frage und stürzte die Märkte damit ins Chaos. Aber bereits einen Tag später, am vergangenen Mittwoch, nahmen sich Merkel, Sarkozy, Draghi (EZB-Chef) und Lagarde (IWF-Chefin) Papandreou in Cannes zur Brust, sodass dieser seinen zu diesem Zeitpunkt irrwitzigen Plan bereits am Donnerstag wieder aufgab. Stattdessen musste er sich am Wochenende der Vertrauensfrage unterziehen, die er dann auch gewann. Laut dem jetzigen Stand (Samstagabend) möchte Papandreou eine Übergangsregierung bilden, deren Zweck das Durchsetzen der vereinbarten Sparpakete ist, damit der Weg für weitere Hilfsgelder frei ist. Das Hin und Her hat allerdings die Renditen auf 10-jährige Anleihen auf fast 27% steigen lassen, was ein neues Allzeithoch bedeutet. Die Situation spitzt sich also weiter zu.

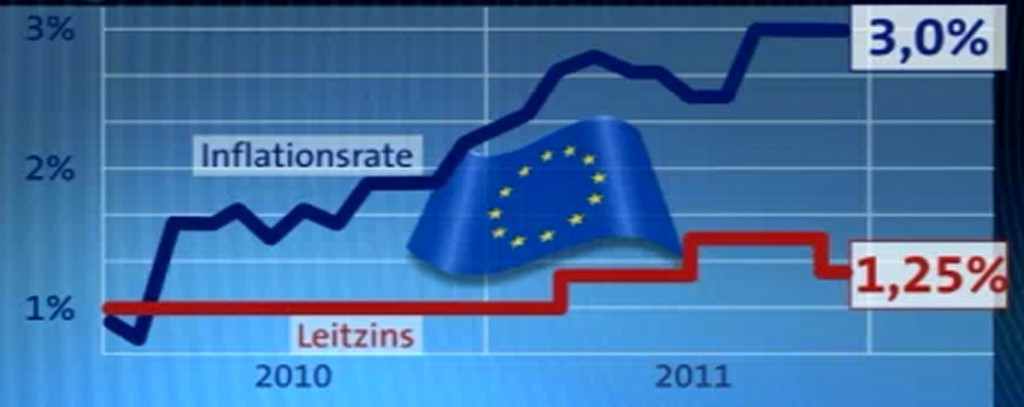

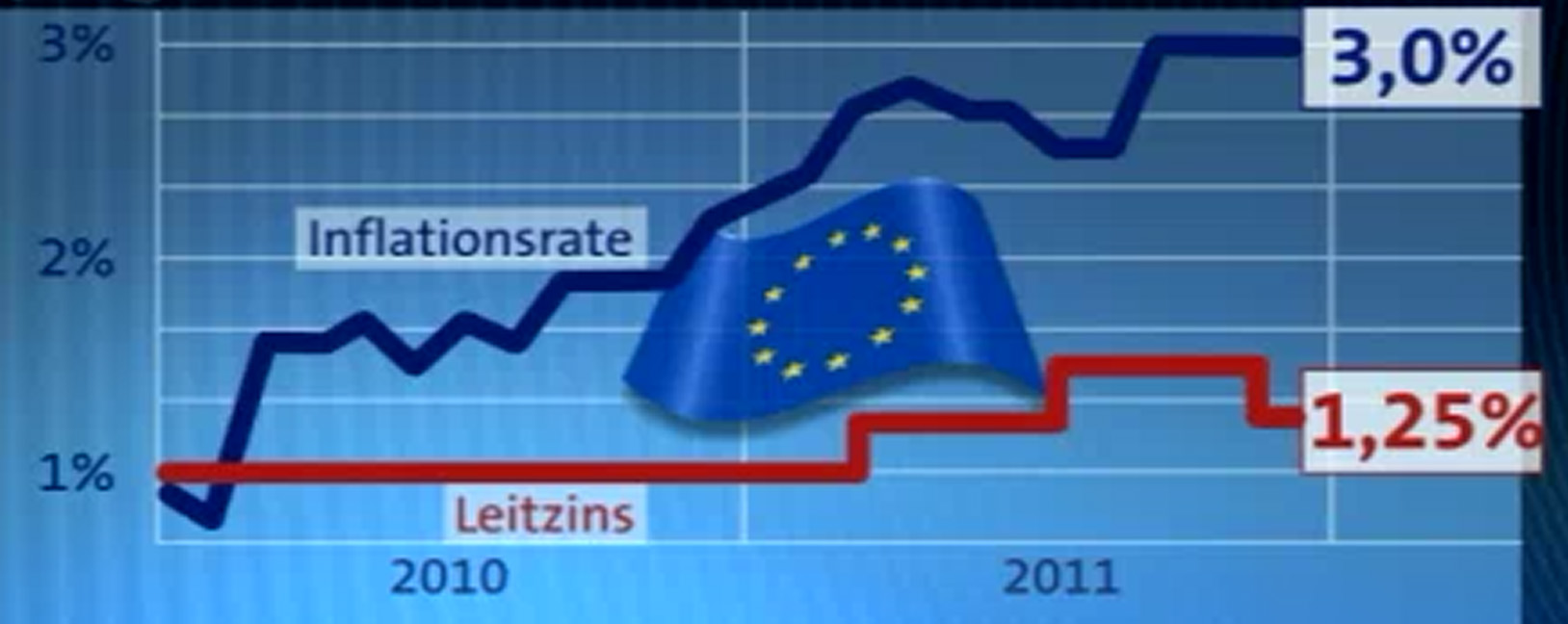

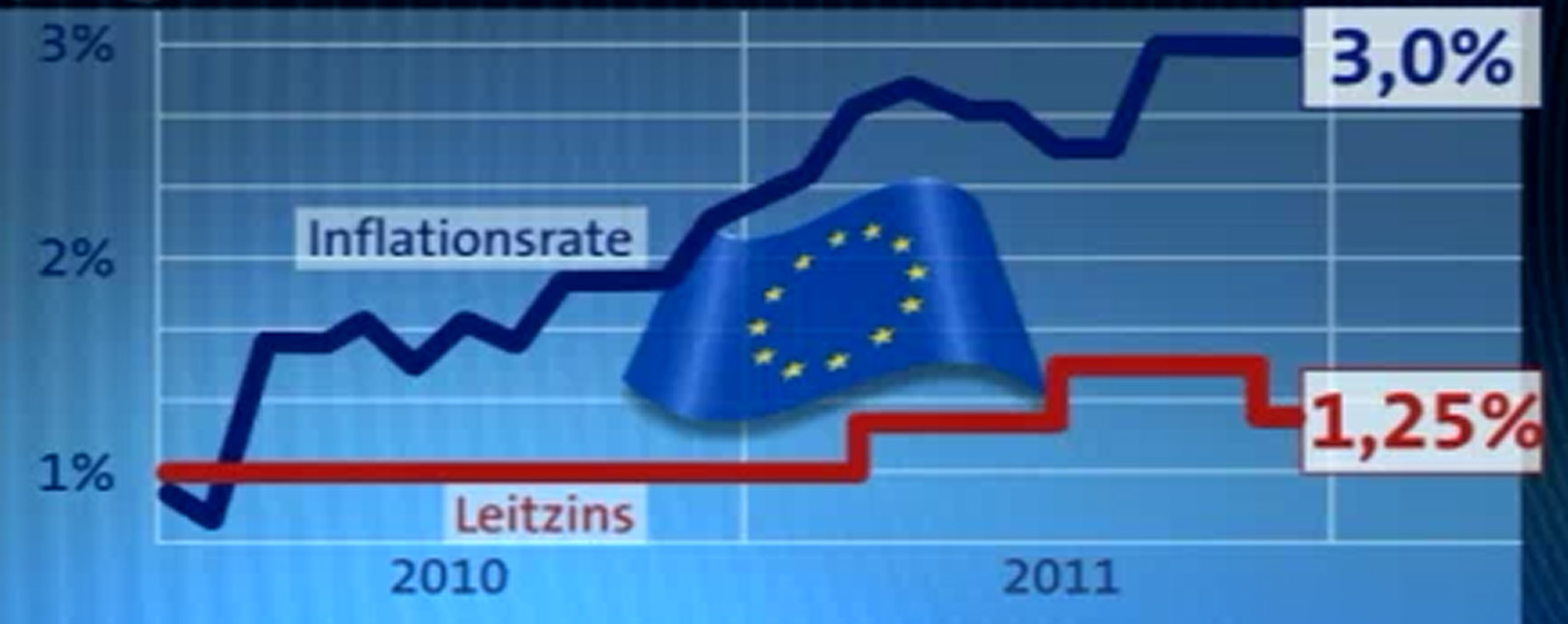

Leitet Mario Draghi einen Wechsel in der EZB-Zinspolitik ein?

Für eine große Überraschung sorgte sicherlich die Senkung der Leitzinsen im Euroraum um 0,25 Prozentpunkte auf 1,25% (am 3.11.). Der neue EZB-Chef Mario Draghi begründete diesen Schritt mit verstärkten Abwärtsrisiken für die Konjunktur im kommenden Jahr. Der Italiener erwartet dabei, dass die Inflationsrate aufgrund des Abschwungs von selbst wieder unter die eigentliche EZB-Obergrenze von 2% absinken wird. Während die USA und der IWF diesen unerwarteten Schritt lobten, muss man sich die Frage stellen, ob mit dem Wechsel im Amt des EZB-Chefs nun auch ein genereller Wechsel in der Zinspolitik der Notenbank eingeleitet wurde. Draghis Vorgänger Trichet sah sich stets in erster Linie der EZB-Tradition verpflichtet, die Inflation im Zaum zu halten und erhöhte die Zinsen in 2011 zum Zwecke der Preisstabilität bereits zwei Mal (siehe Chart). Mit Draghi könnte diese eher restriktive Politik gelockert werden, sodass die Notenbank noch näher zur US-amerikanischen Federal Reserve rückt, die mit einer entsprechenden Zinspolitik auch aktiv Einfluss auf die Konjunkturentwicklung nimmt. Trichet selbst gab allerdings bereits im Mai 2010 bisherige EZB-Richtlinien auf, indem er mit dem Ankauf problematischer Anleihen von Schuldenstaaten begann. Diese Käufe wird auch Draghi "in begrenztem Umfang" weiter fortsetzen.

Quelle: www.tagesschau.de / Thomson Reuters

Die US-Notenbank hat schon viel Pulver verschossen

Einen Tag vor der EZB verkündete FED-Chef Ben Bernanke, dass man zwar bedeutende Abwärtsrisiken für die Konjunktur sehe, aber dennoch keine weiteren stützenden Maßnahmen ergreifen werde. An der Zinsschraube können die US-Amerikaner ohnehin nicht mehr drehen, da diese bis Mitte 2013 in der Spanne zwischen 0,0% und 0,25% verharren soll. Da hier kein Spielraum mehr vorhanden ist, griff Bernanke bereits im September in die Trickkiste und verkündete die "Operation Twist". Dies bedeutet, dass die FED ihr Anleiheportfolio umschichtet und kurzlaufende Bonds verkauft um von diesem Geld langlaufende Bonds zu kaufen. Dadurch sinken die langfristigen Zinsen, sodass die Unternehmen billiger an langfristige Kredite kommen. Hierzu eine kurze Zwischenbemerkung: Im NWI 30 hatten wir die Entwicklung der Zinsstrukturkurve als guten Indikator für eine anstehende Rezession vorgestellt. Aufgrund des "Twist" wird deren Aussagekraft allerdings sehr stark verfälscht, da die Renditen am langen Ende nun künstlich gedrückt werden und die Kurve dadurch ihre "natürliche" Form verliert.

Am Ende zeigt die Tatsache, dass die FED trotz großer Konjunkturrisiken nicht interveniert deutlich, dass sie in den vergangenen Jahren schon sehr viel Pulver verschossen hat und ihr schlichtweg die Mittel für große Interventionen fehlen, sofern diese nicht absolut unumgänglich sind. Somit ist eine dritte Runde des Quantitative Easing nur dann zu erwarten, wenn die Situation noch sehr viel mehr an Brisanz gewinnt.

G20-Treffen: Die Weltgemeinschaft rückt zusammen

Als weiteres politisches Highlight ist natürlich das Treffen der 20 weltweit wichtigsten Wirtschaftsnationen am 3. und 4. November zu nennen. Hier gab eine klare Botschaft die all jene, die den Untergang der Welt auf uns zusteuern sehen, als Ermutigung ernst nehmen sollten: Die Weltgemeinschaft hat verstanden, dass es keine isolierten Wirtschaftsräume mehr gibt und dass Probleme in einer Region fast unweigerlich Probleme in einer anderen verursachen. Die Staaten merken also, dass es ohne gegenseitige Unterstützung nicht geht, sodass die Globalisierung hier beginnt, ihre positive Seite zu zeigen. Boomende Schwellenländer wie China, Korea oder Brasilien haben zusätzliche Gelder für den IWF zugesagt und wollen im Gegenzug natürlich ein größeres Mitspracherecht. Dafür kann der IWF jetzt schneller und effektiver als "Feuerwehr" eingreifen.

Ein weiterer Beschluss war, dass 29 Großbanken (darunter Deutsche Bank und Commerzbank) von 2016 an zusätzliches Kapital vorhalten müssen. Das Deleveraging, d.h. die Phase des Luftablassens im Bankensektor, geht also weiter und aufgrund stärkerer Regulierungen für die sogenannten Schattenbanken oder Hedge Fonds, wird der überbordenden Risikobereitschaft großer Geldhäuser weiter Einhalt geboten. Dies mag aktuell für manche Bank schmerzhaft sein, ist aber auf lange Sicht der einzig richtige Schritt. Der nächste große Aufschwung wird dann wieder auf solide finanzierten Füßen stehen können. Freuen wir uns darauf, wenn dann endlich wieder die Unternehmens- und Wirtschaftsdaten im Fokus der Aktienmärkte stehen, und nicht unkalkulierbare Schreckensmeldungen aus der Politik und dem Bankensektor!

Italien steht nun unter der Vormundschaft des IWF und die EZB muss die Renditen wohl bald deckeln

Eine weitere Konsequenz des G20-Gipfels ist, dass der IWF nun alle drei Monate die Fortschritte des Sanierungsprogramms in Italien überprüft. Damit reagiert man auf die offensichtliche Überforderung von Silvio Berlusconi mit der Krisensituation in Italien. Diese zeigte sich am Ende des Gipfeltreffens noch einmal in aller Schärfe, als er allen Ernstes die Existenz einer Krise leugnete. Berlusconi hat aufgrund einer Vielzahl leerer Versprechungen sowie durch die permanente Beschäftigung mit seinen eigenen Skandalen die Kontrolle über die Koalition und das Vertrauen der Bevölkerung verloren. Schaut man sich die Entwicklung der italienischen Staatsanleihen an, so wird schnell klar, dass eine solche externe Kontrolle dringend notwendig ist. Die Risikoaufschläge steigen nämlich ungeachtet des EFSF-Hebels, d.h. der Tatsache, dass 20% der Anleihen "versichert" sind, auf ein neues Allzeithoch. Die Rechnung der Gläubiger ist einfach: Wie soll ein Land, dass nach Japan und Griechenland mit 119% die dritthöchste Verschuldungsquote weltweit (!) aufweist, diese Schulden mit aktuell 6,4% Zinsen auf 10-jährige Anleihen auf Dauer tragen können? Und das bei einem Wirtschafts"wachstum" von 0,30% auf Quartalsbasis respektive 0,80% auf Jahresbasis.

Italy Govt Bonds 10 Year Gross Yield; Quelle: www.bloomberg.com

Laut IWF sollen und die Schulden bis 2015 von heute 1,8 Bio auf 2,3 Bio ansteigen, was einem Anstieg der Schuldenquote von 119% auf 125% gleich kommt. Bezogen auf Italien ist also eindeutig festzuhalten, dass die Märkte sich durch den EFSF-Hebel keinen Deut haben beruhigen lassen. Es scheint darauf hinauszulaufen, dass entweder ein sehr solventer Käufer sprich die EZB die Risikoaufschläge auf italienische Anleihen deckelt, oder dass wir hier bald griechische Verhältnisse haben.

Ein Blick auf die Marktstruktur

Die Aktienmärkte verloren mit Papandreous Referendum-Idee massiv an Wert und erholten sich mit der Absage seines Plans wieder deutlich. Es ist jedoch ein Negativpunkt, dass die Erleichterungsbewegung klar unterhalb des letzten Zwischenhochs endete und dadurch eine erhöhte Wahrscheinlichkeit für die Ausbildung eines tieferen Hochs besteht. Das genannte Zwischenhoch wurde infolge der Verkündung des jüngsten Rettungspaketes (siehe NWI 41) erzielt. Negativ ist, dass die Banken während der Erleichterungsbewegung deutliche relative Schwäche zeigten und sich auch der Euro nur schwach erholen konnte. Da sich die Risikoaufschläge auf griechische und vor allem italienische Staatsanleihen im gleichen Zug weiter erhöht haben, bleibt die Situation weiter angespannt und das Thema Kapitalerhalt steht für den Trader weiterhin an oberster Stelle. In diesem Kontext ist auch bemerkenswert, dass Gold als inflationssensible (vgl. obige Ausführungen zum neuen EZB-Kurs) Krisenwährung ein neues 6-Wochen-Hoch markieren konnte.

Lesen Sie im aktuellen Nebenwerte Investor, wie wir uns konkret in diesem Markt positionieren und lernen Sie ausführlich recherchierte und besonders aussichtsreiche Nebenwerte kennen. Als NWI-Abonnent erhalten Sie den Intermarket Report bereits einen Tag früher.

am Montagabend stellte der griechische Premier mit der unglaublich schlecht getimten Forderung nach einem Referendum über das Rettungspaket die Ergebnisse des vorangegangenen Euro-Gipfels kurzzeitig in Frage und stürzte die Märkte damit ins Chaos. Aber bereits einen Tag später, am vergangenen Mittwoch, nahmen sich Merkel, Sarkozy, Draghi (EZB-Chef) und Lagarde (IWF-Chefin) Papandreou in Cannes zur Brust, sodass dieser seinen zu diesem Zeitpunkt irrwitzigen Plan bereits am Donnerstag wieder aufgab. Stattdessen musste er sich am Wochenende der Vertrauensfrage unterziehen, die er dann auch gewann. Laut dem jetzigen Stand (Samstagabend) möchte Papandreou eine Übergangsregierung bilden, deren Zweck das Durchsetzen der vereinbarten Sparpakete ist, damit der Weg für weitere Hilfsgelder frei ist. Das Hin und Her hat allerdings die Renditen auf 10-jährige Anleihen auf fast 27% steigen lassen, was ein neues Allzeithoch bedeutet. Die Situation spitzt sich also weiter zu.

Leitet Mario Draghi einen Wechsel in der EZB-Zinspolitik ein?

Für eine große Überraschung sorgte sicherlich die Senkung der Leitzinsen im Euroraum um 0,25 Prozentpunkte auf 1,25% (am 3.11.). Der neue EZB-Chef Mario Draghi begründete diesen Schritt mit verstärkten Abwärtsrisiken für die Konjunktur im kommenden Jahr. Der Italiener erwartet dabei, dass die Inflationsrate aufgrund des Abschwungs von selbst wieder unter die eigentliche EZB-Obergrenze von 2% absinken wird. Während die USA und der IWF diesen unerwarteten Schritt lobten, muss man sich die Frage stellen, ob mit dem Wechsel im Amt des EZB-Chefs nun auch ein genereller Wechsel in der Zinspolitik der Notenbank eingeleitet wurde. Draghis Vorgänger Trichet sah sich stets in erster Linie der EZB-Tradition verpflichtet, die Inflation im Zaum zu halten und erhöhte die Zinsen in 2011 zum Zwecke der Preisstabilität bereits zwei Mal (siehe Chart). Mit Draghi könnte diese eher restriktive Politik gelockert werden, sodass die Notenbank noch näher zur US-amerikanischen Federal Reserve rückt, die mit einer entsprechenden Zinspolitik auch aktiv Einfluss auf die Konjunkturentwicklung nimmt. Trichet selbst gab allerdings bereits im Mai 2010 bisherige EZB-Richtlinien auf, indem er mit dem Ankauf problematischer Anleihen von Schuldenstaaten begann. Diese Käufe wird auch Draghi "in begrenztem Umfang" weiter fortsetzen.

Quelle: www.tagesschau.de / Thomson Reuters

Die US-Notenbank hat schon viel Pulver verschossen

Einen Tag vor der EZB verkündete FED-Chef Ben Bernanke, dass man zwar bedeutende Abwärtsrisiken für die Konjunktur sehe, aber dennoch keine weiteren stützenden Maßnahmen ergreifen werde. An der Zinsschraube können die US-Amerikaner ohnehin nicht mehr drehen, da diese bis Mitte 2013 in der Spanne zwischen 0,0% und 0,25% verharren soll. Da hier kein Spielraum mehr vorhanden ist, griff Bernanke bereits im September in die Trickkiste und verkündete die "Operation Twist". Dies bedeutet, dass die FED ihr Anleiheportfolio umschichtet und kurzlaufende Bonds verkauft um von diesem Geld langlaufende Bonds zu kaufen. Dadurch sinken die langfristigen Zinsen, sodass die Unternehmen billiger an langfristige Kredite kommen. Hierzu eine kurze Zwischenbemerkung: Im NWI 30 hatten wir die Entwicklung der Zinsstrukturkurve als guten Indikator für eine anstehende Rezession vorgestellt. Aufgrund des "Twist" wird deren Aussagekraft allerdings sehr stark verfälscht, da die Renditen am langen Ende nun künstlich gedrückt werden und die Kurve dadurch ihre "natürliche" Form verliert.

Am Ende zeigt die Tatsache, dass die FED trotz großer Konjunkturrisiken nicht interveniert deutlich, dass sie in den vergangenen Jahren schon sehr viel Pulver verschossen hat und ihr schlichtweg die Mittel für große Interventionen fehlen, sofern diese nicht absolut unumgänglich sind. Somit ist eine dritte Runde des Quantitative Easing nur dann zu erwarten, wenn die Situation noch sehr viel mehr an Brisanz gewinnt.

G20-Treffen: Die Weltgemeinschaft rückt zusammen

Als weiteres politisches Highlight ist natürlich das Treffen der 20 weltweit wichtigsten Wirtschaftsnationen am 3. und 4. November zu nennen. Hier gab eine klare Botschaft die all jene, die den Untergang der Welt auf uns zusteuern sehen, als Ermutigung ernst nehmen sollten: Die Weltgemeinschaft hat verstanden, dass es keine isolierten Wirtschaftsräume mehr gibt und dass Probleme in einer Region fast unweigerlich Probleme in einer anderen verursachen. Die Staaten merken also, dass es ohne gegenseitige Unterstützung nicht geht, sodass die Globalisierung hier beginnt, ihre positive Seite zu zeigen. Boomende Schwellenländer wie China, Korea oder Brasilien haben zusätzliche Gelder für den IWF zugesagt und wollen im Gegenzug natürlich ein größeres Mitspracherecht. Dafür kann der IWF jetzt schneller und effektiver als "Feuerwehr" eingreifen.

Ein weiterer Beschluss war, dass 29 Großbanken (darunter Deutsche Bank und Commerzbank) von 2016 an zusätzliches Kapital vorhalten müssen. Das Deleveraging, d.h. die Phase des Luftablassens im Bankensektor, geht also weiter und aufgrund stärkerer Regulierungen für die sogenannten Schattenbanken oder Hedge Fonds, wird der überbordenden Risikobereitschaft großer Geldhäuser weiter Einhalt geboten. Dies mag aktuell für manche Bank schmerzhaft sein, ist aber auf lange Sicht der einzig richtige Schritt. Der nächste große Aufschwung wird dann wieder auf solide finanzierten Füßen stehen können. Freuen wir uns darauf, wenn dann endlich wieder die Unternehmens- und Wirtschaftsdaten im Fokus der Aktienmärkte stehen, und nicht unkalkulierbare Schreckensmeldungen aus der Politik und dem Bankensektor!

Italien steht nun unter der Vormundschaft des IWF und die EZB muss die Renditen wohl bald deckeln

Eine weitere Konsequenz des G20-Gipfels ist, dass der IWF nun alle drei Monate die Fortschritte des Sanierungsprogramms in Italien überprüft. Damit reagiert man auf die offensichtliche Überforderung von Silvio Berlusconi mit der Krisensituation in Italien. Diese zeigte sich am Ende des Gipfeltreffens noch einmal in aller Schärfe, als er allen Ernstes die Existenz einer Krise leugnete. Berlusconi hat aufgrund einer Vielzahl leerer Versprechungen sowie durch die permanente Beschäftigung mit seinen eigenen Skandalen die Kontrolle über die Koalition und das Vertrauen der Bevölkerung verloren. Schaut man sich die Entwicklung der italienischen Staatsanleihen an, so wird schnell klar, dass eine solche externe Kontrolle dringend notwendig ist. Die Risikoaufschläge steigen nämlich ungeachtet des EFSF-Hebels, d.h. der Tatsache, dass 20% der Anleihen "versichert" sind, auf ein neues Allzeithoch. Die Rechnung der Gläubiger ist einfach: Wie soll ein Land, dass nach Japan und Griechenland mit 119% die dritthöchste Verschuldungsquote weltweit (!) aufweist, diese Schulden mit aktuell 6,4% Zinsen auf 10-jährige Anleihen auf Dauer tragen können? Und das bei einem Wirtschafts"wachstum" von 0,30% auf Quartalsbasis respektive 0,80% auf Jahresbasis.

Italy Govt Bonds 10 Year Gross Yield; Quelle: www.bloomberg.com

Laut IWF sollen und die Schulden bis 2015 von heute 1,8 Bio auf 2,3 Bio ansteigen, was einem Anstieg der Schuldenquote von 119% auf 125% gleich kommt. Bezogen auf Italien ist also eindeutig festzuhalten, dass die Märkte sich durch den EFSF-Hebel keinen Deut haben beruhigen lassen. Es scheint darauf hinauszulaufen, dass entweder ein sehr solventer Käufer sprich die EZB die Risikoaufschläge auf italienische Anleihen deckelt, oder dass wir hier bald griechische Verhältnisse haben.

Ein Blick auf die Marktstruktur

Die Aktienmärkte verloren mit Papandreous Referendum-Idee massiv an Wert und erholten sich mit der Absage seines Plans wieder deutlich. Es ist jedoch ein Negativpunkt, dass die Erleichterungsbewegung klar unterhalb des letzten Zwischenhochs endete und dadurch eine erhöhte Wahrscheinlichkeit für die Ausbildung eines tieferen Hochs besteht. Das genannte Zwischenhoch wurde infolge der Verkündung des jüngsten Rettungspaketes (siehe NWI 41) erzielt. Negativ ist, dass die Banken während der Erleichterungsbewegung deutliche relative Schwäche zeigten und sich auch der Euro nur schwach erholen konnte. Da sich die Risikoaufschläge auf griechische und vor allem italienische Staatsanleihen im gleichen Zug weiter erhöht haben, bleibt die Situation weiter angespannt und das Thema Kapitalerhalt steht für den Trader weiterhin an oberster Stelle. In diesem Kontext ist auch bemerkenswert, dass Gold als inflationssensible (vgl. obige Ausführungen zum neuen EZB-Kurs) Krisenwährung ein neues 6-Wochen-Hoch markieren konnte.

Lesen Sie im aktuellen Nebenwerte Investor, wie wir uns konkret in diesem Markt positionieren und lernen Sie ausführlich recherchierte und besonders aussichtsreiche Nebenwerte kennen. Als NWI-Abonnent erhalten Sie den Intermarket Report bereits einen Tag früher.

- Nächster Beitrag:

Italien brennt und die EZB muss löschen - folgt die Inflation? - Voriger Beitrag:

Trotz heutiger Stabilisierung - Die Alarmstufe bleibt rot!

| bewerten | 4 Bewertungen |

|

{kind=link}