Durchsuchen Sie die gesamte Seite von MasterTraders.

|

|

Information zum Blog

Um Kapitalmarkttrends frühzeitig zu erkennen, blicken wir bei TradeCentre über den Tellerrand hinaus. Zur Auswahl und Analyse der interessantesten Aktien sprechen wir direkt mit den Vorständen, schauen uns die Zusammenhänge zwischen fundamentalen und charttechnischen Entwicklungen akribisch mit Hilfe von Pivotal-Charts an, werfen einen detaillierten Blick auf die bilanzielle Situation der Unternehmen und entwickeln in den Big Picture Gedanken aktiv Zukunftsszenarien.

Unser Ziel: Wir wollen bei TradeCentre die interessantesten Aktienentwicklungen frühzeitig erkennen und unsere Einschätzungen nachvollziehbar und transparent für Sie aufbereiten. Dadurch können Sie Ihre Lernkurve deutlich erhöhen.

Unser Ziel: Wir wollen bei TradeCentre die interessantesten Aktienentwicklungen frühzeitig erkennen und unsere Einschätzungen nachvollziehbar und transparent für Sie aufbereiten. Dadurch können Sie Ihre Lernkurve deutlich erhöhen.

Archiv

2 Beiträge

Februar 20143 Beiträge

Januar 20143 Beiträge

Dezember 20133 Beiträge

November 20134 Beiträge

Oktober 20132 Beiträge

September 20135 Beiträge

August 20133 Beiträge

Juli 20134 Beiträge

Juni 20134 Beiträge

Mai 20133 Beiträge

April 20134 Beiträge

März 20133 Beiträge

Januar 20132 Beiträge

Dezember 20123 Beiträge

November 20124 Beiträge

Oktober 20123 Beiträge

September 20123 Beiträge

August 20125 Beiträge

Juli 20124 Beiträge

Juni 20121 Beitrag

Mai 20123 Beiträge

März 20124 Beiträge

Februar 20124 Beiträge

Januar 20123 Beiträge

Dezember 20115 Beiträge

November 20114 Beiträge

Oktober 20114 Beiträge

September 20114 Beiträge

August 20111 Beitrag

Juli 20111 Beitrag

Mai 20112 Beiträge

April 20113 Beiträge

März 20113 Beiträge

Februar 20114 Beiträge

Januar 20114 Beiträge

Dezember 20108 Beiträge

November 2010

Big Picture Perspektiven

Vom großen Bild zum erfolgreichen Trade

Vom großen Bild zum erfolgreichen Trade

Kategorie: Intermarket |

6 Kommentare

Mittwoch, 02. November 2011

Trotz heutiger Stabilisierung - Die Alarmstufe bleibt rot!

Liebe Leser,

Papandreou hat mit seinem "Geistesblitz" vom Montagabend eine dramatische Wende der Gesamtmarktsituation herbeigeführt. Der Versuch, die Menschen in Griechenland mit ins Boot zu nehmen und bei der Verantwortung zu packen ist im Prinzip lobenswert. Aber Timing sowie Art und Weise, wie diese Absichtkommuniziert wurde, sind im besten Falle stümperhaft. Darum an dieser Stelle der Versuch ein paar Scherben zusammenzukehren um sich einen Überblick zu verschaffen.

Das erworbene Vertrauen wurde wieder völlig zerstört

Das griechische Staatsoberhaupt hat die europäische Staatengemeinschaft vorgeführt und das zarte Pflänzchen Vertrauen, welches sich diese durch die Verabschiedung der umfangreichen Hilfsmaßnahmen wieder mühsam erworben hatte, jäh zertreten. Die Märkte sind in einem Schockzustand und müssen jetzt realisieren, dass ihnen tatsächlich der Boden unter den Füßen weggezogen wurde. Die Wahrscheinlichkeit einer Kreditklemme aufgrund von Bankenpleiten und dem damit verbundenen Abgleiten in eine Rezession ist wieder deutlich angestiegen. Natürlich können die anderen EU-Staaten ihre Banken auch ohne die Zustimmung der Griechen rekapitalisieren und im Notfall stützen. Wenn sich Griechenland aber über das Referendum selbst aus der Euro-Zone hinauskatapultiert und sich dadurch den Zugang zu den lebenswichitgen Hilfsgeldern kappt, werden statt 50% schnell 100% Abschreibungen fällig.

Die Wahrscheinlichkeit, dass das griechische Volk nach vier Jahren Rezession und einer Arbeitslosigkeit von 17% gegen weitere massive Einschnitte und Beschränkungen votiert, ist außerordentlich hoch. Laut der jüngsten Umfrage sind 60% der Griechen gegen weitere Einschnitte.

Unsicherheit belastet die Finanzmärkte weiter stark

Die für Investoren außerordentlich unangenehme, weil fast nicht zu berechnende Abhängikeit von politischen Entscheidungen, wird nun stärker denn je den weiteren Verlauf an den Märkten bestimmen und für erhebliche Unsicherheit sorgen. Vor allem deshalb, weil ein Referendum wahrscheinlich erst Anfang 2012 stattfinden würde und die Politik nun erneut massiv Vertrauen verspielt hat. Da auch von Konjunkturseite mit Gegenwind zu rechnen ist und jetzt auch das Thema "Rezession" (Stichwort Kreditklemme) rasch wieder auf den Tisch kommen kann fragt man sich, woher positive Impulse für bullische Marktbewegungen kommen sollen.

Es bleibt, die politischen Treffen aufmerksam zu verfolgen:

- heute 17:30 Uhr: Zinsentscheid der FED

- heute 19:15 Uhr: Ben Bernanke spricht

- heute 20:30 Uhr: Merkel, Sarkozy, Mario Draghi (neuer EZB-Chef) und Lagarde (IWF-Chefin) treffen sich zur Krisensitzung in Cannes

- 3./4. Nov.: G-20-Treffen (hier wurde bereits beim letzten Treffen vehemment auf eine Lösung in Europa gedrängt; Grund: Sorgen, dass Weltwirtschaft in Rezession gezogen wird)

Das Gesamtbild

Aufgrund der momentanen Gemengelage ergibt sich eine hochbrisante Situation an den Aktienmärkten. Die Banken sind wieder eingebrochen, das Vertrauen in die Politik wurde wieder zerstört und positive Impulse kommen entweder von politischer Seite oder es sind keine zu erwarten, da der Ausgang der Schuldenkrise die Stärke der konjunkturellen Abkühlung deutlich beeinflussen wird.

Die heutige Stabilisierung des Aktienmarktes ist zum einen einer technischen Erholung nach den massiven Kursverlusten seit Dienstagmorgen gechuldet. Zum anderen stehen die oben aufgeführten politischen Treffen auf dem Terminkalender und man kann/möchte nicht antizipieren, wie diese Enden. Dies ist schlichtweg nicht möglich. Einige Anleger hoffen auch darauf, dass die USA heute abend in die Bresche springen und vielleicht ein QE3 verkünden.

Die Futures in den USA wurden nach einer sehr positiven Eröffnung wieder deutlich abverkauft, notieren aber noch im Plus. Der Euro zeigt sich noch stabil.

Wie verhält man sich als Anleger?

In schwerer See ist es ratsam das Großsegel einzuholen und darauf zu achten, dass man keinen Schaden erleidet. Denn nur wer schwere Zeiten unbeschadet übersteht, geht danach nicht mit abgebrochenem Mast unter sondern kann die nächste segelbare Wetterlage mit voller Kraft nutzen. Bitte entschuldigen Sie an dieser Stelle die blumige Sprache, aber das Bild trifft es nach meiner Einschätzung recht genau.

Da politisch getriebene Märkte außerordentlich volatil und aktuell besonders anfällig für Bärenattacken sind, steht also der Kapitalerhalt bis auf Weiteres wieder an oberster Stelle. Die Krise geht, nicht zuletzt mit den steigenden Risikoaufschlägen auf italienische Staatsanleihen, in die nächste Runde.

Info-Grafik: Den Zusammenhang zwischen den jüngsten politischen Entwicklungen und dem Aktienmarkt können Sie hier auf dem Pivotal-Chart nachvollziehen.

Papandreou hat mit seinem "Geistesblitz" vom Montagabend eine dramatische Wende der Gesamtmarktsituation herbeigeführt. Der Versuch, die Menschen in Griechenland mit ins Boot zu nehmen und bei der Verantwortung zu packen ist im Prinzip lobenswert. Aber Timing sowie Art und Weise, wie diese Absichtkommuniziert wurde, sind im besten Falle stümperhaft. Darum an dieser Stelle der Versuch ein paar Scherben zusammenzukehren um sich einen Überblick zu verschaffen.

Das erworbene Vertrauen wurde wieder völlig zerstört

Das griechische Staatsoberhaupt hat die europäische Staatengemeinschaft vorgeführt und das zarte Pflänzchen Vertrauen, welches sich diese durch die Verabschiedung der umfangreichen Hilfsmaßnahmen wieder mühsam erworben hatte, jäh zertreten. Die Märkte sind in einem Schockzustand und müssen jetzt realisieren, dass ihnen tatsächlich der Boden unter den Füßen weggezogen wurde. Die Wahrscheinlichkeit einer Kreditklemme aufgrund von Bankenpleiten und dem damit verbundenen Abgleiten in eine Rezession ist wieder deutlich angestiegen. Natürlich können die anderen EU-Staaten ihre Banken auch ohne die Zustimmung der Griechen rekapitalisieren und im Notfall stützen. Wenn sich Griechenland aber über das Referendum selbst aus der Euro-Zone hinauskatapultiert und sich dadurch den Zugang zu den lebenswichitgen Hilfsgeldern kappt, werden statt 50% schnell 100% Abschreibungen fällig.

Die Wahrscheinlichkeit, dass das griechische Volk nach vier Jahren Rezession und einer Arbeitslosigkeit von 17% gegen weitere massive Einschnitte und Beschränkungen votiert, ist außerordentlich hoch. Laut der jüngsten Umfrage sind 60% der Griechen gegen weitere Einschnitte.

Unsicherheit belastet die Finanzmärkte weiter stark

Die für Investoren außerordentlich unangenehme, weil fast nicht zu berechnende Abhängikeit von politischen Entscheidungen, wird nun stärker denn je den weiteren Verlauf an den Märkten bestimmen und für erhebliche Unsicherheit sorgen. Vor allem deshalb, weil ein Referendum wahrscheinlich erst Anfang 2012 stattfinden würde und die Politik nun erneut massiv Vertrauen verspielt hat. Da auch von Konjunkturseite mit Gegenwind zu rechnen ist und jetzt auch das Thema "Rezession" (Stichwort Kreditklemme) rasch wieder auf den Tisch kommen kann fragt man sich, woher positive Impulse für bullische Marktbewegungen kommen sollen.

Es bleibt, die politischen Treffen aufmerksam zu verfolgen:

- heute 17:30 Uhr: Zinsentscheid der FED

- heute 19:15 Uhr: Ben Bernanke spricht

- heute 20:30 Uhr: Merkel, Sarkozy, Mario Draghi (neuer EZB-Chef) und Lagarde (IWF-Chefin) treffen sich zur Krisensitzung in Cannes

- 3./4. Nov.: G-20-Treffen (hier wurde bereits beim letzten Treffen vehemment auf eine Lösung in Europa gedrängt; Grund: Sorgen, dass Weltwirtschaft in Rezession gezogen wird)

Das Gesamtbild

Aufgrund der momentanen Gemengelage ergibt sich eine hochbrisante Situation an den Aktienmärkten. Die Banken sind wieder eingebrochen, das Vertrauen in die Politik wurde wieder zerstört und positive Impulse kommen entweder von politischer Seite oder es sind keine zu erwarten, da der Ausgang der Schuldenkrise die Stärke der konjunkturellen Abkühlung deutlich beeinflussen wird.

Die heutige Stabilisierung des Aktienmarktes ist zum einen einer technischen Erholung nach den massiven Kursverlusten seit Dienstagmorgen gechuldet. Zum anderen stehen die oben aufgeführten politischen Treffen auf dem Terminkalender und man kann/möchte nicht antizipieren, wie diese Enden. Dies ist schlichtweg nicht möglich. Einige Anleger hoffen auch darauf, dass die USA heute abend in die Bresche springen und vielleicht ein QE3 verkünden.

Die Futures in den USA wurden nach einer sehr positiven Eröffnung wieder deutlich abverkauft, notieren aber noch im Plus. Der Euro zeigt sich noch stabil.

Wie verhält man sich als Anleger?

In schwerer See ist es ratsam das Großsegel einzuholen und darauf zu achten, dass man keinen Schaden erleidet. Denn nur wer schwere Zeiten unbeschadet übersteht, geht danach nicht mit abgebrochenem Mast unter sondern kann die nächste segelbare Wetterlage mit voller Kraft nutzen. Bitte entschuldigen Sie an dieser Stelle die blumige Sprache, aber das Bild trifft es nach meiner Einschätzung recht genau.

Da politisch getriebene Märkte außerordentlich volatil und aktuell besonders anfällig für Bärenattacken sind, steht also der Kapitalerhalt bis auf Weiteres wieder an oberster Stelle. Die Krise geht, nicht zuletzt mit den steigenden Risikoaufschlägen auf italienische Staatsanleihen, in die nächste Runde.

Info-Grafik: Den Zusammenhang zwischen den jüngsten politischen Entwicklungen und dem Aktienmarkt können Sie hier auf dem Pivotal-Chart nachvollziehen.

Kommentar von Marko:

Kennt ihr eine Quelle, wo man die CDS Spreads zum Beispiel von Italien kostenfrei verfolgen kann? Ich kenne leider nur diese Seite mit den größten Movern:

http://www.cmavision.com/market-data/

Kommentar von fnotar:

Hallo Marko,

hier findest du alle Länder: http://www.dbresearch.de/servlet/reweb2.ReWEB?rwnode=DBR_INTERNET_DE-PROD$NAVIGATION&rwobj=CDS.calias&rwsite=DBR_INTERNET_DE-PROD

Kommentar von fnotar:

Nachtrag: Momentan ist größtmögliche Flexibilität gefordert - nachdem Papandreou jetzt hartnäckig genug bearbeitet wurde und das Referendum zurück nimmt, ist auch die Alarmstufe nicht mehr "rot", wie in der Überschrift angegeben. Momentan müsste man am besten stündlich eine neue Marktanalyse erarbeiten...

Kommentar von JoBo999:

Danke für die klaren Worte; sehe ich auch so.

Besser keine Verluste, als risikoreiche Gewinne.

Das Spiel ist noch nicht vorüber und vermutlich sehen wir doch noch bessere Einstiegskurse bei 4.500 Punkten im DAX.

Kommentar von JoBo999:

DAX - 6133 Punkte (04.11.2011)

o-Ton (Prof. Dr. Norbert Walter - wir werden japanische Verhältnisse bekommen).

Wir sind immer noch in einer Bärenmark-Rallye.

Immer mehr Analystenhäuser senken den Daumen nach Süden - quer durch die Deutsche Wirtschaft; immer mehr Firmen reduzieren Ihre Gewinn-Erwartungen, Folge davon, die KGVs werden auch angepasst werden müssen.

Jedoch gilt:

Die Voraussetzungen für eine Jahresendrally im DAX sind weiterhin gegeben.Kurzfristig hat der DAX bei 6.150 und 6.400 Punkten Widerstände, an denen er nach unten abprallen kann, aber nicht muß. Steigt der Index über 6.550 Punkte auf Wochenschlußkursbasis an, generiert dies ein Kaufsignal mit Kursziel 7.000 Punkte. Bei 7.000 Punkten könnte es dann wieder einen Abpraller nach unten geben.

Wir werden spätestens in 2012 tiefere Tiefs sehen.

Also gilt: Ball flach halten => Seitenrand. Sicherheit geht vor Rendite!

Kommentar von StWe:

Haste aber fein bei Godmode abgeschrieben.

| bewerten | 6 Bewertungen |

|

Freitag, 26. November 2010

Kategorie: Intermarket |

0 Kommentare

Die Warnschüsse werden lauter!

Liebe Leser,

schaut man sich die "Oberfläche" des Aktienmarktes an, so ist die Welt in Ordnung. Die Aufwärtstrends sind intakt und die Stimmung ist positiv. Leser meines Blogs wissen allerdings, dass unter dieser schönen Oberfläche deutliche Warnsignale zu vernehmen sind.

So fügen sich zur Zeit Puzzleteile weiter zusammen, die uns Hinweise auf eine bevorstehende Schwächeperiode am Aktienmarkt geben. Solche Hinweise kommen von der OEX-PCR, dem EUR/USD, dem USD/CAD, dem AUD/USD und auch dem EUR/TRY.

1. OEX-Put-Call-Ratio (KEIN Kontraidikator). Die von mir in letzter Zeit regelmäßig strapazierte Positionierung der smarten S&P 100-Händler, zeigt einen extremen Stimmungsumschwung von bullisch auf bärisch. Der GD10 auf die PCR ist in kurzer Zeit um über 100% angestiegen. Dies ist der dynamischste Stimmungsumschwung mindestens seit 1988.

OEX-PCR-Chart hier.

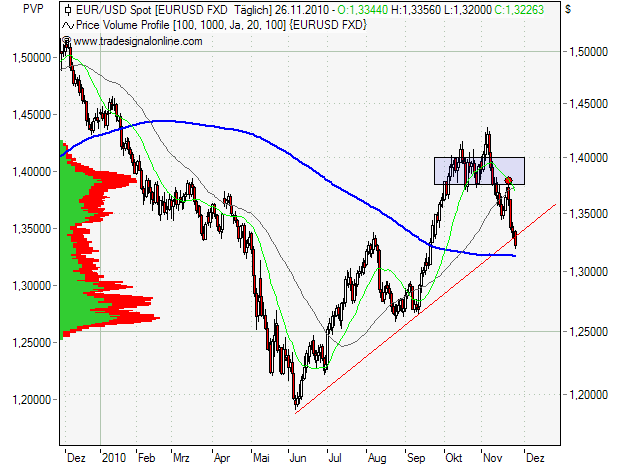

2. EUR/USD. Die hohe Bedeutung dieses Währungspaares für die Aktienmärkte, wurde im letzten Beitrag ausführlich herausgearbeitet. Der EUR hätte rein charttechnisch heute die Möglichkeit auf eine Konsolidierung mit anschließendem Pullback in Richtung 1,35$ gehabt. Der ungebremste Fall durch die Trendlinie deutet jedoch auf großen Abgabedruck hin. Der Abwärtstrend ist voll intakt. Aufgrund der gültigen Korrelationen bedeutet dies deutliche Gegenwehr für die Aktienmärkte.

3. USD/CAD. Auch die Bedeutung dieses Devisenpaares habe ich im letzten Beitrag herausgestellt sowie auf die Signifikanz des Tiefs vom Januar 2010 (rote Markierung) hingewiesen. Der USD/CAD versucht heute die Ausbildung eines höheren Tiefs, von welchem aus ein dynamischer Bruch der genannten Marke stattfinden könnte. Aufgrund gültiger Korrelationen wäre dies bärisch für Aktien.

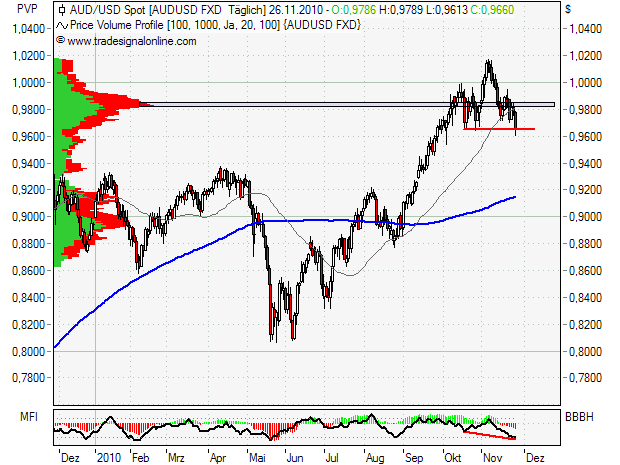

4. AUD/USD. Der Australische Dollar gilt, wie der Kanadische Dollar, als Rohstoffwährung, wobei der AUD besonders sensibel auf Entwicklungen in Asien reagiert. Die Korrelation zu den Aktienmärkten ist stark positiv. Im Chartbild erkennt man eine SKS-ähnliche Umkehrformation, die per heute abgeschlossen werden kann. Am Price-Volume-Profile ist die Bedeutung dieser Preismarke abzulesen. Hinzu kommt, dass auch der GD50 durchbrochen wurde und eine negative Divergenz zum Money-Flow-Indikator vorliegt. Diese Divergenzen sind in der Regel sehr aussagekräftig. Auch der AUD/USD sendet eindeutige Warnsignale für Aktien.

5. EUR/TRY. Eine weitere Währung, welche ich sehr gerne beobachte, ist die Türkische Lira. Sie korreliert positiv mit dem DAX und reagiert außerordentlich sensibel auf Krisen am Aktienmarkt. Ist das Kapitalumfeld unsicher, werden Lira sehr schnell verkauft. Im Wochenchart ist eine ausgeprägte positive Divergenz des Money-Flow-Indikators festzustellen. Da die TRY seit September, trotz Aktienrallye, nicht zulegen konnte, zeigte sie relative Schwäche. Diese könnte sich in absehbarer Zeit, im Kontext der Divergenz zum Volumenindikator, pro Euro entladen. Das vorliegende Setup legt ebenfalls nahe, am Aktienmarkt Vorsicht walten zu lassen.

6. Probleme in Europa. In seinem aktuellen Beitrag hat Simon auf die Sovenzprobleme Spaniens hingewiesen. Die spanischen Staatsanleihen dürften mit einer Rendite von rund 5% nicht mehr allzu weit von der "kritischen Marke" entfernt sein. Spanien ist "Too Big To Fail" - die Entwicklung des Euro nimmt Probleme mit der Deutschen schönstem Urlaubsland momentan vorweg.

Fazit: Die Entwicklungen am Devisenmarkt und die Positionierung der OEX-Händler, lassen auf absehbare Zeit eine Korrektur am Aktienmarkt erwarten. Dieses Szenario lese ich zumindest aus den beobachteten Indikatoren heraus. Solange der Bulle allerdings schnauft, muss man ihn auch reiten - am Ende behält der Preischart recht! Eine bestehende EUR/USD-Short-Position, habe ich heute allerdings ausgebaut.

schaut man sich die "Oberfläche" des Aktienmarktes an, so ist die Welt in Ordnung. Die Aufwärtstrends sind intakt und die Stimmung ist positiv. Leser meines Blogs wissen allerdings, dass unter dieser schönen Oberfläche deutliche Warnsignale zu vernehmen sind.

So fügen sich zur Zeit Puzzleteile weiter zusammen, die uns Hinweise auf eine bevorstehende Schwächeperiode am Aktienmarkt geben. Solche Hinweise kommen von der OEX-PCR, dem EUR/USD, dem USD/CAD, dem AUD/USD und auch dem EUR/TRY.

1. OEX-Put-Call-Ratio (KEIN Kontraidikator). Die von mir in letzter Zeit regelmäßig strapazierte Positionierung der smarten S&P 100-Händler, zeigt einen extremen Stimmungsumschwung von bullisch auf bärisch. Der GD10 auf die PCR ist in kurzer Zeit um über 100% angestiegen. Dies ist der dynamischste Stimmungsumschwung mindestens seit 1988.

OEX-PCR-Chart hier.

2. EUR/USD. Die hohe Bedeutung dieses Währungspaares für die Aktienmärkte, wurde im letzten Beitrag ausführlich herausgearbeitet. Der EUR hätte rein charttechnisch heute die Möglichkeit auf eine Konsolidierung mit anschließendem Pullback in Richtung 1,35$ gehabt. Der ungebremste Fall durch die Trendlinie deutet jedoch auf großen Abgabedruck hin. Der Abwärtstrend ist voll intakt. Aufgrund der gültigen Korrelationen bedeutet dies deutliche Gegenwehr für die Aktienmärkte.

3. USD/CAD. Auch die Bedeutung dieses Devisenpaares habe ich im letzten Beitrag herausgestellt sowie auf die Signifikanz des Tiefs vom Januar 2010 (rote Markierung) hingewiesen. Der USD/CAD versucht heute die Ausbildung eines höheren Tiefs, von welchem aus ein dynamischer Bruch der genannten Marke stattfinden könnte. Aufgrund gültiger Korrelationen wäre dies bärisch für Aktien.

4. AUD/USD. Der Australische Dollar gilt, wie der Kanadische Dollar, als Rohstoffwährung, wobei der AUD besonders sensibel auf Entwicklungen in Asien reagiert. Die Korrelation zu den Aktienmärkten ist stark positiv. Im Chartbild erkennt man eine SKS-ähnliche Umkehrformation, die per heute abgeschlossen werden kann. Am Price-Volume-Profile ist die Bedeutung dieser Preismarke abzulesen. Hinzu kommt, dass auch der GD50 durchbrochen wurde und eine negative Divergenz zum Money-Flow-Indikator vorliegt. Diese Divergenzen sind in der Regel sehr aussagekräftig. Auch der AUD/USD sendet eindeutige Warnsignale für Aktien.

5. EUR/TRY. Eine weitere Währung, welche ich sehr gerne beobachte, ist die Türkische Lira. Sie korreliert positiv mit dem DAX und reagiert außerordentlich sensibel auf Krisen am Aktienmarkt. Ist das Kapitalumfeld unsicher, werden Lira sehr schnell verkauft. Im Wochenchart ist eine ausgeprägte positive Divergenz des Money-Flow-Indikators festzustellen. Da die TRY seit September, trotz Aktienrallye, nicht zulegen konnte, zeigte sie relative Schwäche. Diese könnte sich in absehbarer Zeit, im Kontext der Divergenz zum Volumenindikator, pro Euro entladen. Das vorliegende Setup legt ebenfalls nahe, am Aktienmarkt Vorsicht walten zu lassen.

6. Probleme in Europa. In seinem aktuellen Beitrag hat Simon auf die Sovenzprobleme Spaniens hingewiesen. Die spanischen Staatsanleihen dürften mit einer Rendite von rund 5% nicht mehr allzu weit von der "kritischen Marke" entfernt sein. Spanien ist "Too Big To Fail" - die Entwicklung des Euro nimmt Probleme mit der Deutschen schönstem Urlaubsland momentan vorweg.

Fazit: Die Entwicklungen am Devisenmarkt und die Positionierung der OEX-Händler, lassen auf absehbare Zeit eine Korrektur am Aktienmarkt erwarten. Dieses Szenario lese ich zumindest aus den beobachteten Indikatoren heraus. Solange der Bulle allerdings schnauft, muss man ihn auch reiten - am Ende behält der Preischart recht! Eine bestehende EUR/USD-Short-Position, habe ich heute allerdings ausgebaut.

| bewerten | 4 Bewertungen |

|

Mittwoch, 24. November 2010

Kategorie: Intermarket |

0 Kommentare

Intermarket: Was EUR/USD und USD/CAD uns über die Aktienmärkte verraten

Liebe Leser,

aufgrund der engen Vernetzung der internationalen Finanzmärkte, bedingen Kapitalströme in einer Asset-Klasse bestimmte Bewegungen in einer anderen Anlageklasse. Auf diese Weise entstehen Korrelationen, welche dem Investor zusätzliche Hinweise beim Erstellen einer Marktanalyse geben können.

In diesem Beitrag werde ich die enge Korrelation zwischen dem EUR/USD und dem Aktienmarkt sowie dem USD/CAD und den Aktienmarkt genauer betrachten und daraus Schlüsse hinsichtlich der aktuellen Situation auf den Kapitalmärkten ziehen.

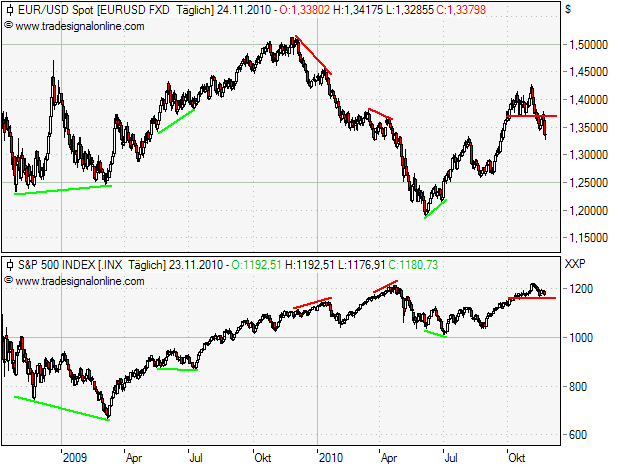

Im Beitrag von gestern hatte ich bereits auf die Bedeutung des EUR/USD als wichtiger Intermarketfaktor hingewiesen. Ein schwacher Dollar wirkt reflationär und stützt Aktien- und Rohstoffmärkte, während ein starker $ diese Märkte belastet. Im Chart sind positive (grün) und negative (rot) Divergenzen des /$ zum S&P 500 dargestellt. In allen Fällen, in welchen Divergenzen ausgebildet wurden, folgte der Aktienmarkt dem Währungspaar mit Verzögerung. Dabei ist zu beachten, dass Aktien temporär sehr wohl trotz starkem Dollar steigen konnten. Eine solche Aufwärtsbewegung lief jedoch in allen Fällen aus und mündete in einer stärkeren Korrektur, wenn der /$ nicht mitzog.

Momentan liegt keine negative Divergenz im Sinne eines tieferen Hochs vor. Das Währungspaar hat allerdings die jüngste Unterstützungszone durchbrochen und diesen Durchbruch bereits per Pullback bestätigt. Der Aktienmarkt hält sich noch über dieser Unterstützung, wird jedoch durch die negativen Vorgaben vom /$ stark belastet.

Der Kanadische Dollar gilt als Rohstoffwährung und weist eine sehr hohe negative Korrelation zu den westlichen Akteinmärkten auf. Ein starker CAD geht mit steigenden Aktienpreisen einher und vice versa. Im Chart ist zu erkennen, dass Ausbrüche aus Konsolidierungsformationen mit einer zeitlichen Verzögerung auftreten. 2008 war der S&P schneller, 2009 der USD/CAD. Für den Investor von besonderer Bedeutung ist die Tatsache, dass der zeitlich verzögerte Ausbruch einer Anlageklasse, immer nochmals durch die jeweils andere bestätigt wurde. Dies geschah in Form eines bestätigenden Pullbacks an die Ausbruchslinie.

Man betrachte das Hoch im Aktienmarkt bzw. das Tief im USD/CAD vom Januar 2010 als Ankerpunkt (roter Punkt). Ende September/Anfang Oktober haben beide Märkte diese Marke durchbrochen und somit charttechnisch das Fundament zur Fortsetzung der übergeordneten Trends gelegt. Schaut man sich den USD/CAD jedoch etwas genauer an, sollte bei den Aktienbullen nochmals Spannung aufkommen:

Das oben genannte Januartief ist rot markiert. Im Langfristchart stellt dieser Bereich zusätzlich eine signifikante Widerstands- bzw. Unterstützungszone dar. Außerdem verläuft hier der GD 200 und das Price-Volume-Profile zeigt an, dass hier besonders viel Volumen gehandelt wurde. Der Bereich ist also als außerordentlich wichtig anzusehen, was sich auch daran zeigt, dass der USD/CAD bereits seit einem Jahr um eine Entscheidung an dieser Stelle ringt.

Ein solch starker Widerstandsbereich auf der Oberseite des USD/CAD würde, aufgrund der negativen Korrelation, für den Aktienmarkt bedeuten, dass der Weg des geringsten Widerstands nach oben führt.

Einen Wermutstropfen gibt es jedoch, weshalb ich dieses Währungspaar mit Argusaugen beobachte: Der USD wurde im April/Mai mit sehr hohem und deutlich ansteigendem Volumen von der Parität weggekauft. Das bedeutet, dass die Unterstützung bei 1 CAD ebenfalls als sehr groß einzuschätzen ist. Es scheint also finanzkkräftige Händlergruppen zu geben, die den USD eindeutig über Paritätsniveau bewertet sehen wollen.

Was diese Währungsentwicklungen für die Aktenmärkte bedeuten können, habe ich im Fazit zusammengefasst.

Fazit: Das Preissignal im EUR/USD wirkt deflatorisch und stellt einen klaren Belastungsfaktor für die Aktien- und Rohstoffmärkte dar. Dies gilt, solange die Marke von 1,37/38$ nicht zurück erobert werden kann (siehe Chart von gestern). Der USD/CAD steht zwischen einer starken Unterstützung und einem starken Widerstand. Vor dem Hintergrund der Entwicklung im EUR/USD, muss durchaus damit gerechnet werden, dass der USD/CAD den Widerstand überwinden kann. Dies würde weiteren Druck auf die Aktienmärkte ausüben. Noch steht dieses Preissignal allerdings aus. Die weitere Entwicklung der Intermarketfaktoren werde ich hier im Blog verfolgen.

Weitere Information: Gestern wurde an der NYSE ein Abwärtsvolumen von 92% verzeichnet. Einem solchen Ausverkauf folgt in der Regel eine Erholung. Sollte das Tief von gestern allerdings in den nächsten Tagen unterschritten werden, wäre dies kurzfristig bärisch zu werten.

aufgrund der engen Vernetzung der internationalen Finanzmärkte, bedingen Kapitalströme in einer Asset-Klasse bestimmte Bewegungen in einer anderen Anlageklasse. Auf diese Weise entstehen Korrelationen, welche dem Investor zusätzliche Hinweise beim Erstellen einer Marktanalyse geben können.

In diesem Beitrag werde ich die enge Korrelation zwischen dem EUR/USD und dem Aktienmarkt sowie dem USD/CAD und den Aktienmarkt genauer betrachten und daraus Schlüsse hinsichtlich der aktuellen Situation auf den Kapitalmärkten ziehen.

Im Beitrag von gestern hatte ich bereits auf die Bedeutung des EUR/USD als wichtiger Intermarketfaktor hingewiesen. Ein schwacher Dollar wirkt reflationär und stützt Aktien- und Rohstoffmärkte, während ein starker $ diese Märkte belastet. Im Chart sind positive (grün) und negative (rot) Divergenzen des /$ zum S&P 500 dargestellt. In allen Fällen, in welchen Divergenzen ausgebildet wurden, folgte der Aktienmarkt dem Währungspaar mit Verzögerung. Dabei ist zu beachten, dass Aktien temporär sehr wohl trotz starkem Dollar steigen konnten. Eine solche Aufwärtsbewegung lief jedoch in allen Fällen aus und mündete in einer stärkeren Korrektur, wenn der /$ nicht mitzog.

Momentan liegt keine negative Divergenz im Sinne eines tieferen Hochs vor. Das Währungspaar hat allerdings die jüngste Unterstützungszone durchbrochen und diesen Durchbruch bereits per Pullback bestätigt. Der Aktienmarkt hält sich noch über dieser Unterstützung, wird jedoch durch die negativen Vorgaben vom /$ stark belastet.

Der Kanadische Dollar gilt als Rohstoffwährung und weist eine sehr hohe negative Korrelation zu den westlichen Akteinmärkten auf. Ein starker CAD geht mit steigenden Aktienpreisen einher und vice versa. Im Chart ist zu erkennen, dass Ausbrüche aus Konsolidierungsformationen mit einer zeitlichen Verzögerung auftreten. 2008 war der S&P schneller, 2009 der USD/CAD. Für den Investor von besonderer Bedeutung ist die Tatsache, dass der zeitlich verzögerte Ausbruch einer Anlageklasse, immer nochmals durch die jeweils andere bestätigt wurde. Dies geschah in Form eines bestätigenden Pullbacks an die Ausbruchslinie.

Man betrachte das Hoch im Aktienmarkt bzw. das Tief im USD/CAD vom Januar 2010 als Ankerpunkt (roter Punkt). Ende September/Anfang Oktober haben beide Märkte diese Marke durchbrochen und somit charttechnisch das Fundament zur Fortsetzung der übergeordneten Trends gelegt. Schaut man sich den USD/CAD jedoch etwas genauer an, sollte bei den Aktienbullen nochmals Spannung aufkommen:

Das oben genannte Januartief ist rot markiert. Im Langfristchart stellt dieser Bereich zusätzlich eine signifikante Widerstands- bzw. Unterstützungszone dar. Außerdem verläuft hier der GD 200 und das Price-Volume-Profile zeigt an, dass hier besonders viel Volumen gehandelt wurde. Der Bereich ist also als außerordentlich wichtig anzusehen, was sich auch daran zeigt, dass der USD/CAD bereits seit einem Jahr um eine Entscheidung an dieser Stelle ringt.

Ein solch starker Widerstandsbereich auf der Oberseite des USD/CAD würde, aufgrund der negativen Korrelation, für den Aktienmarkt bedeuten, dass der Weg des geringsten Widerstands nach oben führt.

Einen Wermutstropfen gibt es jedoch, weshalb ich dieses Währungspaar mit Argusaugen beobachte: Der USD wurde im April/Mai mit sehr hohem und deutlich ansteigendem Volumen von der Parität weggekauft. Das bedeutet, dass die Unterstützung bei 1 CAD ebenfalls als sehr groß einzuschätzen ist. Es scheint also finanzkkräftige Händlergruppen zu geben, die den USD eindeutig über Paritätsniveau bewertet sehen wollen.

Was diese Währungsentwicklungen für die Aktenmärkte bedeuten können, habe ich im Fazit zusammengefasst.

Fazit: Das Preissignal im EUR/USD wirkt deflatorisch und stellt einen klaren Belastungsfaktor für die Aktien- und Rohstoffmärkte dar. Dies gilt, solange die Marke von 1,37/38$ nicht zurück erobert werden kann (siehe Chart von gestern). Der USD/CAD steht zwischen einer starken Unterstützung und einem starken Widerstand. Vor dem Hintergrund der Entwicklung im EUR/USD, muss durchaus damit gerechnet werden, dass der USD/CAD den Widerstand überwinden kann. Dies würde weiteren Druck auf die Aktienmärkte ausüben. Noch steht dieses Preissignal allerdings aus. Die weitere Entwicklung der Intermarketfaktoren werde ich hier im Blog verfolgen.

Weitere Information: Gestern wurde an der NYSE ein Abwärtsvolumen von 92% verzeichnet. Einem solchen Ausverkauf folgt in der Regel eine Erholung. Sollte das Tief von gestern allerdings in den nächsten Tagen unterschritten werden, wäre dies kurzfristig bärisch zu werten.

| bewerten | 6 Bewertungen |

|