Durchsuchen Sie die gesamte Seite von MasterTraders.

|

|

Information zum Blog

Jörg Meyer

Diplom-Volkswirt (Univ.)

joerg.meyer[at]mastertraders.de

Herausarbeitung von Investment- und Tradingideen mit überdurchschnittlichen Kurschancen für einen Zeitraum von Tagen bis Monaten bei konsequenter Risikominimierung.

Darüberhinaus wird das "Wie" des Tradings besprochen und allgemeines Know How für erfolgreiches Handeln auf kurz- bis mittelfristiger Ebene vermittelt.

Realisierte Performance im jeweiligen Jahr

2007: +220%

2008: +12%

2009: +215%

2010: +75%

2011: +23%

2012: +36% | 18.287 (Bescheinigung)

2013: +52% | 26.281 (Bescheinigung)

2014: +19% | 9.415 (Bescheinigung)

2015: +32% | 15.904 (Bescheinigung)

Zuletzt beendete Trades im Trading-Channel

Steico: +20%

W&W: -2,5%

Windeln.de: +5%

Sixt: +16,5%

Biotest Vz.: +15%

Verbio: +5%

OHB: -2,3%

Jenoptik: -1,7%

GFT: -3,2%

Ströer: +8%

Hugo Boss: +3,2%

Wacker Chemie: -8%

Nordex: +7,2%

Lufthansa: +6,5%

Datagroup: -4,3%

TeleColumbus: +7%

Freenet: +12%

WCM: +25%

Süss Microtec: +40%

Hinweis nach WPHG §34b zur Aufklärung über mögliche Interessenskonflikte:

Jörg Meyer handelt regelmäßig mit in diesem Blog besprochenen Wertpapieren und besitzen eventuell Positionen in den genannten Papieren.

Diplom-Volkswirt (Univ.)

joerg.meyer[at]mastertraders.de

Herausarbeitung von Investment- und Tradingideen mit überdurchschnittlichen Kurschancen für einen Zeitraum von Tagen bis Monaten bei konsequenter Risikominimierung.

Darüberhinaus wird das "Wie" des Tradings besprochen und allgemeines Know How für erfolgreiches Handeln auf kurz- bis mittelfristiger Ebene vermittelt.

Realisierte Performance im jeweiligen Jahr

2007: +220%

2008: +12%

2009: +215%

2010: +75%

2011: +23%

2012: +36% | 18.287 (Bescheinigung)

2013: +52% | 26.281 (Bescheinigung)

2014: +19% | 9.415 (Bescheinigung)

2015: +32% | 15.904 (Bescheinigung)

Zuletzt beendete Trades im Trading-Channel

Steico: +20%

W&W: -2,5%

Windeln.de: +5%

Sixt: +16,5%

Biotest Vz.: +15%

Verbio: +5%

OHB: -2,3%

Jenoptik: -1,7%

GFT: -3,2%

Ströer: +8%

Hugo Boss: +3,2%

Wacker Chemie: -8%

Nordex: +7,2%

Lufthansa: +6,5%

Datagroup: -4,3%

TeleColumbus: +7%

Freenet: +12%

WCM: +25%

Süss Microtec: +40%

Hinweis nach WPHG §34b zur Aufklärung über mögliche Interessenskonflikte:

Jörg Meyer handelt regelmäßig mit in diesem Blog besprochenen Wertpapieren und besitzen eventuell Positionen in den genannten Papieren.

Jörg Meyers Trading Channel besteht aus einem Trading Tagebuch für mittelfristige Strategiebesprechungen

und einem Live Trading Ticker für neue Käufe, Verkäufe und kurze Marktkommentare.

Jörg Meyer schrieb am

Montag, 25.04. in seinem Trading Tagebuch:

Liebe Trader,

für Breakout-Trader ergibt sich heute eine Chance bei Sixt. Die Aktie hatte vor einigen Wochen einen Pivotal Point gebildet. Was war geschehen?

Die Dividende von 1,50 Euro/Aktie lag über den Erwartungen.

Man hat ein kleines ...

Außerdem verfasste er in den letzten Tagen 0 Meldungen in seinem Live Trading Ticker, die unmittelbar an seine Kunden per Mail gesendet wurden:

| Live Trading Ticker |

| 31.12. 16:24 Uhr ******************* |

| 29.12. 11:07 Uhr ******************* |

| 20.12. 13:20 Uhr Gekauft 400 H&R (775700) zu 15,60 Euro |

| 15.12. 10:06 Uhr Verkauft 60 MTU zu 107,45 Euro (+38%) |

| 05.12. 16:20 Uhr Zugekauft 600 Kontron (605395) zu 2,855 Euro |

Archiv

1 Beitrag

Juni 20164 Beiträge

Mai 20163 Beiträge

April 20161 Beitrag

November 20151 Beitrag

August 20151 Beitrag

Mai 20152 Beiträge

Februar 20152 Beiträge

Januar 20151 Beitrag

November 20141 Beitrag

August 20142 Beiträge

Juli 20141 Beitrag

Juni 20141 Beitrag

Mai 20141 Beitrag

April 20141 Beitrag

Februar 20143 Beiträge

Januar 20141 Beitrag

Oktober 20131 Beitrag

September 20131 Beitrag

August 20132 Beiträge

März 20131 Beitrag

Februar 20132 Beiträge

Januar 20132 Beiträge

Dezember 20122 Beiträge

November 20124 Beiträge

Oktober 20123 Beiträge

September 20122 Beiträge

August 20124 Beiträge

Juli 20122 Beiträge

Juni 20124 Beiträge

Mai 20123 Beiträge

April 20125 Beiträge

März 20124 Beiträge

Februar 20124 Beiträge

Januar 20124 Beiträge

Dezember 20114 Beiträge

November 20114 Beiträge

Oktober 20114 Beiträge

September 20115 Beiträge

August 20114 Beiträge

Juli 20115 Beiträge

Juni 20114 Beiträge

Mai 20115 Beiträge

April 20117 Beiträge

März 20118 Beiträge

Februar 20116 Beiträge

Januar 20114 Beiträge

Dezember 20107 Beiträge

November 20105 Beiträge

Oktober 20105 Beiträge

September 20109 Beiträge

August 20106 Beiträge

Juli 20102 Beiträge

Juni 20104 Beiträge

Mai 20108 Beiträge

April 20109 Beiträge

März 20109 Beiträge

Februar 20108 Beiträge

Januar 20106 Beiträge

Dezember 20098 Beiträge

November 20099 Beiträge

Oktober 200915 Beiträge

September 200914 Beiträge

August 200912 Beiträge

Juli 200917 Beiträge

Juni 200916 Beiträge

Mai 20099 Beiträge

April 200910 Beiträge

März 20099 Beiträge

Februar 20097 Beiträge

Januar 20097 Beiträge

Dezember 20089 Beiträge

November 200812 Beiträge

Oktober 200810 Beiträge

September 200817 Beiträge

August 20086 Beiträge

Juli 20087 Beiträge

Juni 200817 Beiträge

Mai 200820 Beiträge

April 200814 Beiträge

März 20089 Beiträge

Februar 200813 Beiträge

Januar 200810 Beiträge

Dezember 200710 Beiträge

November 200717 Beiträge

Oktober 200725 Beiträge

September 200713 Beiträge

August 20078 Beiträge

Juli 200712 Beiträge

Juni 200719 Beiträge

Mai 200728 Beiträge

April 200745 Beiträge

März 200744 Beiträge

Februar 200743 Beiträge

Januar 2007

Highperformance-Aktien

Reales 50.000 Trading-Depot

Reales 50.000 Trading-Depot

Kategorie: Real Money-Trading |

1 Kommentar

Mittwoch, 26. Oktober 2011

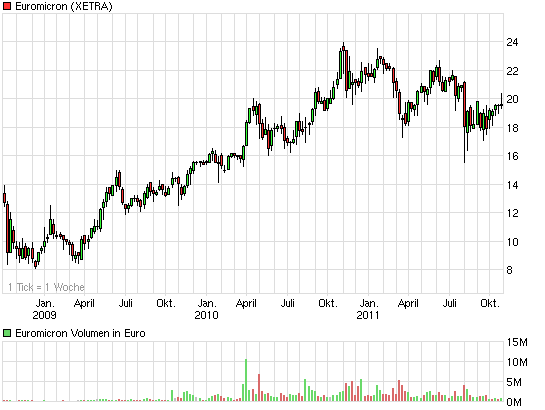

Euromicron: Crash charttechnisch gut überstanden, Dividendenrendite von 5,7%!

Liebe Leser,

Euromicron zeigt im Bereich von 17-18 Euro eine Bodenbildung. Seit dem 52-Wochenhoch bei 23,96 Euro hat der Titel im Vergleich zu anderen Werten "nur" 20% abgegeben. Dafür verantwortlich dürfte neben der guten Geschäftsentwicklung die Dividendenrendite von 5,7% sein.

Nach eigenen Angaben ist das Unternehmen ein führender "Anbieter kompletter Infrastrukturlösungen für Kommunikations-, Sicherheits- und Datennetze". Das Produktportfolio umfasst Sicherheitssysteme für Rechenzentren und gegen Brände, Einbruch und Hackerangriffe, intelligente Lösungen für GSM und UMTS, Lösungen für Sprach- und Datenkommunikation sowie das Monitoring. Vom Smartgrid-Boom profitiert Euromicron, da mehr Kommunikationsschnittstellen entstehen (z.B. durch die zunehmend dezentrale Stromerzeugung), in welche die Kommunikationstechnologie eingebracht werden muss. Das wird ein Thema in den nächsten drei bis fünf Jahren.

Die ersten beiden Quartale liefen sehr gut. Die Erlöse kletterten um 33% auf 128,3 Mio. Euro und das Konzern-EBIT um 21,3% auf 8,6 Mio. Euro. Netto blieben 0,95 Euro/Aktie (+15,8%) hängen. Die Jahresprognose impliziert bei einem Umsatz von 280-300 Mio. Euro ein EBIT von bis zu 25 Mio. Euro. Beim Gewinn je Aktie sollten rund 2,65 Euro/Aktie erzielt werden. Damit würde sich das KGV bei 7,2 einpendeln. Weil die größere Übernahme Telenet ab 2012 voll konsolidiert wird, sollte sich das Umsatzwachstum fortsetzen. 2010 erzielte das Objekte einen Umsatz im "oberen zweistelligen Millionenbereich". Der Gewinn je Aktie könnte sich in Richtung 3 Euro entwickeln.

Ein Manko von Euromicron sind die enorm hohen Firmenwerte und immateriellen Vermögensgegenstände in der Bilanz, welche kumuliert mit 112,5 Mio. Euro das Eigenkapital von 88,5 Mio. Euro übersteigen. Das heißt, wenn es zu einem starken konjunkturellen Einbruch kommt, könnten Sonderabschreibungen nötig werden. Allerdings muss man auch sagen, dass Euromicron schon die Finanzkrise 2008/2009 trotz dieser bilanziellen Risikoposition ohne Probleme überstanden hat.

Die charttechnische relative Stärke der Aktie überzeugt. Das dürfte auch der Tatsache geschuldet sein, dass Euromicron seit 2006 kontinuierlich die Dividende gesteigert hat.

Euromicron zeigt im Bereich von 17-18 Euro eine Bodenbildung. Seit dem 52-Wochenhoch bei 23,96 Euro hat der Titel im Vergleich zu anderen Werten "nur" 20% abgegeben. Dafür verantwortlich dürfte neben der guten Geschäftsentwicklung die Dividendenrendite von 5,7% sein.

Nach eigenen Angaben ist das Unternehmen ein führender "Anbieter kompletter Infrastrukturlösungen für Kommunikations-, Sicherheits- und Datennetze". Das Produktportfolio umfasst Sicherheitssysteme für Rechenzentren und gegen Brände, Einbruch und Hackerangriffe, intelligente Lösungen für GSM und UMTS, Lösungen für Sprach- und Datenkommunikation sowie das Monitoring. Vom Smartgrid-Boom profitiert Euromicron, da mehr Kommunikationsschnittstellen entstehen (z.B. durch die zunehmend dezentrale Stromerzeugung), in welche die Kommunikationstechnologie eingebracht werden muss. Das wird ein Thema in den nächsten drei bis fünf Jahren.

Die ersten beiden Quartale liefen sehr gut. Die Erlöse kletterten um 33% auf 128,3 Mio. Euro und das Konzern-EBIT um 21,3% auf 8,6 Mio. Euro. Netto blieben 0,95 Euro/Aktie (+15,8%) hängen. Die Jahresprognose impliziert bei einem Umsatz von 280-300 Mio. Euro ein EBIT von bis zu 25 Mio. Euro. Beim Gewinn je Aktie sollten rund 2,65 Euro/Aktie erzielt werden. Damit würde sich das KGV bei 7,2 einpendeln. Weil die größere Übernahme Telenet ab 2012 voll konsolidiert wird, sollte sich das Umsatzwachstum fortsetzen. 2010 erzielte das Objekte einen Umsatz im "oberen zweistelligen Millionenbereich". Der Gewinn je Aktie könnte sich in Richtung 3 Euro entwickeln.

Ein Manko von Euromicron sind die enorm hohen Firmenwerte und immateriellen Vermögensgegenstände in der Bilanz, welche kumuliert mit 112,5 Mio. Euro das Eigenkapital von 88,5 Mio. Euro übersteigen. Das heißt, wenn es zu einem starken konjunkturellen Einbruch kommt, könnten Sonderabschreibungen nötig werden. Allerdings muss man auch sagen, dass Euromicron schon die Finanzkrise 2008/2009 trotz dieser bilanziellen Risikoposition ohne Probleme überstanden hat.

Die charttechnische relative Stärke der Aktie überzeugt. Das dürfte auch der Tatsache geschuldet sein, dass Euromicron seit 2006 kontinuierlich die Dividende gesteigert hat.

Kommentar von Agent19:

Euromicron ist auch für das von der Telekom jetzt ausgerufene neue Zeitalter der Glasfaser bestens positioniert.Erste Verträge werden bereits abgearbeitet, weitere sollten kontinuierlich folgen.

| bewerten | 4 Bewertungen |

|

Mittwoch, 19. Oktober 2011

Kategorie: Real Money-Trading |

0 Kommentare

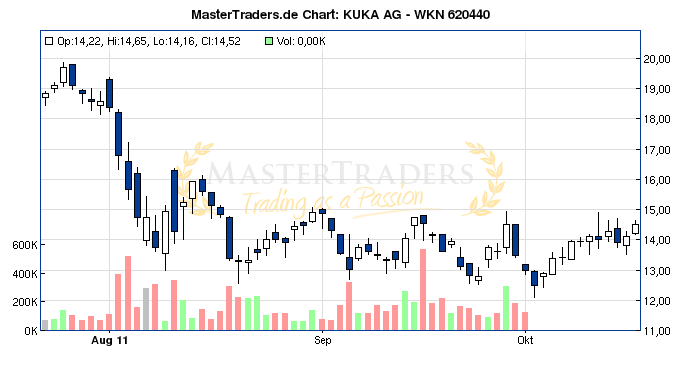

Trading-Ideen vom 19.Oktober: Wir setzen weiter aufs Momentum!

Liebe Leser,

wenn sich die Stimmung aufhellt, dann macht es Sinn sich auf Momentum-Formationen zu konzentrieren. Getreu dem Motto: Eine Aktie in Bewegung bleibt in Bewegung.

Kuka: Das Unternehmen ist auf die robotergestützte Automatisierung spezialisiert, welche in der Automobilindustrie, Landtechnik oder Luftfahrt ihre Anwendung findet. Gegenüber der Frankfurter Allgemeinen Sonntagszeitung hatte das Unternehmen Anfang Oktober die Jahresprognose bestätigt. Demnach gäbe es keine Anzeichen für eine Geschäftseintrübung. Die Guidance für 2011 impliziert bei einem Umsatz von 1,3 Mrd. Euro eine operative Marge von 5%. Getrieben wird die Entwicklung von der Automobilindustrie. Ich denke wegen Ängsten einer stärkeren Abschwächung kam die Aktie unter Druck. Allerdings hieß es kürzlich vom Unternehmen: "Außerdem entwickelt sich unsere Autosparte recht stark. Wir hatten einen sehr guten Monat August, und auch der September lief stabil", so CEO Reuter. Selbst wenn sich die Nachfrage etwas reduzieren würde, wäre das kein Beinbruch, weil schon die bisherigen Aufträge bis ins Jahr 2012 hineinreichen. Vermutlich will der Markt diese Aussagen nochmal schwarz auf weiß haben. Am 9.November werden die Q3-Zahlen publiziert!

Charttechnisch hat sich aus kurzfristiger Sicht eine Momentumformation gebildet. Negative News sind nicht zu erwarten, sodass die Aktie ihre Aufwärtsbewegung bei einem stabilen Gesamtmarkt fortsetzen sollte. Bei 15 Euro gilt es einen wichtigen Widerstandsbereich zu knacken!

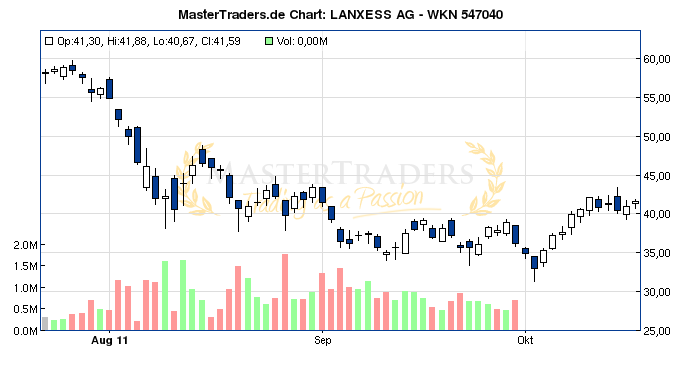

Lanxess hat Ende September die erhöhte Prognose für 2011 bestätigt. "Wir werden wie angekündigt unser Ergebnis vor Zinsen, Steuern, Abschreibungen (EBITDA) und Sondereinflüssen im Gesamtjahr um rund 20 Prozent steigern", so CEO Heitmann. Vor allem die Nachfrage nach Kautschuken, welche in Winterreifen verwendet werden, sei stark. Gleichzeitig spricht das Unternehmen von einem "sehr guten" dritten Quartal, das über dem Vorjahreswert erwartet wird. Eine Krise wie 2008 und 2009 erwartet CFO Düttmann nicht, aber eine "sanfte Landung" bis ins nächste Jahr hinein. Zugleich wurde das mittelfristige Ziel eines EBITDA i.H.v. 1,4 Mrd. Euro (918 Mio. Euro) bis 2015 bestätigt.

Zwei Trends sorgen bei Lanxess für eine gute Nachfrage. Zum einen tritt kommendes Jahr die EU-Kennzeichnungspflicht für Reifen (Angaben zu Nassgriff, Rollwiderstand und Geräusch) in Kraft, was zu einem Boom bei "Hochleistungs-Kautschuk" führen wird, weil dieses den Rollwiderstand reduziert. Lanxess ist der Weltmarktführer bei synthetischem Kautschuk und "weltweit größter Partner der Reifenindustrie". Der zweite Trend ist der Leichtbau, um u.a. den Spritverbrauch und CO2-Ausstoß zu verringern. Der Anteil an Kunststoffteilen wird nach Unternehmensprognosen von derzeit 15% auf 25% ansteigen.

Die Analystenschätzungen prophezeien für 2011 einem Gewinn je Aktie von 6,16 Euro. In 2012 soll sich dieser auf 5,88 Euro reduzieren. Damit landet das KGV bei 6!

Lanxess-Aktie konsolidiert den jüngsten Kursanstieg oberhalb von 40 Euro. Bisher macht der Verlauf dieser Verschnaufpause einen vielversprechenden Eindruck. Wer auf eine Fortsetzung der Gesamtmarktrally setzt, schaut sich eine Lanxess näher an. Stoppkurs um 39 Euro!

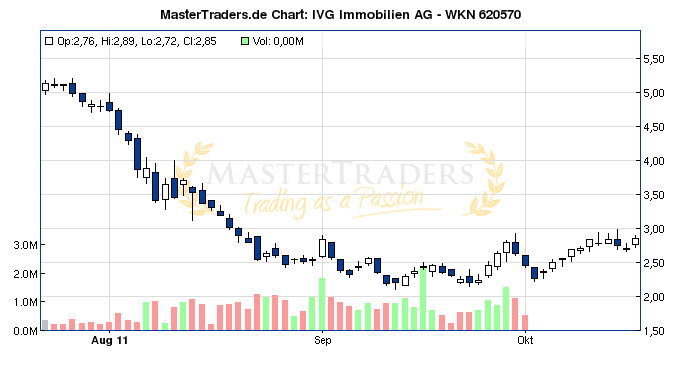

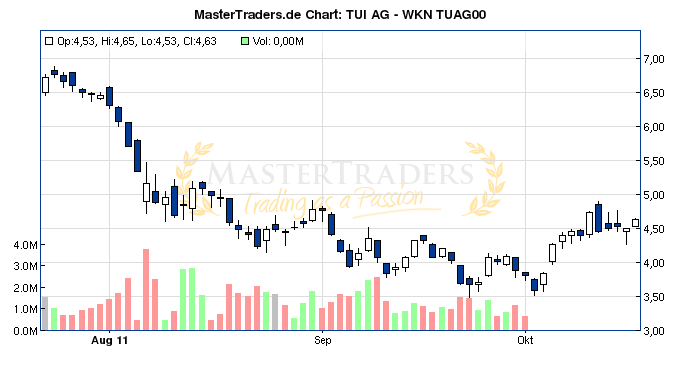

Auch zwei sehr spekulative Aktien überzeugen mit Aufwärtsdrang. IVG Immobilien und TUI, die ihren Aktionären seit Anfang 2011 keine Freude bereiteten, ziehen auf kurzfristiger Sicht mit Momentum nach oben. Stoppkurse rund fünf Prozent unter Einstieg.

wenn sich die Stimmung aufhellt, dann macht es Sinn sich auf Momentum-Formationen zu konzentrieren. Getreu dem Motto: Eine Aktie in Bewegung bleibt in Bewegung.

Kuka: Das Unternehmen ist auf die robotergestützte Automatisierung spezialisiert, welche in der Automobilindustrie, Landtechnik oder Luftfahrt ihre Anwendung findet. Gegenüber der Frankfurter Allgemeinen Sonntagszeitung hatte das Unternehmen Anfang Oktober die Jahresprognose bestätigt. Demnach gäbe es keine Anzeichen für eine Geschäftseintrübung. Die Guidance für 2011 impliziert bei einem Umsatz von 1,3 Mrd. Euro eine operative Marge von 5%. Getrieben wird die Entwicklung von der Automobilindustrie. Ich denke wegen Ängsten einer stärkeren Abschwächung kam die Aktie unter Druck. Allerdings hieß es kürzlich vom Unternehmen: "Außerdem entwickelt sich unsere Autosparte recht stark. Wir hatten einen sehr guten Monat August, und auch der September lief stabil", so CEO Reuter. Selbst wenn sich die Nachfrage etwas reduzieren würde, wäre das kein Beinbruch, weil schon die bisherigen Aufträge bis ins Jahr 2012 hineinreichen. Vermutlich will der Markt diese Aussagen nochmal schwarz auf weiß haben. Am 9.November werden die Q3-Zahlen publiziert!

Charttechnisch hat sich aus kurzfristiger Sicht eine Momentumformation gebildet. Negative News sind nicht zu erwarten, sodass die Aktie ihre Aufwärtsbewegung bei einem stabilen Gesamtmarkt fortsetzen sollte. Bei 15 Euro gilt es einen wichtigen Widerstandsbereich zu knacken!

Lanxess hat Ende September die erhöhte Prognose für 2011 bestätigt. "Wir werden wie angekündigt unser Ergebnis vor Zinsen, Steuern, Abschreibungen (EBITDA) und Sondereinflüssen im Gesamtjahr um rund 20 Prozent steigern", so CEO Heitmann. Vor allem die Nachfrage nach Kautschuken, welche in Winterreifen verwendet werden, sei stark. Gleichzeitig spricht das Unternehmen von einem "sehr guten" dritten Quartal, das über dem Vorjahreswert erwartet wird. Eine Krise wie 2008 und 2009 erwartet CFO Düttmann nicht, aber eine "sanfte Landung" bis ins nächste Jahr hinein. Zugleich wurde das mittelfristige Ziel eines EBITDA i.H.v. 1,4 Mrd. Euro (918 Mio. Euro) bis 2015 bestätigt.

Zwei Trends sorgen bei Lanxess für eine gute Nachfrage. Zum einen tritt kommendes Jahr die EU-Kennzeichnungspflicht für Reifen (Angaben zu Nassgriff, Rollwiderstand und Geräusch) in Kraft, was zu einem Boom bei "Hochleistungs-Kautschuk" führen wird, weil dieses den Rollwiderstand reduziert. Lanxess ist der Weltmarktführer bei synthetischem Kautschuk und "weltweit größter Partner der Reifenindustrie". Der zweite Trend ist der Leichtbau, um u.a. den Spritverbrauch und CO2-Ausstoß zu verringern. Der Anteil an Kunststoffteilen wird nach Unternehmensprognosen von derzeit 15% auf 25% ansteigen.

Die Analystenschätzungen prophezeien für 2011 einem Gewinn je Aktie von 6,16 Euro. In 2012 soll sich dieser auf 5,88 Euro reduzieren. Damit landet das KGV bei 6!

Lanxess-Aktie konsolidiert den jüngsten Kursanstieg oberhalb von 40 Euro. Bisher macht der Verlauf dieser Verschnaufpause einen vielversprechenden Eindruck. Wer auf eine Fortsetzung der Gesamtmarktrally setzt, schaut sich eine Lanxess näher an. Stoppkurs um 39 Euro!

Auch zwei sehr spekulative Aktien überzeugen mit Aufwärtsdrang. IVG Immobilien und TUI, die ihren Aktionären seit Anfang 2011 keine Freude bereiteten, ziehen auf kurzfristiger Sicht mit Momentum nach oben. Stoppkurse rund fünf Prozent unter Einstieg.

| bewerten | 1 Bewertungen |

|

Donnerstag, 13. Oktober 2011

Kategorie: Real Money-Trading |

0 Kommentare

Momentumformationen wohin man schaut!

Liebe Leser,

die letzten Tage waren ein ziemlich brutaler Wechsel, was die Vorgehensweise beim Trading betrifft. Während in den vergangenen Wochen antizyklische Tradingstrategien zu bevorzugen waren, weil prozyklische Muster nicht zu Anschlussgewinnen führten, hat sich das Bild aktuell komplett gewendet. Die Momentumformationen sprießen aus dem Boden und generieren sogar weitere Profite. Eigentlich ist ein derartiges Verhalten besonders für Haussephasen typisch.

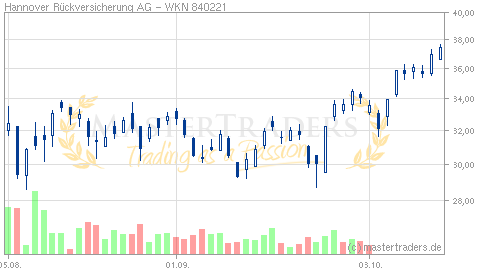

Hannover Rück zeigt kurzfristig hohes Momentum. Die bullische und kurze Konsolidierung bei 36 Euro wurde nach wenigen Tagen kraftvoll nach oben aufgelöst.

Bleibt der Aktienmarkt stabil, stellt sich die Frage, welche Aktien aus Tradingsicht ein gutes Chance-Risiko-Verhältnis für einen Trade aufweisen? Ich denke man sollte Aktien bevorzugen, die bereits Momentum aufgebaut, ABER gleichzeitig für wenige Tage Kraft für eine Fortsetzung des Aufschwungs gesammelt haben. Einige Beispiele:

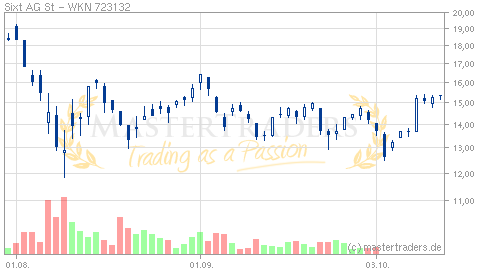

Sixt: Das Unternehmen hat ein Aktienrückkaufprogramm im Wert von 20 Mio. Euro aufgelegt. Das war der Startschuss für den Aktienkurs und die aktuelle Momentumbewegung von unter 14 Euro auf über 15 Euro. Aktuell legt Sixt eine Pause ein, die aber bullisch verläuft. Die Chance auf eine Fortsetzung der Erholung ist gut. Stoppkurs um 14 Euro.

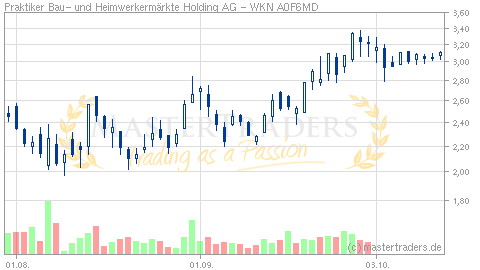

Praktiker: Der Aktie ist der Übergang in einen neuen Aufwärtstrend gelungen. Die jüngste Momentumbewegung wird seit Anfang Oktober konsolidiert und dürfte sich bald dem Ende neigen. Am heutigen Donnerstag präsentiert sich der Titel wieder etwas stärker. Das könnte ein erstes Indiz für frisches Momentum sein! Beobachten, ob sich dieses Verhalten fortsetzt.

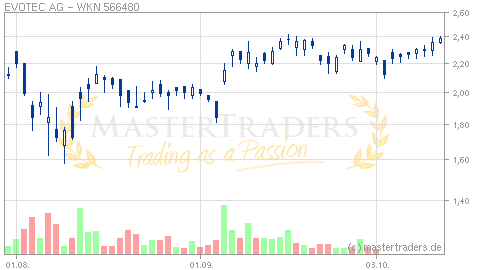

Evotec: Seit das Unternehmen am 06.09. eine Zusammenarbeit mit Roche kommunizierte und seine Ziele für den Umsatz (77-79 Mio. Euro statt 70-72 Mio. Euro) und die Liquidität anhob, festigt sich ein neuer Aufwärtstrend. Ein Ausbruch über 2,40 Euro würde ein frisches Kaufsignal generieren. Stoppkurs rund fünf Prozent unter Einstieg.

die letzten Tage waren ein ziemlich brutaler Wechsel, was die Vorgehensweise beim Trading betrifft. Während in den vergangenen Wochen antizyklische Tradingstrategien zu bevorzugen waren, weil prozyklische Muster nicht zu Anschlussgewinnen führten, hat sich das Bild aktuell komplett gewendet. Die Momentumformationen sprießen aus dem Boden und generieren sogar weitere Profite. Eigentlich ist ein derartiges Verhalten besonders für Haussephasen typisch.

Hannover Rück zeigt kurzfristig hohes Momentum. Die bullische und kurze Konsolidierung bei 36 Euro wurde nach wenigen Tagen kraftvoll nach oben aufgelöst.

Bleibt der Aktienmarkt stabil, stellt sich die Frage, welche Aktien aus Tradingsicht ein gutes Chance-Risiko-Verhältnis für einen Trade aufweisen? Ich denke man sollte Aktien bevorzugen, die bereits Momentum aufgebaut, ABER gleichzeitig für wenige Tage Kraft für eine Fortsetzung des Aufschwungs gesammelt haben. Einige Beispiele:

Sixt: Das Unternehmen hat ein Aktienrückkaufprogramm im Wert von 20 Mio. Euro aufgelegt. Das war der Startschuss für den Aktienkurs und die aktuelle Momentumbewegung von unter 14 Euro auf über 15 Euro. Aktuell legt Sixt eine Pause ein, die aber bullisch verläuft. Die Chance auf eine Fortsetzung der Erholung ist gut. Stoppkurs um 14 Euro.

Praktiker: Der Aktie ist der Übergang in einen neuen Aufwärtstrend gelungen. Die jüngste Momentumbewegung wird seit Anfang Oktober konsolidiert und dürfte sich bald dem Ende neigen. Am heutigen Donnerstag präsentiert sich der Titel wieder etwas stärker. Das könnte ein erstes Indiz für frisches Momentum sein! Beobachten, ob sich dieses Verhalten fortsetzt.

Evotec: Seit das Unternehmen am 06.09. eine Zusammenarbeit mit Roche kommunizierte und seine Ziele für den Umsatz (77-79 Mio. Euro statt 70-72 Mio. Euro) und die Liquidität anhob, festigt sich ein neuer Aufwärtstrend. Ein Ausbruch über 2,40 Euro würde ein frisches Kaufsignal generieren. Stoppkurs rund fünf Prozent unter Einstieg.

| bewerten | 2 Bewertungen |

|

Mittwoch, 05. Oktober 2011

Kategorie: Real Money-Trading |

1 Kommentar

Welche Aktien widersetzen sich dem Markt?

Liebe Leser,

es ist während einer starken Baissephase immer sehr interessant zu beobachten, welche Aktien sich gegen den Abwärtsdrang wehren und ein Eigenleben entwickeln. Meistens steckt dahinter eine fundamentale Story, die Institutionelle begeistert. Titel, die ihre Widerstandskraft behalten, gilt es bei einer Marktstabilisierung beizumischen. Häufig entfaltet sich am deutschen Aktienmarkt eine überzeugende Perspektive eines Unternehmens erst richtig im Kurs, wenn der Gesamtmarkt wieder nach oben dreht.

Aktuell muss ich resümieren, dass die Suche nach "starken Titeln" sehr ernüchternd ist. Aktienkurse übernommener Unternehmen wie Demag Cranes oder Elexis sind stabil, sowie einige sehr illiquide Nebenwerte wie Heiler Software und Pironet. Ansonsten herrscht tote Hose. Das ist leider die negative Eigenart in Deutschland. Kaum eine Aktie kann sich dem Crash entziehen. Trotzdem fallen zwei Titel positiv auf:

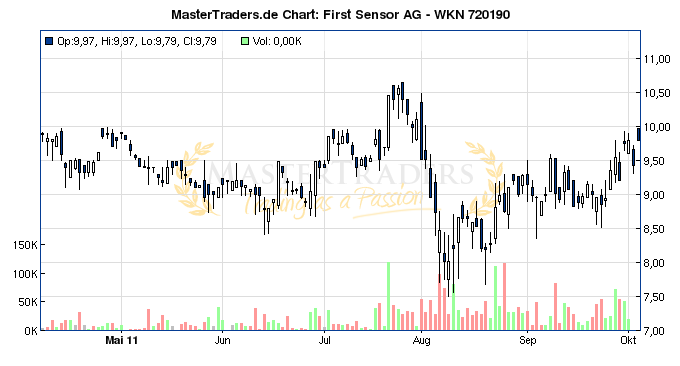

First Sensor: Für 67 Mio. Euro wird die Sensortechnics-Gruppe von der Augsuta Technologie übernommen. Damit entsteht ein führendes Spezialsensorunternehmen mit einem perspektivischen Umsatz von mindestens 115 Mio. Euro in 2012. Erste Unternehmensprognosen gehen in der nächsten Periode von einem operativen Ergebnis i.H.v. 14 Mio. Euro aus. Bisher war ein Umsatzniveau von 100 Mio. Euro bis 2015 geplant, was nunmehr deutlich eher realisiert wird. Finanziert wird die Akquisition über ein langfristiges Bankdarlehen und eine Kapitalerhöhung im 2:1 Verhältnis. Der Bezugspreis wird bei 10 Euro liegen und wird maßgeblich durch die DPE garantiert.

First Sensor diversifiziert mit dieser Übernahme sein Geschäft, weil die übernommene Sensortechnics-Gruppe über die Hälfte mit der konjunkturresistenten Life Science-Branche erwirtschaftet. Gerade in Krisenzeiten glättet dies die Umsatz- und Ertragsschwankungen und macht das Geschäft planbarer. Zudem liegt die erzielte EBIT-Marge oberhalb derer von First Sensor. Das Unternehmen befindet sich auf einem langfristigen Wachstumspfad, weil Sensorsysteme in immer mehr Branchen und Anwendungen zum Einsatz kommen. Schon im Vorfeld der Übernahme prognostizierte First Sensor ein jährliches 20%iges Umsatzwachstum.

Charttechnisch zeigt sich seit Mitte August die Ausbildung eines kurzfristigen Aufwärtstrends. Es gilt nun zu beobachten, ob dieses bullische Verhalten anhält.

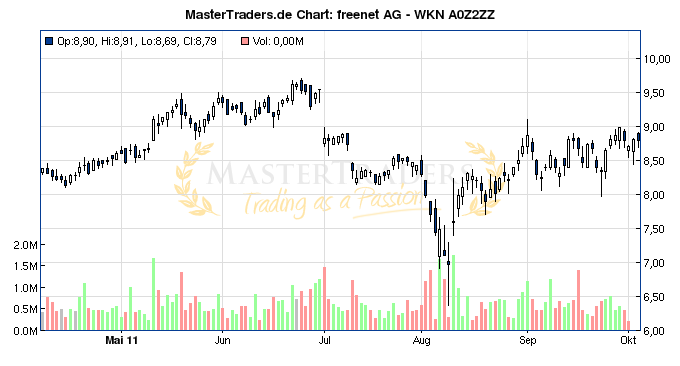

Freenet: Treiber des Kursaufschwungs ist weniger eine intakte Wachstumsstory, als vielmehr der "Value-Faktor". Mobilfunktunternehmen gelten als krisenresistent, weil immer telefoniert, gesimst oder gesurft wird. Freenet ist der drittgrößte Anbieter in Deutschland. Hinzu kommt die hohe Dividendenrendite. Das Unternehmen kann Ausschüttungen von 0,8 bis 1 Euro/Aktie zahlen, sodass sich die Rendite bei 9-11% einpendelt.

es ist während einer starken Baissephase immer sehr interessant zu beobachten, welche Aktien sich gegen den Abwärtsdrang wehren und ein Eigenleben entwickeln. Meistens steckt dahinter eine fundamentale Story, die Institutionelle begeistert. Titel, die ihre Widerstandskraft behalten, gilt es bei einer Marktstabilisierung beizumischen. Häufig entfaltet sich am deutschen Aktienmarkt eine überzeugende Perspektive eines Unternehmens erst richtig im Kurs, wenn der Gesamtmarkt wieder nach oben dreht.

Aktuell muss ich resümieren, dass die Suche nach "starken Titeln" sehr ernüchternd ist. Aktienkurse übernommener Unternehmen wie Demag Cranes oder Elexis sind stabil, sowie einige sehr illiquide Nebenwerte wie Heiler Software und Pironet. Ansonsten herrscht tote Hose. Das ist leider die negative Eigenart in Deutschland. Kaum eine Aktie kann sich dem Crash entziehen. Trotzdem fallen zwei Titel positiv auf:

First Sensor: Für 67 Mio. Euro wird die Sensortechnics-Gruppe von der Augsuta Technologie übernommen. Damit entsteht ein führendes Spezialsensorunternehmen mit einem perspektivischen Umsatz von mindestens 115 Mio. Euro in 2012. Erste Unternehmensprognosen gehen in der nächsten Periode von einem operativen Ergebnis i.H.v. 14 Mio. Euro aus. Bisher war ein Umsatzniveau von 100 Mio. Euro bis 2015 geplant, was nunmehr deutlich eher realisiert wird. Finanziert wird die Akquisition über ein langfristiges Bankdarlehen und eine Kapitalerhöhung im 2:1 Verhältnis. Der Bezugspreis wird bei 10 Euro liegen und wird maßgeblich durch die DPE garantiert.

First Sensor diversifiziert mit dieser Übernahme sein Geschäft, weil die übernommene Sensortechnics-Gruppe über die Hälfte mit der konjunkturresistenten Life Science-Branche erwirtschaftet. Gerade in Krisenzeiten glättet dies die Umsatz- und Ertragsschwankungen und macht das Geschäft planbarer. Zudem liegt die erzielte EBIT-Marge oberhalb derer von First Sensor. Das Unternehmen befindet sich auf einem langfristigen Wachstumspfad, weil Sensorsysteme in immer mehr Branchen und Anwendungen zum Einsatz kommen. Schon im Vorfeld der Übernahme prognostizierte First Sensor ein jährliches 20%iges Umsatzwachstum.

Charttechnisch zeigt sich seit Mitte August die Ausbildung eines kurzfristigen Aufwärtstrends. Es gilt nun zu beobachten, ob dieses bullische Verhalten anhält.

Freenet: Treiber des Kursaufschwungs ist weniger eine intakte Wachstumsstory, als vielmehr der "Value-Faktor". Mobilfunktunternehmen gelten als krisenresistent, weil immer telefoniert, gesimst oder gesurft wird. Freenet ist der drittgrößte Anbieter in Deutschland. Hinzu kommt die hohe Dividendenrendite. Das Unternehmen kann Ausschüttungen von 0,8 bis 1 Euro/Aktie zahlen, sodass sich die Rendite bei 9-11% einpendelt.

Kommentar von Reblaus:

Wie sieht es bei Aktien im Bereich Sicherheitssoftware (secunet o.ähnliches) aus? Kann man sich da etwas vernünftiges auf die Watchlist legen?

| bewerten | 1 Bewertungen |

|