Durchsuchen Sie die gesamte Seite von MasterTraders.

|

|

Information zum Blog

Jörg Meyer

Diplom-Volkswirt (Univ.)

joerg.meyer[at]mastertraders.de

Herausarbeitung von Investment- und Tradingideen mit überdurchschnittlichen Kurschancen für einen Zeitraum von Tagen bis Monaten bei konsequenter Risikominimierung.

Darüberhinaus wird das "Wie" des Tradings besprochen und allgemeines Know How für erfolgreiches Handeln auf kurz- bis mittelfristiger Ebene vermittelt.

Realisierte Performance im jeweiligen Jahr

2007: +220%

2008: +12%

2009: +215%

2010: +75%

2011: +23%

2012: +36% | 18.287 (Bescheinigung)

2013: +52% | 26.281 (Bescheinigung)

2014: +19% | 9.415 (Bescheinigung)

2015: +32% | 15.904 (Bescheinigung)

Zuletzt beendete Trades im Trading-Channel

Steico: +20%

W&W: -2,5%

Windeln.de: +5%

Sixt: +16,5%

Biotest Vz.: +15%

Verbio: +5%

OHB: -2,3%

Jenoptik: -1,7%

GFT: -3,2%

Ströer: +8%

Hugo Boss: +3,2%

Wacker Chemie: -8%

Nordex: +7,2%

Lufthansa: +6,5%

Datagroup: -4,3%

TeleColumbus: +7%

Freenet: +12%

WCM: +25%

Süss Microtec: +40%

Hinweis nach WPHG §34b zur Aufklärung über mögliche Interessenskonflikte:

Jörg Meyer handelt regelmäßig mit in diesem Blog besprochenen Wertpapieren und besitzen eventuell Positionen in den genannten Papieren.

Diplom-Volkswirt (Univ.)

joerg.meyer[at]mastertraders.de

Herausarbeitung von Investment- und Tradingideen mit überdurchschnittlichen Kurschancen für einen Zeitraum von Tagen bis Monaten bei konsequenter Risikominimierung.

Darüberhinaus wird das "Wie" des Tradings besprochen und allgemeines Know How für erfolgreiches Handeln auf kurz- bis mittelfristiger Ebene vermittelt.

Realisierte Performance im jeweiligen Jahr

2007: +220%

2008: +12%

2009: +215%

2010: +75%

2011: +23%

2012: +36% | 18.287 (Bescheinigung)

2013: +52% | 26.281 (Bescheinigung)

2014: +19% | 9.415 (Bescheinigung)

2015: +32% | 15.904 (Bescheinigung)

Zuletzt beendete Trades im Trading-Channel

Steico: +20%

W&W: -2,5%

Windeln.de: +5%

Sixt: +16,5%

Biotest Vz.: +15%

Verbio: +5%

OHB: -2,3%

Jenoptik: -1,7%

GFT: -3,2%

Ströer: +8%

Hugo Boss: +3,2%

Wacker Chemie: -8%

Nordex: +7,2%

Lufthansa: +6,5%

Datagroup: -4,3%

TeleColumbus: +7%

Freenet: +12%

WCM: +25%

Süss Microtec: +40%

Hinweis nach WPHG §34b zur Aufklärung über mögliche Interessenskonflikte:

Jörg Meyer handelt regelmäßig mit in diesem Blog besprochenen Wertpapieren und besitzen eventuell Positionen in den genannten Papieren.

Jörg Meyers Trading Channel besteht aus einem Trading Tagebuch für mittelfristige Strategiebesprechungen

und einem Live Trading Ticker für neue Käufe, Verkäufe und kurze Marktkommentare.

Jörg Meyer schrieb am

Montag, 25.04. in seinem Trading Tagebuch:

Liebe Trader,

für Breakout-Trader ergibt sich heute eine Chance bei Sixt. Die Aktie hatte vor einigen Wochen einen Pivotal Point gebildet. Was war geschehen?

Die Dividende von 1,50 Euro/Aktie lag über den Erwartungen.

Man hat ein kleines ...

Außerdem verfasste er in den letzten Tagen 0 Meldungen in seinem Live Trading Ticker, die unmittelbar an seine Kunden per Mail gesendet wurden:

| Live Trading Ticker |

| 31.12. 16:24 Uhr ******************* |

| 29.12. 11:07 Uhr ******************* |

| 20.12. 13:20 Uhr Gekauft 400 H&R (775700) zu 15,60 Euro |

| 15.12. 10:06 Uhr Verkauft 60 MTU zu 107,45 Euro (+38%) |

| 05.12. 16:20 Uhr Zugekauft 600 Kontron (605395) zu 2,855 Euro |

Archiv

1 Beitrag

Juni 20164 Beiträge

Mai 20163 Beiträge

April 20161 Beitrag

November 20151 Beitrag

August 20151 Beitrag

Mai 20152 Beiträge

Februar 20152 Beiträge

Januar 20151 Beitrag

November 20141 Beitrag

August 20142 Beiträge

Juli 20141 Beitrag

Juni 20141 Beitrag

Mai 20141 Beitrag

April 20141 Beitrag

Februar 20143 Beiträge

Januar 20141 Beitrag

Oktober 20131 Beitrag

September 20131 Beitrag

August 20132 Beiträge

März 20131 Beitrag

Februar 20132 Beiträge

Januar 20132 Beiträge

Dezember 20122 Beiträge

November 20124 Beiträge

Oktober 20123 Beiträge

September 20122 Beiträge

August 20124 Beiträge

Juli 20122 Beiträge

Juni 20124 Beiträge

Mai 20123 Beiträge

April 20125 Beiträge

März 20124 Beiträge

Februar 20124 Beiträge

Januar 20124 Beiträge

Dezember 20114 Beiträge

November 20114 Beiträge

Oktober 20114 Beiträge

September 20115 Beiträge

August 20114 Beiträge

Juli 20115 Beiträge

Juni 20114 Beiträge

Mai 20115 Beiträge

April 20117 Beiträge

März 20118 Beiträge

Februar 20116 Beiträge

Januar 20114 Beiträge

Dezember 20107 Beiträge

November 20105 Beiträge

Oktober 20105 Beiträge

September 20109 Beiträge

August 20106 Beiträge

Juli 20102 Beiträge

Juni 20104 Beiträge

Mai 20108 Beiträge

April 20109 Beiträge

März 20109 Beiträge

Februar 20108 Beiträge

Januar 20106 Beiträge

Dezember 20098 Beiträge

November 20099 Beiträge

Oktober 200915 Beiträge

September 200914 Beiträge

August 200912 Beiträge

Juli 200917 Beiträge

Juni 200916 Beiträge

Mai 20099 Beiträge

April 200910 Beiträge

März 20099 Beiträge

Februar 20097 Beiträge

Januar 20097 Beiträge

Dezember 20089 Beiträge

November 200812 Beiträge

Oktober 200810 Beiträge

September 200817 Beiträge

August 20086 Beiträge

Juli 20087 Beiträge

Juni 200817 Beiträge

Mai 200820 Beiträge

April 200814 Beiträge

März 20089 Beiträge

Februar 200813 Beiträge

Januar 200810 Beiträge

Dezember 200710 Beiträge

November 200717 Beiträge

Oktober 200725 Beiträge

September 200713 Beiträge

August 20078 Beiträge

Juli 200712 Beiträge

Juni 200719 Beiträge

Mai 200728 Beiträge

April 200745 Beiträge

März 200744 Beiträge

Februar 200743 Beiträge

Januar 2007

Highperformance-Aktien

Reales 50.000 Trading-Depot

Reales 50.000 Trading-Depot

Kategorie: Real Money-Trading |

0 Kommentare

Dienstag, 24. April 2012

Welche Nebenwerte-Bullen gibt es? (Teil 2)

Liebe Leser,

im letzten Blogbeitrag stellte ich Ihnen zwei Nebenwerte vor, die mit einer relativen Stärke überzeugten (Welche Nebenwerte-Bullen gibt es?). Erfreulicherweise hielt diese an, obwohl die Marktturbulenzen zuletzt zunahmen. Ich habe einen weiteren Titel gefunden, der sich in einem intakten Aufwärtstrend bewegt.

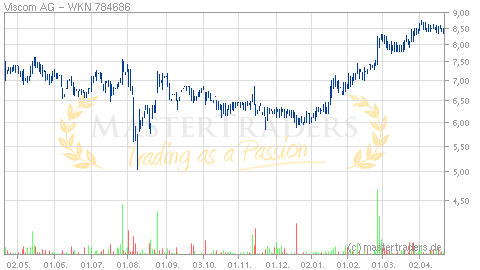

Viscom ist ein Hersteller von optischen und röntgentechnischen Inspektionssystemen, die zur Qualitätssicherung in der Automobil-, Elektronik- oder Luftfahrtbranche zum Einsatz kommen. Mit den Lösungen lassen sich Produktionsfehler oder Materialschwächen identifizieren. Nach einem starken Gewinneinbruch in 2008 und 2009 läuft das Unternehmen nun wieder zur Höchstform auf.

In 2011 wurde ein neuer Umsatzrekord mit 53,5 Mio. Euro (+33,75%) erzielt. Das EBIT expandierte um 69% auf 12 Mio. Euro. Allerdings ist darin ein positiver Sondereffekt von 1,5 Mio. Euro für aktivierte Entwicklungsleistungen enthalten. Der Gewinn je Aktie belief sich auf 0,96 Euro, und liegt aufgrund hoher Ertragssteuern unter dem Vorjahr. Als Dividende möchte das Unternehmen 0,5 Euro/Aktie (Rendite: 5,7%) ausschütten.

Für 2012 ist Viscom zurückhaltend. Es wird lediglich ein Umsatz von 52 - 54 Mio. Euro bei einer EBIT-Marge von 13 - 17% prognostiziert. Vorstand Volker Pape ist trotz der Finanzmarkturbulenzen optimistisch, dass die Investitionstätigkeit der Kunden, vor allem in Asien, "nicht wesentlich" beeinflusst wird. Der Gewinn je Aktie dürfte um 0,88 Euro landen. Damit beträgt das KGV 10. Wird der Nettocashbestand berücksichtigt, so kommt das KGV eher auf 7. Zudem unterstellen Analysten für 2013 einen deutlichen Gewinnsprung auf 1,03 Euro/Aktie. Tritt dieses Szenario ein, so ist die Aktie gar nicht teuer bewertet. Jedoch darf die hohe konjunkturelle Abhängigkeit nicht vernachlässigt werden, welche sich beispielsweise 2009 deutlich negativ bemerkbar machte.

Die Aktie bewegt sich in einem intakten Aufwärtstrend, obwohl der Ausblick auf 2012 konservativ ist. Sogar in der jüngsten Marktkonsolidierung bewies Viscom eine relative Stärke.

Wie geht man am besten vor?

Solange der Markt eine hohe Volatilität aufweist, würde ich abwarten. Häufig kommt es im Nebenwertebereich zu kurzen und starken Rücksetzern von rund 10%. Diese können zu antizyklischen Einstiegen genutzt werden. Erst wenn sich der Gesamtmarkt wieder stabilisiert hat, sollte prozyklischen Signalen (z.B. Ausbrüchen) gefolgt werden. Stoppkurs rund 8% unter Einstieg!

im letzten Blogbeitrag stellte ich Ihnen zwei Nebenwerte vor, die mit einer relativen Stärke überzeugten (Welche Nebenwerte-Bullen gibt es?). Erfreulicherweise hielt diese an, obwohl die Marktturbulenzen zuletzt zunahmen. Ich habe einen weiteren Titel gefunden, der sich in einem intakten Aufwärtstrend bewegt.

Viscom ist ein Hersteller von optischen und röntgentechnischen Inspektionssystemen, die zur Qualitätssicherung in der Automobil-, Elektronik- oder Luftfahrtbranche zum Einsatz kommen. Mit den Lösungen lassen sich Produktionsfehler oder Materialschwächen identifizieren. Nach einem starken Gewinneinbruch in 2008 und 2009 läuft das Unternehmen nun wieder zur Höchstform auf.

In 2011 wurde ein neuer Umsatzrekord mit 53,5 Mio. Euro (+33,75%) erzielt. Das EBIT expandierte um 69% auf 12 Mio. Euro. Allerdings ist darin ein positiver Sondereffekt von 1,5 Mio. Euro für aktivierte Entwicklungsleistungen enthalten. Der Gewinn je Aktie belief sich auf 0,96 Euro, und liegt aufgrund hoher Ertragssteuern unter dem Vorjahr. Als Dividende möchte das Unternehmen 0,5 Euro/Aktie (Rendite: 5,7%) ausschütten.

Für 2012 ist Viscom zurückhaltend. Es wird lediglich ein Umsatz von 52 - 54 Mio. Euro bei einer EBIT-Marge von 13 - 17% prognostiziert. Vorstand Volker Pape ist trotz der Finanzmarkturbulenzen optimistisch, dass die Investitionstätigkeit der Kunden, vor allem in Asien, "nicht wesentlich" beeinflusst wird. Der Gewinn je Aktie dürfte um 0,88 Euro landen. Damit beträgt das KGV 10. Wird der Nettocashbestand berücksichtigt, so kommt das KGV eher auf 7. Zudem unterstellen Analysten für 2013 einen deutlichen Gewinnsprung auf 1,03 Euro/Aktie. Tritt dieses Szenario ein, so ist die Aktie gar nicht teuer bewertet. Jedoch darf die hohe konjunkturelle Abhängigkeit nicht vernachlässigt werden, welche sich beispielsweise 2009 deutlich negativ bemerkbar machte.

Die Aktie bewegt sich in einem intakten Aufwärtstrend, obwohl der Ausblick auf 2012 konservativ ist. Sogar in der jüngsten Marktkonsolidierung bewies Viscom eine relative Stärke.

Wie geht man am besten vor?

Solange der Markt eine hohe Volatilität aufweist, würde ich abwarten. Häufig kommt es im Nebenwertebereich zu kurzen und starken Rücksetzern von rund 10%. Diese können zu antizyklischen Einstiegen genutzt werden. Erst wenn sich der Gesamtmarkt wieder stabilisiert hat, sollte prozyklischen Signalen (z.B. Ausbrüchen) gefolgt werden. Stoppkurs rund 8% unter Einstieg!

| bewerten | 2 Bewertungen |

|

Montag, 16. April 2012

Kategorie: Real Money-Trading |

0 Kommentare

Welche Nebenwerte-Bullen gibt es?

Liebe Leser,

im Trading-Channel werfe ich regelmäßig einen Blick auf spannende Nebenwerte. Nachfolgend lesen Sie, welche zwei Aktien sich der Marktkorrektur entziehen konnten:

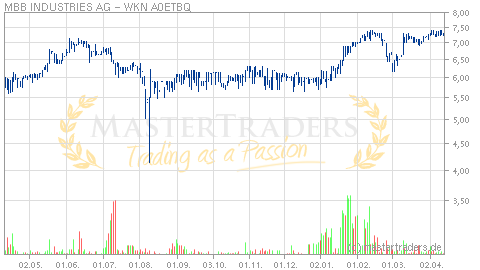

MBB war in den vergangenen Jahren ein Langweiler. Zuletzt ist die Aktie infolge guter 2011er Zahlen, einem Aktienrückkaufprogramm und einer spannenden Übernahme unter hohem Volumen angesprungen.

Bei MBB handelt es sich um eine Unternehmensgruppe, die neben dem organischen Wachstum auf Zukäufe im Mittelstand und deren langfristige Weiterentwicklung setzt. Knapp 75% aller Anteile hält die Gründerfamilie. Zum Portfolio gehören sechs Firmen mit dem Schwerpunkt technische Applikationen, Industrieproduktion sowie Handel&Dienstleistungen. Was die Wenigsten wissen ist, dass MBB über seine 80%ige Beteiligung an der DTS IT AG vom Cloud Computing profitiert. Denn DTS ist ein "IT-Infrastruktur-Anbieter spezialisiert auf Cloud-Computing" mit einem breiten "Leistungsangebot in allen Schichten der Cloud". Anfang März wurde der Kauf von CLAAS Fertigungstechnik GmbH mitgeteilt, dessen Abschluss im zweiten Quartal vollzogen werden soll. "CLASS Fertigungstechnik ist ein führender, internationaler Anlagenbauer von Schweiß- und Montageanlagen für die Automobilindustrie." Außerdem ist das Unternehmen in Branchen wie der Luftfahrt, Solar- und Windkraft tätig. Mit dieser Übernahme erschließt MBB neue Wachstumsbranchen und positioniert sich in der boomenden Autoindustrie, wo viele deutsche Hersteller zum Kundenkreis gehören sollen. Das Übernahmeobjekt erwirtschaftete 2011 einen Umsatz von rund 100 Mio. Euro und war profitabel.

Im Jahr 2011 erzielte MBB einen Umsatz von 113,7 Mio. Euro sowie einen Gewinn von 0,51 Euro/Aktie. Für 2012 ging man vor der Übernahme von CLAAS von einem weiteren Umsatz- und Ergebniswachstum aus. Nach der CLAAS-Akquisition wird sich der Umsatz auf über 200 Mio. Euro verdoppeln. Die Analystenschätzungen für den Gewinn je Aktie kommen auf 0,81 Euro.

Der Titel ist auf aktuellem Niveau interessant. Die jüngste Übernahme sollte den Umsatz und Gewinn in den nächsten Jahren positiv beeinflussen. Damit steigt die Wahrscheinlichkeit, dass die MBB-Aktie ihre Lethargie ablegt und das 52-Wochenhoch um 7,40 Euro überwindet. Die Analysten von CloseBrothers Seydler taxieren das Kursziel auf 12 Euro.

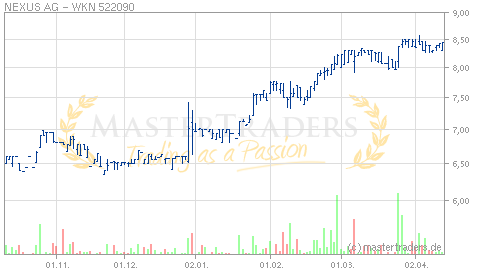

Nexus ist auf IT-Lösungen im Gesundheitswesen spezialisiert. Die Lösungen reichen vom Klinikinformationssystem über das Klinikmanagement bis hin zum Qualitätsmanagement. Ziel des Unternehmens ist es mit seinen Produkten die Qualität zu steigern und gleichzeitig die Kosten bei medizinischen Prozessen zu reduzieren. Mitte letzten Jahres tätigte Nexus eine spannende Übernahme. Und zwar wurde Optim SAS übernommen. Hierbei handelt es sich um einen Softwarespezialisten für den Bereich OP- und Sterilisationsmanagements. "Diese Themen sind von zunehmender Bedeutung, da die Verbesserung des Infektionsmanagement und die Optimierung der OP Auslastung zu Kernthemen des Krankenhausmanagements geworden sind."

An Nexus überzeugt das kontinuierliche Umsatz- und Gewinnwachstum. In der nachfolgenden Tabelle habe ich Ihnen die Entwicklungen der letzten Jahre zusammengefasst. Ich glaube es gibt am deutschen Markt kaum ein weiteres Unternehmen, welches einen ähnlichen Wachstumstrend aufweisen kann. Rund 18% der Marktkapitalisierung sind durch die Barmittel und Wertpapiere abdeckt. Finanzverbindlichkeiten hat Nexus keine. Die Eigenkapitalquote beträgt 72,3%.

In 2011 erzielte Nexus einen Umsatz von 49,49 Mio. Euro (+23,4%) und einen Nettogewinn i.H.v. 4,695 Mio. Euro (+32,7%). Analysten prognostizieren eine Fortsetzung der positiven Entwicklung und erwarten für 2012 64,2 Mio. Euro an Umsatz und einen Gewinn je Aktie von 0,51. Für 2013 werden 72,6 Mio. Euro und 0,66 Euro/Aktie angenommen.

Die Aktienkursentwicklung reflektiert den Trend bei Umsatz und Ertrag. An schwächeren Tagen kann der Titel eingesammelt werden. Alternativ bietet sich ein Einstieg an, wenn Nexus bei 8,50 Euro ausbricht. Stopp rund 10% unter dem Einstiegskurs platzieren.

im Trading-Channel werfe ich regelmäßig einen Blick auf spannende Nebenwerte. Nachfolgend lesen Sie, welche zwei Aktien sich der Marktkorrektur entziehen konnten:

MBB war in den vergangenen Jahren ein Langweiler. Zuletzt ist die Aktie infolge guter 2011er Zahlen, einem Aktienrückkaufprogramm und einer spannenden Übernahme unter hohem Volumen angesprungen.

Bei MBB handelt es sich um eine Unternehmensgruppe, die neben dem organischen Wachstum auf Zukäufe im Mittelstand und deren langfristige Weiterentwicklung setzt. Knapp 75% aller Anteile hält die Gründerfamilie. Zum Portfolio gehören sechs Firmen mit dem Schwerpunkt technische Applikationen, Industrieproduktion sowie Handel&Dienstleistungen. Was die Wenigsten wissen ist, dass MBB über seine 80%ige Beteiligung an der DTS IT AG vom Cloud Computing profitiert. Denn DTS ist ein "IT-Infrastruktur-Anbieter spezialisiert auf Cloud-Computing" mit einem breiten "Leistungsangebot in allen Schichten der Cloud". Anfang März wurde der Kauf von CLAAS Fertigungstechnik GmbH mitgeteilt, dessen Abschluss im zweiten Quartal vollzogen werden soll. "CLASS Fertigungstechnik ist ein führender, internationaler Anlagenbauer von Schweiß- und Montageanlagen für die Automobilindustrie." Außerdem ist das Unternehmen in Branchen wie der Luftfahrt, Solar- und Windkraft tätig. Mit dieser Übernahme erschließt MBB neue Wachstumsbranchen und positioniert sich in der boomenden Autoindustrie, wo viele deutsche Hersteller zum Kundenkreis gehören sollen. Das Übernahmeobjekt erwirtschaftete 2011 einen Umsatz von rund 100 Mio. Euro und war profitabel.

Im Jahr 2011 erzielte MBB einen Umsatz von 113,7 Mio. Euro sowie einen Gewinn von 0,51 Euro/Aktie. Für 2012 ging man vor der Übernahme von CLAAS von einem weiteren Umsatz- und Ergebniswachstum aus. Nach der CLAAS-Akquisition wird sich der Umsatz auf über 200 Mio. Euro verdoppeln. Die Analystenschätzungen für den Gewinn je Aktie kommen auf 0,81 Euro.

Der Titel ist auf aktuellem Niveau interessant. Die jüngste Übernahme sollte den Umsatz und Gewinn in den nächsten Jahren positiv beeinflussen. Damit steigt die Wahrscheinlichkeit, dass die MBB-Aktie ihre Lethargie ablegt und das 52-Wochenhoch um 7,40 Euro überwindet. Die Analysten von CloseBrothers Seydler taxieren das Kursziel auf 12 Euro.

Nexus ist auf IT-Lösungen im Gesundheitswesen spezialisiert. Die Lösungen reichen vom Klinikinformationssystem über das Klinikmanagement bis hin zum Qualitätsmanagement. Ziel des Unternehmens ist es mit seinen Produkten die Qualität zu steigern und gleichzeitig die Kosten bei medizinischen Prozessen zu reduzieren. Mitte letzten Jahres tätigte Nexus eine spannende Übernahme. Und zwar wurde Optim SAS übernommen. Hierbei handelt es sich um einen Softwarespezialisten für den Bereich OP- und Sterilisationsmanagements. "Diese Themen sind von zunehmender Bedeutung, da die Verbesserung des Infektionsmanagement und die Optimierung der OP Auslastung zu Kernthemen des Krankenhausmanagements geworden sind."

An Nexus überzeugt das kontinuierliche Umsatz- und Gewinnwachstum. In der nachfolgenden Tabelle habe ich Ihnen die Entwicklungen der letzten Jahre zusammengefasst. Ich glaube es gibt am deutschen Markt kaum ein weiteres Unternehmen, welches einen ähnlichen Wachstumstrend aufweisen kann. Rund 18% der Marktkapitalisierung sind durch die Barmittel und Wertpapiere abdeckt. Finanzverbindlichkeiten hat Nexus keine. Die Eigenkapitalquote beträgt 72,3%.

In 2011 erzielte Nexus einen Umsatz von 49,49 Mio. Euro (+23,4%) und einen Nettogewinn i.H.v. 4,695 Mio. Euro (+32,7%). Analysten prognostizieren eine Fortsetzung der positiven Entwicklung und erwarten für 2012 64,2 Mio. Euro an Umsatz und einen Gewinn je Aktie von 0,51. Für 2013 werden 72,6 Mio. Euro und 0,66 Euro/Aktie angenommen.

Die Aktienkursentwicklung reflektiert den Trend bei Umsatz und Ertrag. An schwächeren Tagen kann der Titel eingesammelt werden. Alternativ bietet sich ein Einstieg an, wenn Nexus bei 8,50 Euro ausbricht. Stopp rund 10% unter dem Einstiegskurs platzieren.

| bewerten | 4 Bewertungen |

|

Sonntag, 08. April 2012

Kategorie: Real Money-Trading |

0 Kommentare

Trading-Ideen für die Börsentage nach Ostern

Liebe Leser,

werfen wir einen Blick auf aussichtsreiche Trading-Kandidaten für die neue Börsenwoche, welche aufgrund der Osterfeiertage am Dienstag beginnt.

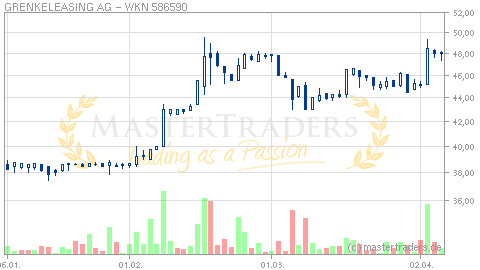

Grenkeleasing ist ein Spezialist für das Small-Ticket-Leasing, d.h. dem Leasing von IT-Investitionsgütern, wie PCs, Notebooks, Monitoren oder Kopiertechnik, deren Anschaffungspreis rund 25.000 Euro beträgt. In Europa nimmt das Unternehmen eine führende Position ein.

Ein verheißungsvoller Start gelang ins neue Geschäftsjahr. In 2012 ist ein Wachstum beim Neugeschäft i.H.v. 15% geplant. Bereits im ersten Quartal gelang eine Zunahme um 24,5% auf 238,9 Mio. Euro. Gegenüber dem Vorquartal konnte die Marge des Deckungsbeitrages2 auf 17,7% gesteigert werden. Der Gewinn je Aktie könnte im aktuellen Jahr bei 3,1 Euro/Aktie landen und nach Analystenschätzungen in 2013 auf 3,56 Euro/Aktie expandieren. Mit einem KGV von über 13 ist die Aktie nicht mehr billig.

Besonders überzeugend sieht die Chartstruktur von Grenkeleasing aus. Nachdem letzten Dienstag das starke Wachstum beim Neugeschäft publiziert wurde, zog die Aktie unter hohem Volumen auf über 48 Euro an. An den beiden folgenden Korrekturtagen, als der Gesamtmarkt sehr schwach war, kam bei Grenkeleasing kein Verkaufsdruck auf. Das ist als bullisch zu werten, sodass der Kurs schon in Kürze auf ein neues 5-Jahreshoch bei 50 Euro ausbrechen könnte. Wenn die Aktie wieder Momentum entwickelt und in Richtung 49 Euro läuft, kann eine Trading-Position eröffnet werden. Im Anschluss sollte der Stoppkurs bei rund 46 Euro platziert werden.

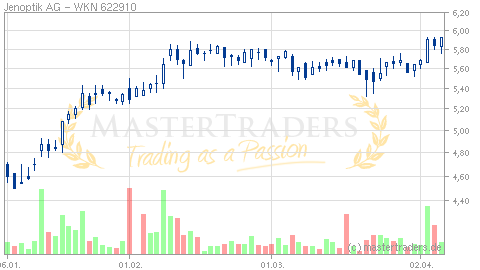

Jenoptik wird als Rotationskandidat gespielt. Nach Unternehmensangaben ist der Start ins Jahr 2012 gut verlaufen. Es wird ein organisches Umsatzwachstum von 2 - 6% gegenüber 2011 angestrebt. Die Analysten gehen von einem Gewinn je Aktie von 0,50 Euro aus, der sich in 2013 auf 0,56 Euro erhöhen soll.

Die Aktie konsolidierte seit Anfang Februar unterhalb von 5,80 Euro. Am vergangenen Dienstag keimte seit langer Zeit wieder starkes Kaufinteresse auf. Neue Unternehmensnachrichten wurden an diesem Tage nicht publiziert. Es scheint, als suchten die Marktteilnehmer nach Aktien, welche in den vergangenen Wochen noch nicht gelaufen sind und charttechnisch sauber auskonsolidiert haben. Jenoptik ist ein derartiger Kandidat. Seit dem Long-Day vom Dienstag beweist die Aktie eine relative Stärke. Ich denke dieser Momentumentwicklung lässt sich mit einem Stoppkurs im Bereich 5,70 Euro folgen.

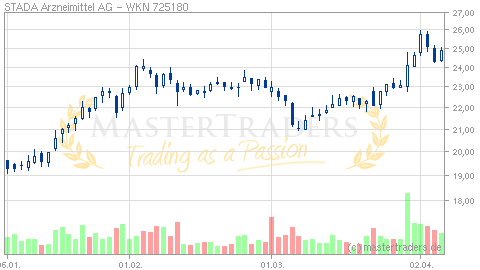

Ein aussichtsreiches Swing Trading Signal, das für ein vorläufiges Tief spricht, hat Stada Arzneimittel ausgebildet. Der fundamentale Treiber ist, dass in den nächsten Jahren Medikamente im Wert von 150 Mrd. USD ihren Patentschutz verlieren. "Das Auslaufen der Patente zahlreicher Blockbuster-Medikamente im Wert von 150 Milliarden US-Dollar in den Jahren 2010 bis 2017 wird das Wachstum des weltweiten Generika-Marktes ankurbeln", so die Analystin Chidambaram von der Unternehmensberatung Frost & Sullivan. Bis 2018 dürften die Umsätze des Generikamarktes auf 231 Mrd. USD ansteigen, nachdem es 2010 noch 123,85 Mrd. USD waren.

In 2011 verzeichnete Stada einen Konzernumsatz von 1,72 Mrd. Euro (+5%). Aufgrund von Sonderbelastungen (Wertberichtigungen von Forderungen) brach der Gewinn je Aktie um 68% auf 0,37 Euro ein. Entscheidend ist der Ausblick. Für 2012 erwartet der Vorstand eine "klare Steigerung des Konzernumsatzes". Der Ertrag dürfte deutlich zulegen. Analysten sehen bei einem Umsatz von 1,85 Mrd. Euro einen Gewinn je Aktie von 2,71 Euro. Im kommenden Jahr sollten dann 3,09 Euro/Aktie drin sein. Damit liegt das KGV13e bei nur 8! Mittelfristig, d.h. bis 2014, möchte Stada einen Umsatz von mindestens 2,15 Mrd. Euro und einen Gewinn i.H.v. 215 Mio. Euro erzielen. Dann würde sich das Ergebnis je Aktie auf gut 3,65 Euro belaufen und das KGV auf unter 7 sinken.

Die Aktie präsentierte sich am Donnerstag sehr stark und drehte wieder nach oben. Gerade weil die mittelfristige Wachstumsperspektive überzeugend ist und die Bewertung niedrig wäre, stehen die Chancen auf ein lokales Tief um 24 Euro sehr gut. Trading-Buy auf dem aktuellen Niveau mit einem Stoppkurs um 24 Euro.

werfen wir einen Blick auf aussichtsreiche Trading-Kandidaten für die neue Börsenwoche, welche aufgrund der Osterfeiertage am Dienstag beginnt.

Grenkeleasing ist ein Spezialist für das Small-Ticket-Leasing, d.h. dem Leasing von IT-Investitionsgütern, wie PCs, Notebooks, Monitoren oder Kopiertechnik, deren Anschaffungspreis rund 25.000 Euro beträgt. In Europa nimmt das Unternehmen eine führende Position ein.

Ein verheißungsvoller Start gelang ins neue Geschäftsjahr. In 2012 ist ein Wachstum beim Neugeschäft i.H.v. 15% geplant. Bereits im ersten Quartal gelang eine Zunahme um 24,5% auf 238,9 Mio. Euro. Gegenüber dem Vorquartal konnte die Marge des Deckungsbeitrages2 auf 17,7% gesteigert werden. Der Gewinn je Aktie könnte im aktuellen Jahr bei 3,1 Euro/Aktie landen und nach Analystenschätzungen in 2013 auf 3,56 Euro/Aktie expandieren. Mit einem KGV von über 13 ist die Aktie nicht mehr billig.

Besonders überzeugend sieht die Chartstruktur von Grenkeleasing aus. Nachdem letzten Dienstag das starke Wachstum beim Neugeschäft publiziert wurde, zog die Aktie unter hohem Volumen auf über 48 Euro an. An den beiden folgenden Korrekturtagen, als der Gesamtmarkt sehr schwach war, kam bei Grenkeleasing kein Verkaufsdruck auf. Das ist als bullisch zu werten, sodass der Kurs schon in Kürze auf ein neues 5-Jahreshoch bei 50 Euro ausbrechen könnte. Wenn die Aktie wieder Momentum entwickelt und in Richtung 49 Euro läuft, kann eine Trading-Position eröffnet werden. Im Anschluss sollte der Stoppkurs bei rund 46 Euro platziert werden.

Jenoptik wird als Rotationskandidat gespielt. Nach Unternehmensangaben ist der Start ins Jahr 2012 gut verlaufen. Es wird ein organisches Umsatzwachstum von 2 - 6% gegenüber 2011 angestrebt. Die Analysten gehen von einem Gewinn je Aktie von 0,50 Euro aus, der sich in 2013 auf 0,56 Euro erhöhen soll.

Die Aktie konsolidierte seit Anfang Februar unterhalb von 5,80 Euro. Am vergangenen Dienstag keimte seit langer Zeit wieder starkes Kaufinteresse auf. Neue Unternehmensnachrichten wurden an diesem Tage nicht publiziert. Es scheint, als suchten die Marktteilnehmer nach Aktien, welche in den vergangenen Wochen noch nicht gelaufen sind und charttechnisch sauber auskonsolidiert haben. Jenoptik ist ein derartiger Kandidat. Seit dem Long-Day vom Dienstag beweist die Aktie eine relative Stärke. Ich denke dieser Momentumentwicklung lässt sich mit einem Stoppkurs im Bereich 5,70 Euro folgen.

Ein aussichtsreiches Swing Trading Signal, das für ein vorläufiges Tief spricht, hat Stada Arzneimittel ausgebildet. Der fundamentale Treiber ist, dass in den nächsten Jahren Medikamente im Wert von 150 Mrd. USD ihren Patentschutz verlieren. "Das Auslaufen der Patente zahlreicher Blockbuster-Medikamente im Wert von 150 Milliarden US-Dollar in den Jahren 2010 bis 2017 wird das Wachstum des weltweiten Generika-Marktes ankurbeln", so die Analystin Chidambaram von der Unternehmensberatung Frost & Sullivan. Bis 2018 dürften die Umsätze des Generikamarktes auf 231 Mrd. USD ansteigen, nachdem es 2010 noch 123,85 Mrd. USD waren.

In 2011 verzeichnete Stada einen Konzernumsatz von 1,72 Mrd. Euro (+5%). Aufgrund von Sonderbelastungen (Wertberichtigungen von Forderungen) brach der Gewinn je Aktie um 68% auf 0,37 Euro ein. Entscheidend ist der Ausblick. Für 2012 erwartet der Vorstand eine "klare Steigerung des Konzernumsatzes". Der Ertrag dürfte deutlich zulegen. Analysten sehen bei einem Umsatz von 1,85 Mrd. Euro einen Gewinn je Aktie von 2,71 Euro. Im kommenden Jahr sollten dann 3,09 Euro/Aktie drin sein. Damit liegt das KGV13e bei nur 8! Mittelfristig, d.h. bis 2014, möchte Stada einen Umsatz von mindestens 2,15 Mrd. Euro und einen Gewinn i.H.v. 215 Mio. Euro erzielen. Dann würde sich das Ergebnis je Aktie auf gut 3,65 Euro belaufen und das KGV auf unter 7 sinken.

Die Aktie präsentierte sich am Donnerstag sehr stark und drehte wieder nach oben. Gerade weil die mittelfristige Wachstumsperspektive überzeugend ist und die Bewertung niedrig wäre, stehen die Chancen auf ein lokales Tief um 24 Euro sehr gut. Trading-Buy auf dem aktuellen Niveau mit einem Stoppkurs um 24 Euro.

| bewerten | 3 Bewertungen |

|