|

|

Diplom Volkswirt

Master of Science

Geschäftsführer TraderFox GmbH

Chefredakteur TradeCentre Börsenbrief

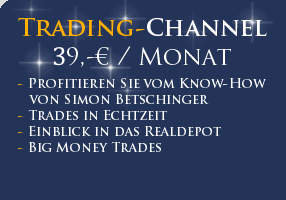

Performance

Start: April 2006 mit 100.000 Euro

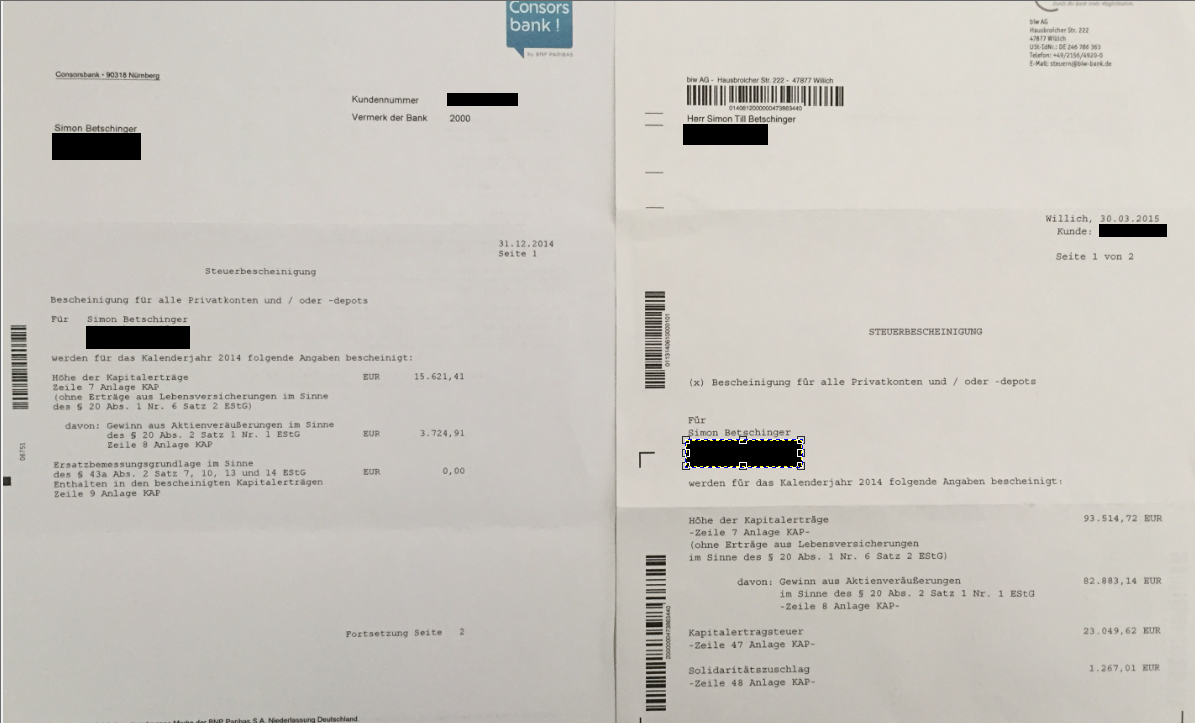

2006: +58.377 Euro (Bescheinigung)

2007: +367.000 Euro (Bescheinigung)

2008: +140.000 Euro (Bescheinigung)

2009: +362.000 Euro (Bescheinigung)

2010: +236.800 Euro (Bescheinigung)

2011: +70.000 (Bescheinigung)

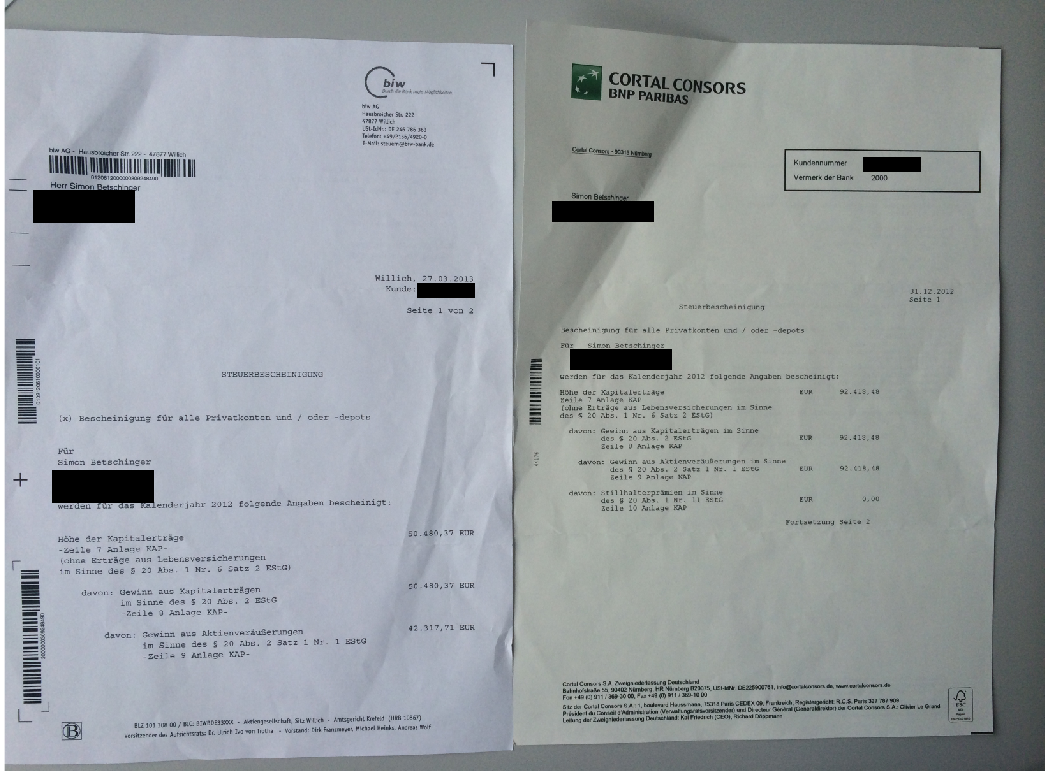

2012: 142.898,85 (Bescheinigung)

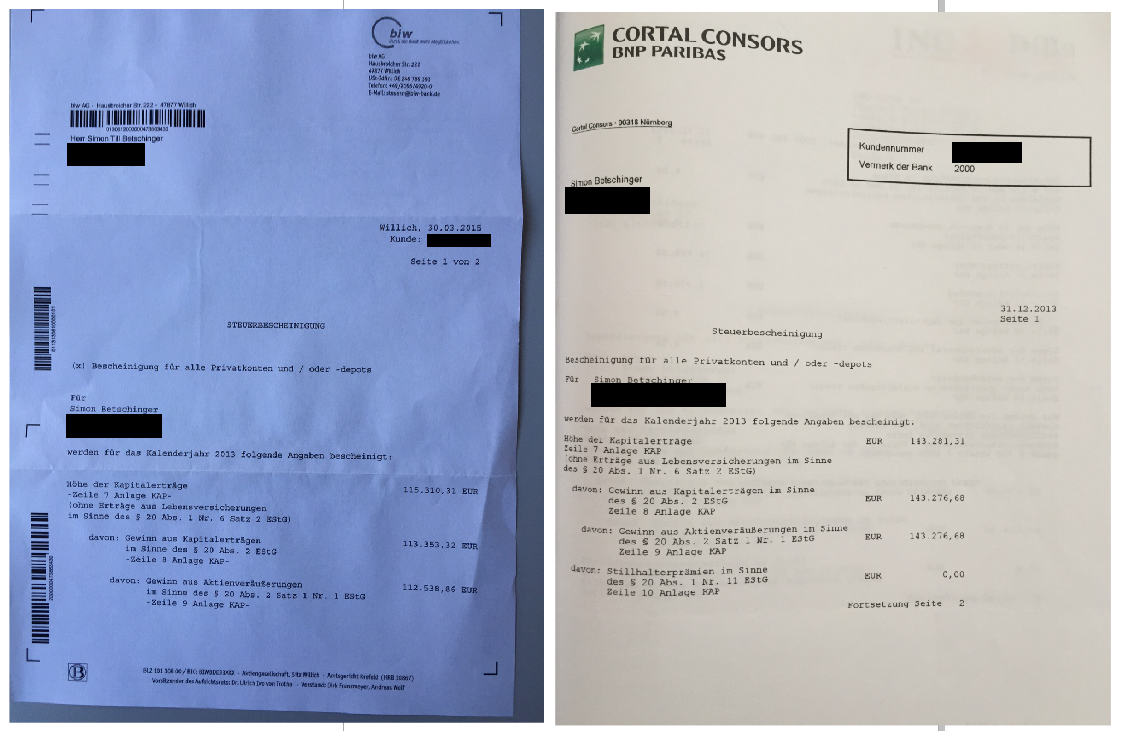

2013: 258.586,98 (Bescheinigung)

2014: +109.136,13 (Bescheinigung)

Bescheinigungen ab 2015: Der MasterTrader ist erfolgreicher denn je. Zum Beispiel Versiebszehnfachung mit NVIDIA. Oder Verdreifachung im The Bullboard Depot. Aber ich gebe aus privaten Gründen keinen detaillierten Einblick mehr in mein Vermögen.

Hinweis nach dem WPHG zur Aufklärung über mögliche Interessenskonflikte:

Simon Betschinger handelt regelmäßig mit in diesem Blog besprochenen Wertpapieren und besitzen eventuell Positionen in den genannten Papieren. Er klärt zu 100 % transparent über Eigenpositionen auf, wenn er darüber schreibt und hat sich strengen Verhaltensvorschriften verpflichtet.

Neu seit 2020: Der Telegram Trading-Room von Simon Betschinger. Bereits 650 Kunden nutzen diesen Service. Der Trading-Room ist für alle MasterTraders-Kunden zugänglich.

| Live Trading Ticker |

| 19.04. 16:16 Uhr ******************* |

| 17.04. 19:11 Uhr ******************* |

| 17.04. 18:51 Uhr 4500 Dropbox verkauft zu 22,89 USD an der NYSE |

| 15.04. 21:24 Uhr 2000 Pure Storage verkauft zu 52,48 USD an der NYSE |

| 20.03. 15:31 Uhr 2000 Pure Storage (WKN A14YFN) gekauft zu 51,28 USD an der NYSE |

Reales 100.000 Trading-Depot

Donnerstag, 31. Mai 2007

Nordex: Es geht wieder los!

| bewerten | 0 Bewertungen |

|

{kind=link}

{kind=link}

{kind=link}

{kind=link}

Endlich...

| bewerten | 0 Bewertungen |

|

Zwischenbilanz: Weitermachen, weitermachen, weitermachen...

Ich bin mitterlweile sehr froh, dass ich diesen Blog und auch den Premium-Blog begonnen habe. Der "Zwang" unseren Abonnenten neue Trading-Chancen vorzustellen, treibt mich an weiterhin täglich die Unternehmensnachrichten zu verfolgen, die Tagesgewinner zu prüfen und unzählige von Charts durchzugehen. Aber nur durch dieses ständige "am Ball bleiben" hält man sich die Option offen, neue aussichtsreiche Aktien zu entdecken. Heute finden Sie im Premium-Blog eine Aktie, die mit einem KGV von nur 8 und einer Dividendenrendite von 4% noch Aufwärtspotenzial verspricht.

Wirklich schade ist, dass wir bei dem Spekulationsrausch in China nicht mitmachen können. Wenn ich den Daten in der Financial Times glauben darf, eröffnen in China derzeit täglich 300.000 Menschen ein neues Depot. Die Leute verkaufen ihre Altervorsorge, wechseln ihren Beruf und nehmen Kredite auf, um am Aktien-Boom teilzuhaben. Wie bei uns am Neuen Markt im Jahr 2000. Das wäre doch die perfekte Gelegenheit auf die stärksten Aktien mit dem höchsten Momentum aufzuspringen, aber leider sind die A-Aktien in Shanghai nur Chinesen zugänglich.

Einen Titel, den ich mit viel Begeisteriung momentan beobachte, ist Allgeier. Diese Woche wurde die Aktie bereits von Börse Online empfohlen und gestern von Euro am Sonntag. Die Kennziffern sind beeindruckend. Börse Online schätzt das KGV2008 auf 7,1. "Der Dienstleistungskonzern beschleunigt durch Akquisitionen seine Expansion. Der Small Cap strebt neuen Fünfjahreshochs entgegen... Wachstumsmotor von Allgeier ist der Personalservicebereich. Der Konzern ist Ende 2005 in das Geschäft mit Zeitarbeit durch die Übernahme der MR-Wirtschaftsberatung und der Interim-Plan eingestiegen!" Der Vorstandschef peilt für 2007 einen Konzernumsatz von 250 Millionen Euro und ein EBIT von 14 Millionen Euro an. Der Börsenwert von 60 Millionen Euro scheint demnach relativ moderat. Lediglich das Kusverhalten der Aktie, die trotz der ständigen Empfehlungen nicht so richtig in Schwung kommen will, passt nicht so ganz in das rosige Bild. Ich kann das verstehen, schließlich führen Akquisitionen nicht zu Wertsteigerungen, wenn wir davon ausgehen, dass keine "free lunchs" verteilt werden. Wertsteigerungspotenzial entsteht nur durch organisches Wachstums des neuen Konzerns und ob das gelingt, muss sich erst noch zeigen. Es gibt nicht wenige Unternehmen, die sich mit zahlreichen Übernahmen in gefährliche Gewässer manövriert haben.

| bewerten | 0 Bewertungen |

|

Fantastische Zahlen!

Was macht Manz Automation so erfolgreich?

(Quelle der Textpassagen in Anführungszeichen ist die Website von Manz Automation)

- "Sämtliche Systemlösungen von Manz beruhen auf den Basistechnologien Robotertechnik, Bildverarbeitung, Lasertechnik und Steuerungstechnik. Auf diesen Fachgebieten verfügt Manz über weit reichende eigene Kompetenzen und einen Stamm an erfahrenen Mitarbeitern". Die Systeme von Manz Automation gelten als weltweit führend!

- "Manz beschäftigt sich bereits seit vielen Jahren mit Automatisierungs-

lösungen für die Solarzellenfertigung und hat in dieser noch jungen Industrie mit innovativen Systemlösungen die Trends mitbestimmt. Präzise und schnelle Robotersysteme in Verbindung mit leistungsfähigen Bildverarbeitungssystemen erlauben Taktzeiten von unter 1,5 Sekunden bei minimalen Bruchraten." Man hört, dass so gut wie jeder Solarproduzent mit den Systemen von Manz arbeiten möchte, die an Geschwindigkeit bei gleichzeitiger Reduzierung der Ausschussraten nicht zu überbieten sind. - Ein weiteres Geschäftsfeld des Unternehmens ist der boomende Markt für LCD-Flachbildschirme. "Die Fertigung von LCD-Flachbildschirmen erfolgt unter extremen Reinraumbedingungen. Die hohen Qualitätsansprüche erfordern das automatisierte Handling der Glassubstrate. Die besondere Herausforderung besteht in der Handhabung der bis zu 4m² großen und nur 0,7mm dicken Glasscheiben. Manz hat hierfür in enger Zusammenarbeit mit Kunden und Herstellern von Prozessanlagen innovative Handlingsysteme entwickelt. Diese Systeme erfüllen in vollem Umfang die hohen Anforderungen hinsichtlich absoluter Reinheit, höchster Präzision und minimalem Glasbruch."

| bewerten | 0 Bewertungen |

|

Daimler-Call explodiert: Morgan Stanley hält 100 Euro für möglich!

Meine Call-Position ist bereits fast 30% im Plus (Bitte nutzen Sie den Premium-Blog, um täglich einen Einblick in sämtliche meiner Depotpositionen zu erhalten). Ich sehe mich durch die besagte Studie in meiner Einschätzung bestärkt und werde vermutlich davon absehen, kurzfristig Gewinne zu realisieren. Welche Dynamik eine Autoaktie entfalten kann, wenn die Restrukturierung greift, haben wir in den letzten beiden Jahren bei Volksagen beobachtet.

| bewerten | 0 Bewertungen |

|

Die wahrscheinlich günstigste Aktie in der boomenden Zeitarbeitsbranche!

- Die Allbecon Olympia AG hat den Umsatz im ersten Quartal 2007 von 74,6 Mio.

Euro um 22 Prozent auf 90,7 Mio. Euro gesteigert. Starke Zuwächse waren

insbesondere in Italien (82 Prozent) und in den Niederlanden (25 Prozent)

zu verzeichnen. Dabei ist es Allbecon Olympia gelungen ihren Marktanteil in

nahezu allen Ländern weiter zu steigern. - Das operative Ergebnis (EBIT) ist von 2,2 Mio. Euro um 33 Prozent auf 3,0

Mio. Euro gestiegen. - Für das gesamte Geschäftsjahr 2007 strebt Allbecon Olympia einen Umsatz von

über 400 Mio. Euro an. Trotz der geplanten Investitionen im Rahmen der

Wachstumsstrategie soll die EBIT-Marge ebenfalls weiter steigen. In der

zweiten Jahreshälfte 2007 werden die ersten Franchise-Geschäftsstellen in

Deutschland, Spanien und Italien eröffnet. Ab 2008 soll das Wachstum noch

weiter beschleunigt werden.

http://www.allbecon-olympia.de/uploads/tx_abcadhocmessages/AO_GB_2006_final_D.pdf

| bewerten | 0 Bewertungen |

|

Die Wende?

| bewerten | 0 Bewertungen |

|

Firmenübernahmen durch die Druckerpresse?

Indem die Notenbank einen Deckel auf die eigene Währung legt, lässt sich diese Geldmengenausweitung bequem mit der Anhäufung ausländischer Devisenreserven verbinden. Bislang hatte sich China darauf beschränkt amerikanische Obligationen zu kaufen. Das kann der US-Regierung willkommen sein, schließlich wird durch die hohe Nachfrage nach Staatsanleihen der langfristige "Investitions-Zinssatz" niedrig gehalten und das Außenbilanzdefizit problemlos finanziert. Anders sieht es aus wenn die Chinesen auf einmal amerikanische Aktiva akkumulieren. Ich rechne damit, dass die amerikanische Politik hier schon bald rigoros einen Riegel vorschieben und mit drastischen Wirtschaftssanktionen drohen wird. Es ist gut möglich, dass uns ein Handelskrieg droht, schließlich kann es keine Regierung tolerieren, dass ausländische Staaten einheimische Vermögenswerte ankaufen ganz Frech finanziert durch die eigene Druckerpresse.

| bewerten | 0 Bewertungen |

|

Interview mit Sprengkraft

"BMW verkauft nicht nur mehr, Ihr Konkurrent aus München ist auch profitabler. Wann wollen Sie dessen 8,4 Prozent Umsatzrendite schlagen?

Wir haben für dieses Jahr eine Umsatzrendite von mehr als sieben Prozent angekündigt. Ist die erreicht, werden wir klare Ziele für die Zukunft vorgeben - die werden eindeutig nach Norden gerichtet werden."

Dies ist eine klare Ankündigung für den Kapitalmarkt, dass Daimler ohne Chrysler sehr schnelle Fortschritte erzielen will. Wie Sie wissen, halte ich eine Call-Position auf die Aktie (komplette Depotübersicht im Premium-Blog) und erhoffe mir von den Ankündigungen des Konzernchefs kommende Woche nennenswerte Impulse. Die Börsianer dürften die Aussagen von Zetsche begrüßen, schließlich sind sie ein klarer Hinweis darauf wie groß die Wachstumspotenziale beim Gewinn tatsächlich sind. Der kometenhafte Aufstieg der Volkswagen-Aktien in den letzten beiden Jahren ist ein gutes Beispiel, um zu verdeutlichen, welche Dynamik ein Weltkonzern entfalten kann, wenn die Restrukturierungen greifen und die operativen Margen wieder anziehen.

| bewerten | 0 Bewertungen |

|

Der Bulle soll jetzt zeigen was er drauf hat!

Hier sind einige meiner aktuellen Momentum-Positionen!

Bertrandt: Die Ferdinand Porsche Stiftung hält 25% der Anteile. Ich hatte gestern im Premium-Blog noch einmal dargelegt, dass der Zulieferer von Volkswagen, Porsche und MAN verstärkt Aufträge zugeschoben bekommen dürfte.

Renk: Auch hier müssen Sie wissen wer die Fäden der Macht in der Hand hält

Strabag: Ein bisschen Schwung fehlt noch. Heute über 265 Euro und ich bin sehr zufrieden. Der Baukonzern profitiert von den neuen Infrastrukturinvestitionen und ist durch seinen neuen Großaktionär auch in Russland ganz vorne mit dabei

Bauer habe ich mir heute morgen zu Handelsbeginn reingelegt. Die Aktie ist - wie viele SDAX-Werte - eine typischer Spätstarter. Zuerst steigt der gesamte Markt, dann kommt Bauer irgendwann hinterher.

Roth + Rau halte ich natürlich immer noch. Nach den letzten Zahlen gehört die Aktie meiner Ansicht nach in den dreistelligen Kursbereich!

| bewerten | 0 Bewertungen |

|

Dachten Sie wirklich diese Aktie sei langweilig?

Wie kann man solche Aktien filtern? Wie Sie wissen, arbeite ich mit Martin König gerade an einem neuen Trading-Tool, das intelligent weltweit nach Momentum-Aktien screent. Dieses Tool wird eine sinnvolle Erweiterung zu unseren bisherigen Aktien-Scans darstellen. Wir haben eine gute Möglichkeit gefunden, um mit Hilfe einer normierten Covarianz genau die Titel zu finden, die sich von Marktschwankungen nicht beeindrucken lassen. Dieses Screening-Tool teilt Ihnen also mit welche Momentum-Aktien zur Zeit immun gegen kurzfristige Marktschwankungen sind. Ich kann es selbst kaum erwarten endlich systematisch nach solchen Wertpapieren zu suchen.

| bewerten | 0 Bewertungen |

|

Können die Institutionellen das ignorieren?

ANALYSE/Sal.Opp. hebt Fairen Wert Daimler auf 76,30 (61,60) EUR

Sal. Oppenheim erhöht nach der Abspaltung von Chrysler den Fairen Wert für

DaimlerChrysler. Daimler sei nun sehr viel profitabler, habe ein besseres

Risikoprofil und dürfte deshalb ein attraktiveres Unternehmen werden, so die

Analysten. Die Bedingungen des Verkaufs seien besser als erwartet. Bei Mercedes-

Benz erwarten die Analysten im Verlauf des Jahres noch ein verbesserte

Profitabilitätsziel, was die Aktie auch beflügeln dürfte.

| bewerten | 0 Bewertungen |

|

Insiderkäufe!

15. Mai: Kauf 245.000 zu 2,45 Euro

16. Mai: Kauf 65.000 zu 2,447 Euro

16. Mai: Kauf 85.000 zu 2,43 Euro

Ich kommentiere die Entwicklung bei dieser Aktie nicht mehr. Zu undurchsichtig waren die geschäftlichen Verstrickungen in den letzten Monaten.

| bewerten | 0 Bewertungen |

|

Zwei Top-Storys

Die Quartalszahlen von Roth & Rau liefen gerade über den Ticker. Meiner Einschätzung nach sind sie zu gut, um den stabilen Aufwärtstrend in Frage zu stellen. Der Titel dürfte die Chancen auf eine zügige Trendfortsetzung annehmen, die der Chart jetzt zweifelsohne bietet. Hier die Fakten

- Umsatzanstieg um 250 % auf 24.568 TEUR

- Bestätigung der Umsatzprognose von 100 Mio. Euro für 2007

- Auch die Erträge verzeichneten im ersten Quartal starke Zuwächse. So

verbesserte sich das Ergebnis vor Zinsen und Steuern (EBIT) mit 2.512 TEUR

um 175 % nach 914 TEUR im Vorjahreszeitraum. Die EBIT-Marge betrug demnach

10,2 % und lag damit auf dem Niveau des Gesamtjahres 2006 von 10,5 % - Mit Auftragseingängen in Höhe von 32.233 TEUR (Vorjahr: 7.329 TEUR) und einem

Auftragsbestand von 109.849 TEUR zum 31. März (Vorjahr: 16.279 TEUR)

erreichte die Roth & Rau AG die bisher höchsten Quartalswerte in der

Unternehmensgeschichte - Dr. Roth blickt optimistisch nach vorne: 'Die starken Quartalszahlen

zeigen, dass wir auf dem richtigen Weg sind. Wir sehen darin eine

Bestätigung unserer Wachstumsstrategie und halten an unserem anvisierten

Umsatzziel von 100 Mio. Euro und einem steigenden EBIT für das Gesamtjahr

fest - Börsenwert von 180 Millionen Euro ist angesichts der Wachstumsdynamik gerechtfertigt

| bewerten | 0 Bewertungen |

|

Worauf es wirklich ankommt!

Nehmen Sie den Maschinenbauer Berthold Hermle. Der Trend zeichnete sich hier in den letzten Monaten durch einen kontinuierlichen Aufwärtdrang mit sauberen Konsolidierungen und ohe Umsatzspitzen aus. Hier sind weitgehend nur überzeugte Investoren engagiert, denen egal ist wenn der Nasdaq einmal vier Prozent in drei Tagen abgibt.

Oder betrachen Sie KSB. Die Story der Aktie ist explosiv, weil das Unternehmen unter anderem als Ausrüster für die Energie -und Bergbauindustrie agiert. Weil der Kurs so hoch im dreistelligen Bereich notiert, wird die Aktie von den Zockern komplett ignoriert. Zocker kaufen lieber Titel die im Pennystock-Bereich notieren. Die Kursentwicklung ist auch hier durch saubere Konsolidierungen und geringe Pullbacks charakterisiert!

Verstehen Sie mich bitte nicht falsch. Ich gebe hier jetzt keine Kaufempfehlung für Berthold Hermle. Ich möchte nur betonen, dass es sinnvoll ist Aktien auszuwählen, die ein Schattendasein fristen was öffentliche Aufmerksamkeit betritt, wenn sich nach guten Zahlen ein Aufwärtstrend einstellt, der sich durch geringes Handelsvolumen und geringe Schwankungen auszeichnet.

| bewerten | 0 Bewertungen |

|

Oh je oh je oh je

| bewerten | 0 Bewertungen |

|

Der Bär brennt!

"Eine Korrektur, die zu einen extrem ansteigenden Pessimismus führt, befindet sich an diesem Punkt meist schon wieder am Ende"

Unter einem gigantischen Short-Squeeze werden die Bären aus ihren Positionen getrieben. Ich hatte es zwar geahnt, liebe Leser, aber ich habe nicht danach gehandelt. Mein Trading-Deopt konnte heute keine Rebound-Gewinne verbuchen. Im Gegenteil: Heute morgen noch hatte ich meinen Cash-Bestand erhöht.

| bewerten | 0 Bewertungen |

|

PVA Tepla: Paradox!

Ich schaue mir das Kurstreiben an und verstehe den Investor nicht, der heute riesige Pakete auf den Markt wirft. Der Wert einer Aktie ist der Barwert der zukünftigen Cashflows. Mit der Vorlage der Zahlen hat sich daran nichts geändert. Die Großaufträge von Ersol Wafers und Siltronis Samsung werden in den nächsten Quartal abgearbeitet. Sie konnten im 1. Quartal noch gar nicht enthalten sein. Neue Wachstumsmärkte warten darauf erschlossen zu werden. Ich zitiere aus dem Geschäftsbericht: "Mit einem US-amerikanischen Unternehmen wurde ein mehrjähriger Exklusiv-Vertrag für die Entwicklung einer Kristallzuchtanlage unterzeichnet. In dieser Anlage sollen bei sehr hohen Temperaturen Kristalle für Hochleistungs-LEDs gezüchtet werden, die zum Beispiel in Hauptscheinwerfern von Autos eingesetzt werden sollen. Auch sollen durch diese Art der hocheffizienten LEDs langfristig herkömmliche Glühlampen ersetzt werden!

Fazit: Ich halte PVA Tepla für eine hochattraktive Wachstumsaktie. Aber das wissen Sie bereits. Warum der Kurs auf die Zahlen so reagiert wie er reagiert, ist mir nicht schlüssig.

| bewerten | 0 Bewertungen |

|

Stotastisch!

| bewerten | 0 Bewertungen |

|

Watchlist

KWS Saat: Schöne Wiederaufnahme des Aufwärtstrends. Gefällt mir gut.

| bewerten | 0 Bewertungen |

|

Fluxx: Mega Deal!

- Altenholz, 9. Mai 2007 - Der Glücksspielspezialist FLUXX und der

Drogerie-Discounter SCHLECKER haben heute einen Vertrag über die

Einrichtung von Lottoservice-Stationen in fast allen SCHLECKER-Märkten in

Deutschland unterzeichnet.Die viermonatige Pilotphase in rund 400

SCHLECKER-Märkten im Großraum Krefeld hat die Erwartungen von FLUXX und

SCHLECKER erfüllt, so dass nun bis Mitte des Jahres bis zu 11.000

Drogeriemärkte mit dem Lottoservice ausgestattet werden sollen - Rainer Jacken, Vorstandssprecher der FLUXX AG: 'In wenigen Wochen werden

wir gemeinsam mit SCHLECKER fast ein Drittel aller Lottoannahmestellen in

Deutschland betreiben. Die Zusammenarbeit mit SCHLECKER ist für uns der

Durchbruch im stationären Vertrieb. - FLUXX ist ein auf die Vermittlung von Lotto und Wetten spezialisiertes

Unternehmen mit Sitz in Altenholz bei Kiel. Die für den Betrieb

erforderlichen Rechte und Lizenzen sowie das technische und marktrelevante

Know how versetzen FLUXX in die Lage, jede Form von lizenziertem

Glücksspiel über unterschiedliche Vertriebswege an den Endkunden zu

vermitteln.

| bewerten | 0 Bewertungen |

|

Chartbreak dank Kaufrausch?

Einen Research-Bericht zu Gerry-Weber finden Sie übrigens im letzten MasterTraders-Börsenbrief, den Sie sich hier gratis herunterladen können:

/trader/der-mastertrader/sie-kenne-meine-philosophie/p-110/

| bewerten | 0 Bewertungen |

|

Die Bären fühlen sich in der Oberhand!

"Mittlerweile kann sich nur noch ein Drittel aller befragten Panelmitglieder vorstellen, dass der DAX in einem Monat höher steht. So wenig DAX-Bullen gab es seit über einem Jahr nicht mehr.... Die Stimmung ist in den Keller gegangen."

Dieses pessimistische Verhalten konnte man im Nebenwerte-Segment in den letzten Tagen gut beobachten. Ich hatte den Eindruck, dass sämtliche kurzfristigen Player ihre Positionen geschmissen hatten. Eine Korrektur, die zu einen extrem ansteigenden Pessimismus führt, befindet sich an diesem Punkt meist schon wieder am Ende. Gefährlich wird es erst, wenn die Spieler voller Überzeugung anfangen in die fallenden Kurse antizyklisch ihre Positionen aufzustocken.

Mit Manz Automation habe ich heute bereits eine erste Rebound-Position für einen Momentumplayer eröffnet. Die Aktie hatte in den letzten Tagen ihre erste scharfe Korrektur seit Börsenlisting absolviert. Ich bin sehr gespannt, ob sie es schafft sofort wieder an ihr Momentum anzuknüpfen.

| bewerten | 0 Bewertungen |

|

Marktbreite katastrophal!

| bewerten | 0 Bewertungen |

|

Mein Trading-Depot-Tagebuch ist online!

/trader/der-mastertrader/premium/

Der Blog ist für mich die ideale Form, um Ihnen regelmäßig mein Trading-Research zur Verfügung zu stellen. Dieser Blog lohnt sich für Sie, weil Sie dort oft Trading-Ideen finden werden, auf Sie alleine nicht gekommen wären. Zusätzlich stelle ich dort mein Realdepot online und kommentiere meine Vorgehensweise.

Hier im freien Bereich geht es natürlich wie gewohnt weiter!

| bewerten | 0 Bewertungen |

|

Aktien, die ich haben will!

Ganz oben auf meiner Wunschliste steht Manz Automation. Der Schaufelverkäufer für die Solarindustrie ist der Konkurrenz um Meilen voraus. Die Auftragsbücher stapeln sich. Produktionskapazitäten können gar nicht so schnell aufgebaut werden, wie neue Aufträge reinkommen! Seit einer Woche wird das erste Mal in diesem gewaltigen Aufwärtstrend Kasse gemacht. Ich warte hier auf ein Downpeak, vorzugsweise in den 50er Bereich!

| bewerten | 0 Bewertungen |

|

Zu viele Spieler im Markt: There is no free lunch!

Schauen Sie sich meine PVA Tepla an. Die Aktie wird heute ebenfalls in die Tiefe gerissen. Bei 6 Euro hat sich noch niemand für diesen Titel interessiert. Als schließlich die 7,35 Euro letzten Dienstag gebreakt wurden, waren auf einmal alle dabei. In fast allen Foren habe ich gelesen wie geil doch PVA Tepla sei. Der gesamte Umsatz beim Chartbreak ging also offensichtlich auf Kurzfristzocker zurück. So etwas kann kurzfristig natürlich nicht gutgehen. Die Aktie hat gar keine andere Wahl als zu korrigieren und diese Jungs wieder alle raus zu spülen. There ist no free lunch! Nicht alle können am Markt gewinnen. Das ist das Naturgesetz der Börse.

Am Freitag kommen die Zahlen zum ersten Quartal. Sie dürften keine negativen Überraschungen beinhalten.

| bewerten | 0 Bewertungen |

|

Musterbeispiel: Bullenritt zum Olymp!

Ein Musterdepotbeispiel wie man Positionen proyzklisch aufbaut uns absichert, zeigt der Chart von H&R Wasag im letzten Jahr. Als langweiliger Industriewert war der Titel nicht sehr bekannt. Der Aufwärtstrend etablierte sich parallel zu den geschäftlichen Unternehmenserfolgen, ohne groß in der öffentlichen Aufmerksamkeit zu stehen. Die Käufe erfolgten an den Punkten, die mit Kreisen markiert sind. Die Absicherung der Position erfolgte nach dem Breakout unter dem letzten lokalen Tief.

Die besten Charts, die sich durch ruhige und konstante Trendverläufe abzeichnen, findet man oft in Märkten, die nicht so liquide gehandelt werden und in denen wenig professionelle Trader aktiv sind. Die Märkte in der Schweiz und Österreich zeichnen sich durch diese Charakteristika aus. Viele Aktien zeigen hier dieses wunderbare Trendverhalten, das aggressive Portfoliostrategien mit gleichzeitiger konservativer Positionsabsicherung ermöglicht! Mit Martin König arbeite ich gerade an einem Trading-Tool, dass aus den wichtigsten Märkten weltweit solche Charts herausfiltert. Wir hoffen es so schnell wie möglich Ihnen zugänglich zu machen.

| bewerten | 0 Bewertungen |

|

Der Ritt des Bullen!

Der 3. Teil des UN-Klimaberichts hat sich mit der Machbarkeit von Lösungsansätzen auseinander gesetzt. Wie kann konkret Energie eingespart werden? Betont wurde dabei die Notwendigkeit Gebäude energieeffizient zu gestalten, so dass die Wärme nicht ins Freie entweicht. Die energiesparenden Fassadendämmsysteme könnten für Sto demnach zum absoluten Boom-Markt avancieren. Das Unternehmen bezeichnet sich selbst als weltweit führend im Segment der Fassadendämmsysteme. Selten findet man eine so attraktive Mischung aus starken Wachstumsperspektiven und extrem günstigen fundamentalen Bewertungen.

Hier ist das Orderbuch kurz vor Handelsschluss. Trotz des gewaltigen Kursanstiegs in kürzester Zeit besteht kein nennenswertes Abgabeinteresse. Unglaublich...

Hier ist der Chart, der nicht den Hauch einer Konsolidierung zulässt. Der Trade läuft besser als ich je zum träumen gewagt habe!

| bewerten | 0 Bewertungen |

|

Wenn gute News schlechte News sind, dann..

Ich hatte die These, dass die Kursrally bei Aktien wie Solarworld und Conergy vorbei ist, bereits vor einem Jahr aufgestellt. Der Chart zeigt, dass eine Solarworld die gesamten Bullenmarkt des letzten Jahres verschlafen hat. Die Kurse standen vor einem Jahr höher. Das Kursverhalten einer Solarworld nach den guten Nachrichten, lässt meiner Ansicht nach nur den Schluss zu, dass der Titel zusammen klappt, sobald der Gesamtmarkt seinen steilen Aufwärtstrend beendet!

| bewerten | 0 Bewertungen |

|

Das Geheimnis ist gelüftet!

"Dabei ist zu beachten, dass bei der CEAG im weiteren Verlauf des

Jahres 2007 der Großteil der Vorjahresproduktion von Linear-Geräten

aufgrund des fortschreitenden technologischen Wandels hin zu Geräten

der Switchmode- Generation sukzessive wegfallen wird. Im ersten

Quartal war noch ein vergleichsweise großes Volumen an Lineargeräten

enthalten, dass sich in den Folgequartalen verringern wird. Der

Anteil der Switchmode-Einheiten nahm im Vergleich zum ersten Quartal

2006 von 54 Prozent auf 75 Prozent zu."

Was lernen wir daraus? Der Chart muss bei Anlageentscheidungen immer berücksichtigt werden. Wenn sich gegen den Haussetrend bei einem Titel ein Abwärtstrend herausbildet, hat das meist Gründe. Solche Aktien gehören dann nicht ins Depot!

| bewerten | 0 Bewertungen |

|

Make the Big Money!

Sto könnte zum Musterbeispiel dafür werden wie man mit einer unterbewerteten Aktien ein kleines Vermögen erzielt. Und das Beste: Sie sind live mit dabei. Nach Bekanntgabe der Zahlen bei 50 Euro habe ich massiv gekauft und knapp über 60 Euro erneut aufgestockt. Betrachten sie bitte den steilen Fahnenstangen-Chart. Dieser Anblick löst ein Verlangen aus den Gewinn zu realisieren. Eine Abschätzung der fundamentalen Situation sagt mir allerdings, dass die Aktie mit einem KGV von 9 im abgelaufenden Geschäftsjahr und einem KGV08e von 7 immer noch deutlich zu günstig ist. Ich habe also die Intuition, dass dieser Titel schon bald dreistellige Kurse wird sehen können. Jetzt kommen wir zurück zur obigen Frage: Wollen Sie ewig ein Erdwurm bleiben, oder als Adler die Lüfte beherrschen? Sehen Sie, und darum ist es falsch eine solche Aktie zu verkaufen, weil sich jetzt die einmalige Chance bietet bei geringem Risiko eine sensationelle Performance zu erzielen.

Seit meinem ersten Kauf knapp unter 50 Euro liege ich mit 35% im Plus. Ob ich die Position jetzt auf die Hälfte meines Depotwertes aufstocke, hängt davon ab wie die nächste Konsolidierung verläuft. Bislang hat eine solche noch nicht statt gefunden. Ich hoffe jetzt auf eine Konsolidierungsbewegung, die den Kurs für etwa zwei Wochen seitwärts marschieren lässt. Wenn dann ein weiterer Trendschub startet, habe ich eine perfekte Ausgangssituation. Erstens bin ich deutlich im Gewinn, zweitens habe ich mit der unteren Range der Konsolidierung ein perfektes Absicherungsniveau und drittes kann ich jetzt ein drittes und letztes Mal die Position vergrößern, um diesen Trade mit einem richtig dicken Gewinn abzuschließen, wenn meine Intuition richtig ist.

Fazit: Ich weiß was ich will und das sind jährliche Depotrenditen von über 100% (in diesem Jahr habe ich diese Rendite schon erreicht). Verfolgen Sie wie ich deshalb mit dem Sto-Trade umgehe. Sobald ich erneut zukaufe, schreibe ich das hier im Blog!

Das gleiche gilt für PVA Tepla. Seit meinem ersten Kauf liege ich schon 30% vorne. Mit gigantischen Wachstumsraten im Auftragseingang hat diese Aktie meiner Ansicht nach das Zeug schon bald zweistellig zu notieren. Mein Problem ist deshalb momentan nicht wann ich verkaufe, sondern wann die nächste aussagekräftige Konsolidierung stattfindet, in der ich weiter aufstocken kann!

| bewerten | 0 Bewertungen |

|

Turbo auf Air Berlin: So kommt Würze in den Trade

Beispiel: Auf Air Berlin gibt es einen schönen Turbo Long mit Hebel3:

http://zertifikate.onvista.de/snapshot.html?ID_INSTRUMENT=16520676

| bewerten | 0 Bewertungen |

|

Zwei Chartfoviten für schnelle Breakout-Trades

D+S Europe

Air Berlin

| bewerten | 0 Bewertungen |

|