Durchsuchen Sie die gesamte Seite von MasterTraders.

|

|

Information zum Blog

Simon Betschinger

Diplom Volkswirt

Master of Science

Geschäftsführer TraderFox GmbH

Chefredakteur TradeCentre Börsenbrief

Performance

Start: April 2006 mit 100.000 Euro

2006: +58.377 Euro (Bescheinigung)

2007: +367.000 Euro (Bescheinigung)

2008: +140.000 Euro (Bescheinigung)

2009: +362.000 Euro (Bescheinigung)

2010: +236.800 Euro (Bescheinigung)

2011: +70.000 (Bescheinigung)

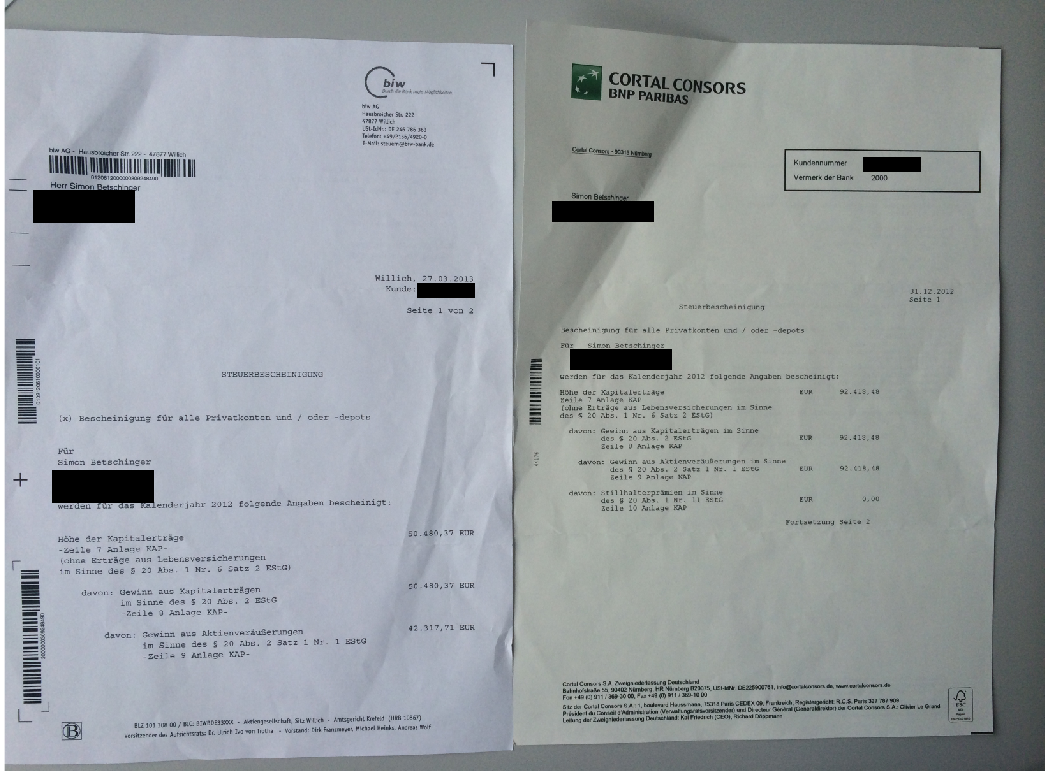

2012: 142.898,85 (Bescheinigung)

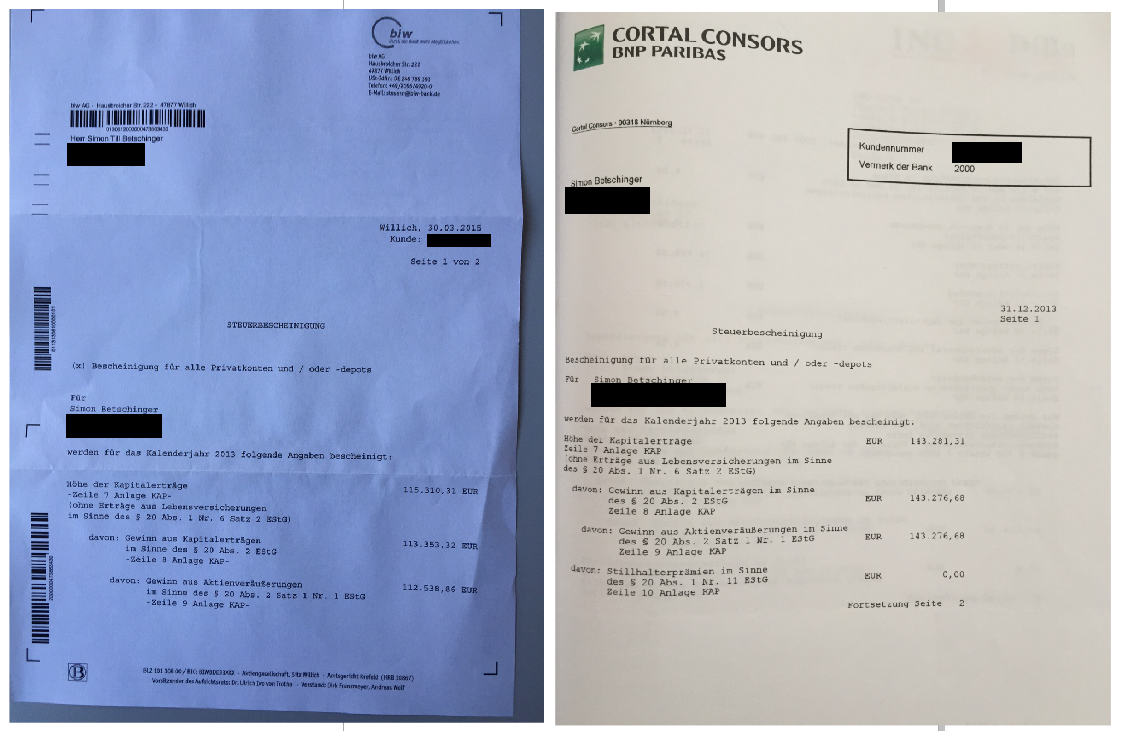

2013: 258.586,98 (Bescheinigung)

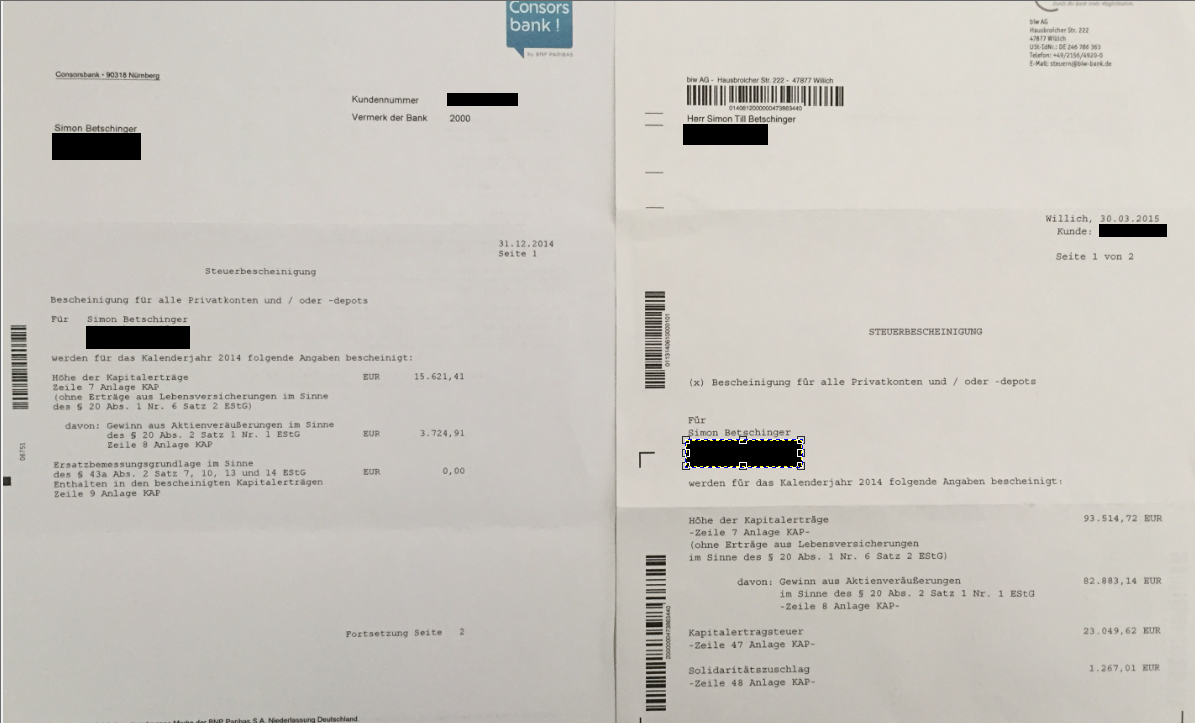

2014: +109.136,13 (Bescheinigung)

Bescheinigungen ab 2015: Der MasterTrader ist erfolgreicher denn je. Zum Beispiel Versiebszehnfachung mit NVIDIA. Oder Verdreifachung im The Bullboard Depot. Aber ich gebe aus privaten Gründen keinen detaillierten Einblick mehr in mein Vermögen.

Hinweis nach dem WPHG zur Aufklärung über mögliche Interessenskonflikte:

Simon Betschinger handelt regelmäßig mit in diesem Blog besprochenen Wertpapieren und besitzen eventuell Positionen in den genannten Papieren. Er klärt zu 100 % transparent über Eigenpositionen auf, wenn er darüber schreibt und hat sich strengen Verhaltensvorschriften verpflichtet.

Neu seit 2020: Der Telegram Trading-Room von Simon Betschinger. Bereits 650 Kunden nutzen diesen Service. Der Trading-Room ist für alle MasterTraders-Kunden zugänglich.

Diplom Volkswirt

Master of Science

Geschäftsführer TraderFox GmbH

Chefredakteur TradeCentre Börsenbrief

Performance

Start: April 2006 mit 100.000 Euro

2006: +58.377 Euro (Bescheinigung)

2007: +367.000 Euro (Bescheinigung)

2008: +140.000 Euro (Bescheinigung)

2009: +362.000 Euro (Bescheinigung)

2010: +236.800 Euro (Bescheinigung)

2011: +70.000 (Bescheinigung)

2012: 142.898,85 (Bescheinigung)

2013: 258.586,98 (Bescheinigung)

2014: +109.136,13 (Bescheinigung)

Bescheinigungen ab 2015: Der MasterTrader ist erfolgreicher denn je. Zum Beispiel Versiebszehnfachung mit NVIDIA. Oder Verdreifachung im The Bullboard Depot. Aber ich gebe aus privaten Gründen keinen detaillierten Einblick mehr in mein Vermögen.

Hinweis nach dem WPHG zur Aufklärung über mögliche Interessenskonflikte:

Simon Betschinger handelt regelmäßig mit in diesem Blog besprochenen Wertpapieren und besitzen eventuell Positionen in den genannten Papieren. Er klärt zu 100 % transparent über Eigenpositionen auf, wenn er darüber schreibt und hat sich strengen Verhaltensvorschriften verpflichtet.

Neu seit 2020: Der Telegram Trading-Room von Simon Betschinger. Bereits 650 Kunden nutzen diesen Service. Der Trading-Room ist für alle MasterTraders-Kunden zugänglich.

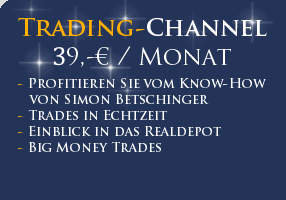

Unbedingt lesen:

Simon Betschingers Trading Channel besteht aus einem Trading Tagebuch für mittelfristige Strategiebesprechungen

und einem Live Trading Ticker für neue Käufe, Verkäufe und kurze Marktkommentare.

Simon Betschinger schrieb am

Freitag, 31.12. in seinem Trading Tagebuch:

Liebe Trader,

es war ein seltsames Börsenjahr. Meine Investments-Depots wurden von der allgemeinen Hausse auf neue Hochs getrieben und meine Monster-Position in NVIDIA, die aus meinem fokussierten Investing-Depot-Projekt stammt, das ich hier im ...

Außerdem verfasste er in den letzten Tagen 0 Meldungen in seinem Live Trading Ticker, die unmittelbar an seine Kunden per Mail gesendet wurden:

| Live Trading Ticker |

| 19.04. 16:16 Uhr ******************* |

| 17.04. 19:11 Uhr ******************* |

| 17.04. 18:51 Uhr 4500 Dropbox verkauft zu 22,89 USD an der NYSE |

| 15.04. 21:24 Uhr 2000 Pure Storage verkauft zu 52,48 USD an der NYSE |

| 20.03. 15:31 Uhr 2000 Pure Storage (WKN A14YFN) gekauft zu 51,28 USD an der NYSE |

Archiv

1 Beitrag

März 20222 Beiträge

Dezember 20213 Beiträge

Juni 20212 Beiträge

September 20202 Beiträge

April 20201 Beitrag

März 20201 Beitrag

Oktober 20191 Beitrag

September 20191 Beitrag

August 20191 Beitrag

Juli 20193 Beiträge

Februar 20191 Beitrag

November 20181 Beitrag

August 20181 Beitrag

April 20181 Beitrag

Januar 20181 Beitrag

Juli 20174 Beiträge

Mai 20171 Beitrag

Dezember 20161 Beitrag

November 20164 Beiträge

Oktober 20163 Beiträge

Juli 20161 Beitrag

Juni 20166 Beiträge

Mai 20162 Beiträge

April 20164 Beiträge

März 20161 Beitrag

Februar 20163 Beiträge

Januar 20161 Beitrag

Dezember 20154 Beiträge

November 20152 Beiträge

Oktober 20158 Beiträge

September 20154 Beiträge

August 20154 Beiträge

Juli 20154 Beiträge

Mai 20151 Beitrag

April 20151 Beitrag

März 20151 Beitrag

Februar 20152 Beiträge

Januar 20155 Beiträge

Dezember 20145 Beiträge

Oktober 201417 Beiträge

September 201412 Beiträge

August 20147 Beiträge

Juli 20142 Beiträge

Juni 20147 Beiträge

Mai 20144 Beiträge

April 20141 Beitrag

März 20142 Beiträge

Februar 20141 Beitrag

Januar 20145 Beiträge

Dezember 20131 Beitrag

November 20132 Beiträge

Oktober 20134 Beiträge

August 20133 Beiträge

Juni 20136 Beiträge

Mai 20132 Beiträge

April 20133 Beiträge

März 20132 Beiträge

Februar 20136 Beiträge

Januar 20138 Beiträge

Dezember 20125 Beiträge

November 20123 Beiträge

Oktober 20126 Beiträge

September 20126 Beiträge

August 20127 Beiträge

Juli 20123 Beiträge

Juni 201229 Beiträge

Mai 201215 Beiträge

April 201217 Beiträge

März 20129 Beiträge

Februar 201210 Beiträge

Januar 201211 Beiträge

Dezember 201113 Beiträge

November 20117 Beiträge

Oktober 201120 Beiträge

September 201143 Beiträge

August 201117 Beiträge

Juli 201113 Beiträge

Juni 201114 Beiträge

Mai 201111 Beiträge

April 20119 Beiträge

März 20119 Beiträge

Februar 20115 Beiträge

Januar 20118 Beiträge

Dezember 201010 Beiträge

November 201013 Beiträge

Oktober 20108 Beiträge

September 20109 Beiträge

August 201014 Beiträge

Juli 201012 Beiträge

Juni 201019 Beiträge

Mai 201012 Beiträge

April 20109 Beiträge

März 20107 Beiträge

Februar 20106 Beiträge

Januar 20107 Beiträge

Dezember 20097 Beiträge

November 200916 Beiträge

Oktober 200912 Beiträge

September 200914 Beiträge

August 200919 Beiträge

Juli 200925 Beiträge

Juni 200915 Beiträge

Mai 20099 Beiträge

April 200915 Beiträge

März 200913 Beiträge

Februar 200911 Beiträge

Januar 200920 Beiträge

Dezember 200821 Beiträge

November 200832 Beiträge

Oktober 200832 Beiträge

September 200818 Beiträge

August 200826 Beiträge

Juli 20089 Beiträge

Juni 200824 Beiträge

Mai 200835 Beiträge

April 200828 Beiträge

März 200828 Beiträge

Februar 200855 Beiträge

Januar 200838 Beiträge

Dezember 200744 Beiträge

November 200744 Beiträge

Oktober 200735 Beiträge

September 200754 Beiträge

August 200741 Beiträge

Juli 200734 Beiträge

Juni 200734 Beiträge

Mai 200737 Beiträge

April 200762 Beiträge

März 200788 Beiträge

Februar 2007101 Beiträge

Januar 200783 Beiträge

Dezember 200643 Beiträge

November 2006

Der MasterTrader

Reales 100.000 Trading-Depot

Reales 100.000 Trading-Depot

Kategorie: Allgemein |

0 Kommentare

Donnerstag, 11. Februar 2010

Der Showdown: Jetzt kommt die Wahrheit über Charttechnik ans Licht!

Liebe Leser,

als der Statistiker Maurice Kendall 1953 seine Untersuchungsergebnisse über die Bewegungen von Aktien- und Rohstoffmärkten der Öffentlichkeit vorstellte, wurden die Ergebnisse zur damaligen Zeit mit großer Verwunderung aufgenommen. Die Datenreihen erweckten den Eindruck eines "zufälligen Wanderns", so als ob ein Münzwurf über die Kursentwicklung von Periode zu Periode entscheiden würde. Die Erklärung für dieses Verhalten lieferte Eugene Fama 1965 mit seiner effizienten Märkte Theorie. Ein effizienter Markt liegt laut Fama dann vor wenn eine große Anzahl rationaler und profitmaximierender Akteure darum wetteifern, den zukünftigen Marktwert einzelner Wertpapiere vorherzusagen und alle wichtigen Informationen über die Wertpapiere öffentlich zugänglich sind. Dieser Wettstreit zwischen intelligenten Marktteilnehmern führt dazu, dass die Preise zu jedem Zeitpunkt alle vergangenen Informationen beinhalten und alle Geschehnisse im Kurs eskomptieren, die den zukünftigen Erwartungen der Marktteilnehmer nach stattfinden werden. Ich zitierte aus dem Artikel "Random Walks in Stock Market Prices":

Das Kernagument kann man am besten so zusammenfassen, dass der Wettstreit vieler intelligenter Marktteilnehmer zum Verschwinden von profitablen Mustern führt. Der Markt wird Gelddruckmaschinen sofort vernichten, oder wie man so schön sagt: "There is no free lunch!"

Was können wir uns unter eine Gelddruckmaschine vorstellen? Zum Beispiel ein Handelssystem, das systematisch auf klar definierte Chartmuster reagiert. Wenn 3000 Aktien weltweit nach Chartformationen in Echtzeit durchforstet werden und diese Chartmuster auch nur einen leicht positiven Erwartungswert hätten, dann müsste man morgens nicht mehr zum Arbeiten gehen, sondern könnte den Computer für sich handeln lassen. Wir wären alle reich. Aber es ist genau diese Jagd nach Renditen, die aus logischer Sicht unvermeidlicher Weise dazu führt, dass der positive Erwartungswert von Chartmustern verschwindet.

Ich bezeichnete die Chartmaler in der Vergangenheit öfters als Kanarienvögel, die in ihrem Käfig eingesperrt sind und ihre kleine Welt nicht verlassen können. Was für die Kanarienvögel die Gitterstäbe sind, ist für die Chartmaler der fehlende Verstand, offensichtliche Gesetzmäßigkeiten nicht einsehen zu wollen. Mit diesen Aussagen habe ich mir viele Feinde in der Trader-Gemeinde erarbeitet. Nun steht die Wahrheit unmittelbar davor ans Tageslicht zu kommen. Ist Charttechnik kompletter Unsinn oder gibt es doch Möglichkeiten, erfolgreich damit zu handeln?

Der große Showdown steht bevor

Wir haben bei TraderFox nun eine Technologie entwickelt, um klassische Chartmuster systematisch identifizieren zu können. Damit können wir alle Chartmuster der letzten 30 Jahre bestimmen und auswerten. Egal ob BASF im Jahr 1992 ein fallendes Dreieck verlassen hat oder SAP im Jahr 2001 einen langfristigen Aufwärtstrend durchbrochen hat, TraderFox weiß die Antwort die die anschließende Performance nach diesen Chartausbrüchen war.

Ich zeige Ihnen zwei Beispiele für automatisch generierte Trendlinien von gestern:

Adidas

BASF

Wir können nun also solche eindeutigen Trendlinien definieren und zurückrechnen wie sich Aktien in den letzten 30 Jahren nach dem Bruch solcher Linien verhalten haben. Dann werden wir der Frage sehr viel näher gekommen sein, ob es möglich ist, mit klassischen Chartformationen systematische Handelsgewinne zu erzielen. Ich halte Sie hier im Blog auf dem Laufenden. Die klassischen Chartbreakouts stehen in der TraderFox-Software etwa ab Anfang März zur Verfügung.

als der Statistiker Maurice Kendall 1953 seine Untersuchungsergebnisse über die Bewegungen von Aktien- und Rohstoffmärkten der Öffentlichkeit vorstellte, wurden die Ergebnisse zur damaligen Zeit mit großer Verwunderung aufgenommen. Die Datenreihen erweckten den Eindruck eines "zufälligen Wanderns", so als ob ein Münzwurf über die Kursentwicklung von Periode zu Periode entscheiden würde. Die Erklärung für dieses Verhalten lieferte Eugene Fama 1965 mit seiner effizienten Märkte Theorie. Ein effizienter Markt liegt laut Fama dann vor wenn eine große Anzahl rationaler und profitmaximierender Akteure darum wetteifern, den zukünftigen Marktwert einzelner Wertpapiere vorherzusagen und alle wichtigen Informationen über die Wertpapiere öffentlich zugänglich sind. Dieser Wettstreit zwischen intelligenten Marktteilnehmern führt dazu, dass die Preise zu jedem Zeitpunkt alle vergangenen Informationen beinhalten und alle Geschehnisse im Kurs eskomptieren, die den zukünftigen Erwartungen der Marktteilnehmer nach stattfinden werden. Ich zitierte aus dem Artikel "Random Walks in Stock Market Prices":

-

For many years economists, statisticians, and teachers of finance have been interested in developing and testing models of stock price bevaiour. One important model that has evolved from this research is the theory of random walks. This theory casts serious doubt on many other methods for describing and predicting stock price behaior methods that have considerable popularity outside the adademic world. For example, we shall see later that if random walk theory is an accurate description of reality, then the various "technical" or "chartist" procedures for predicting stock prices are completely without value.

...

An efficient market ist defined as a market where there are large numbers of rational, profit-maximizers actively competing, with each trying to predict future market values of individual securities, and where important current information is almost freely available to all participants.

...

In an efficient market, competition among the many intelligent participants leads to a situation where, at any point in time, actual prices of individual securities already reflect the effects of information based both on events, that have already occurred and on events which, as of now, the market expects to take place in the future. In other words, if an efficient market at any point in time the actual price of a security will be a good estimate of its intrinsic value.

...

As stated earlier, chartist theories implicitly assume that there is dependence in series of successive price changes. That is, the history of series can be used to make meaningful predictions concerning the future. On the other hand, the theory of random walks says that successive price changes are independent, i.e., the past cannot be used to predict the future. Thus the two theories are diametrically opposed, and if, as the empirical evidence seems to suggest, the random walk theory is valid, then chartist theories are akin to astrology and of no real value to the investor.

Das Kernagument kann man am besten so zusammenfassen, dass der Wettstreit vieler intelligenter Marktteilnehmer zum Verschwinden von profitablen Mustern führt. Der Markt wird Gelddruckmaschinen sofort vernichten, oder wie man so schön sagt: "There is no free lunch!"

Was können wir uns unter eine Gelddruckmaschine vorstellen? Zum Beispiel ein Handelssystem, das systematisch auf klar definierte Chartmuster reagiert. Wenn 3000 Aktien weltweit nach Chartformationen in Echtzeit durchforstet werden und diese Chartmuster auch nur einen leicht positiven Erwartungswert hätten, dann müsste man morgens nicht mehr zum Arbeiten gehen, sondern könnte den Computer für sich handeln lassen. Wir wären alle reich. Aber es ist genau diese Jagd nach Renditen, die aus logischer Sicht unvermeidlicher Weise dazu führt, dass der positive Erwartungswert von Chartmustern verschwindet.

Ich bezeichnete die Chartmaler in der Vergangenheit öfters als Kanarienvögel, die in ihrem Käfig eingesperrt sind und ihre kleine Welt nicht verlassen können. Was für die Kanarienvögel die Gitterstäbe sind, ist für die Chartmaler der fehlende Verstand, offensichtliche Gesetzmäßigkeiten nicht einsehen zu wollen. Mit diesen Aussagen habe ich mir viele Feinde in der Trader-Gemeinde erarbeitet. Nun steht die Wahrheit unmittelbar davor ans Tageslicht zu kommen. Ist Charttechnik kompletter Unsinn oder gibt es doch Möglichkeiten, erfolgreich damit zu handeln?

Der große Showdown steht bevor

Wir haben bei TraderFox nun eine Technologie entwickelt, um klassische Chartmuster systematisch identifizieren zu können. Damit können wir alle Chartmuster der letzten 30 Jahre bestimmen und auswerten. Egal ob BASF im Jahr 1992 ein fallendes Dreieck verlassen hat oder SAP im Jahr 2001 einen langfristigen Aufwärtstrend durchbrochen hat, TraderFox weiß die Antwort die die anschließende Performance nach diesen Chartausbrüchen war.

Ich zeige Ihnen zwei Beispiele für automatisch generierte Trendlinien von gestern:

Adidas

BASF

Wir können nun also solche eindeutigen Trendlinien definieren und zurückrechnen wie sich Aktien in den letzten 30 Jahren nach dem Bruch solcher Linien verhalten haben. Dann werden wir der Frage sehr viel näher gekommen sein, ob es möglich ist, mit klassischen Chartformationen systematische Handelsgewinne zu erzielen. Ich halte Sie hier im Blog auf dem Laufenden. Die klassischen Chartbreakouts stehen in der TraderFox-Software etwa ab Anfang März zur Verfügung.

- Nächster Beitrag:

Keynes vs Hayek (Video): Das Duell zweier Jahrhundertökonomen - Voriger Beitrag:

Bis zum 12. Februar nur DayTrader-Forum und Premium-Blog

| bewerten | 0 Bewertungen |

|

{kind=link}

{kind=link}

{kind=link}

{kind=link}