|

|

Diplom Volkswirt

Master of Science

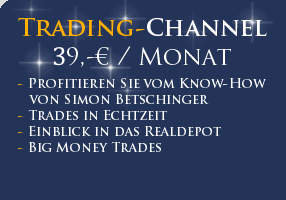

Geschäftsführer TraderFox GmbH

Chefredakteur TradeCentre Börsenbrief

Performance

Start: April 2006 mit 100.000 Euro

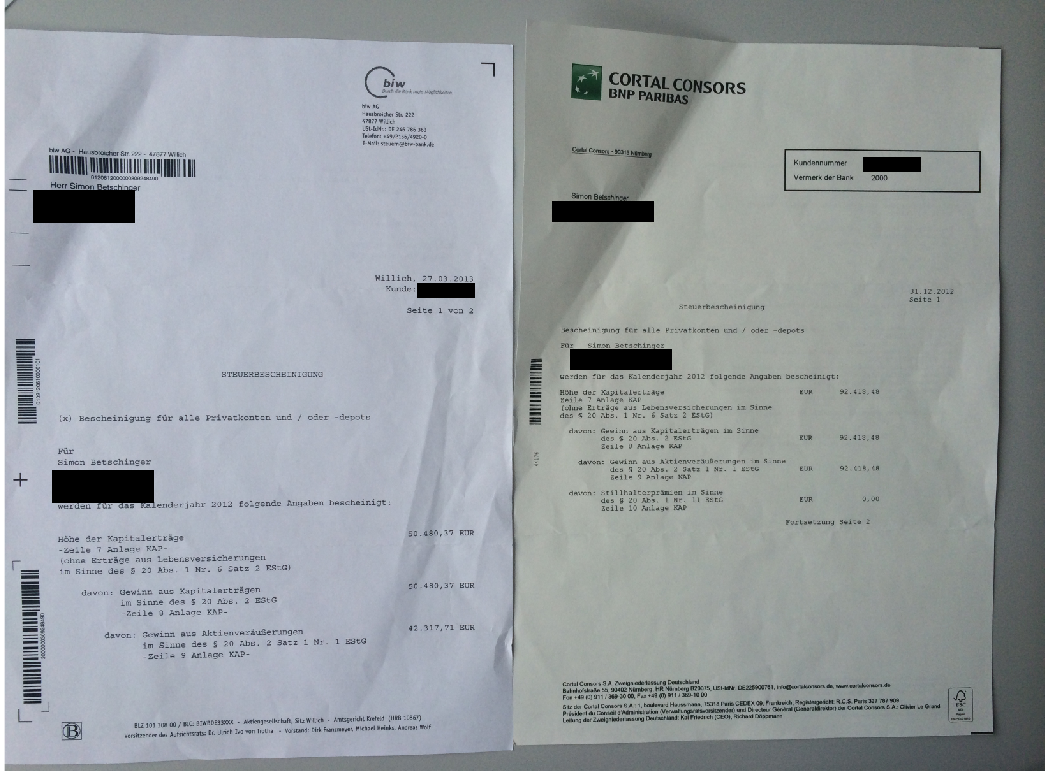

2006: +58.377 Euro (Bescheinigung)

2007: +367.000 Euro (Bescheinigung)

2008: +140.000 Euro (Bescheinigung)

2009: +362.000 Euro (Bescheinigung)

2010: +236.800 Euro (Bescheinigung)

2011: +70.000 (Bescheinigung)

2012: 142.898,85 (Bescheinigung)

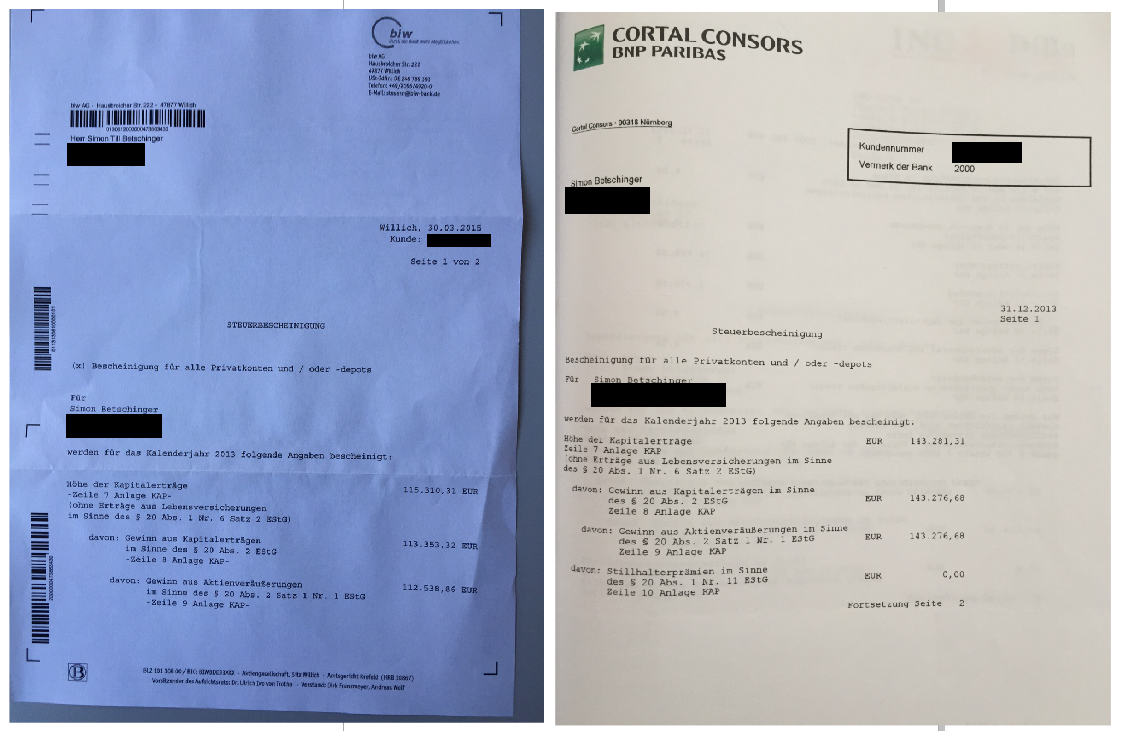

2013: 258.586,98 (Bescheinigung)

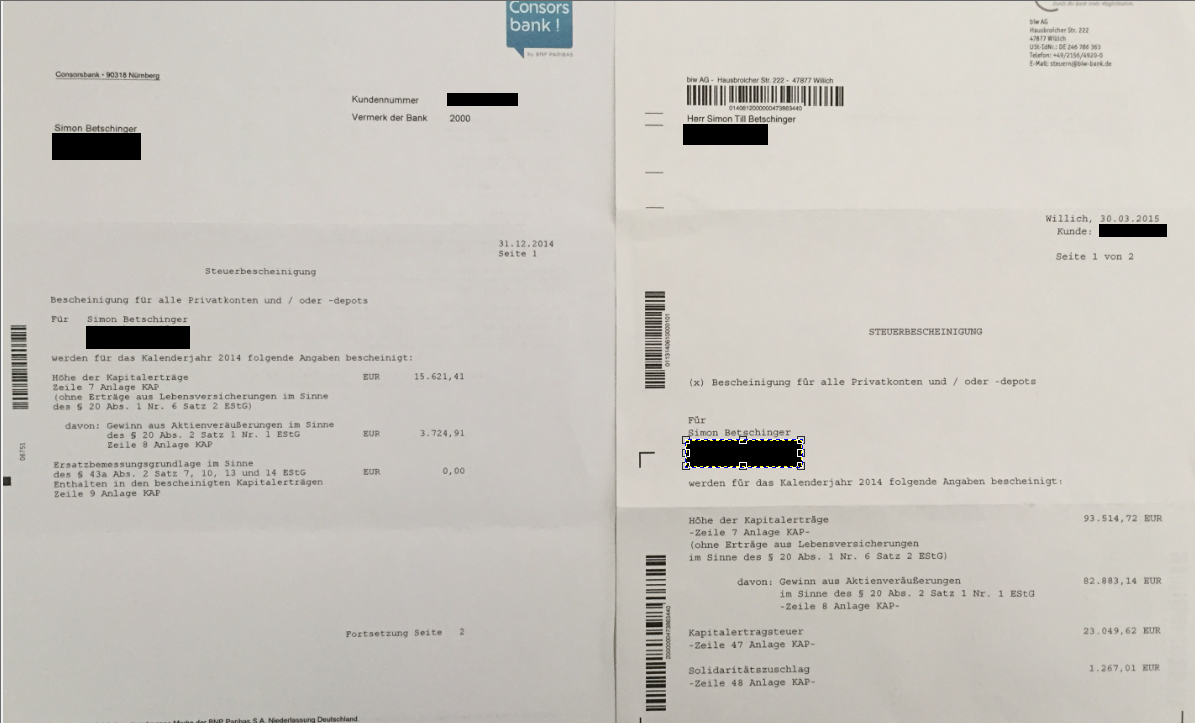

2014: +109.136,13 (Bescheinigung)

Bescheinigungen ab 2015: Der MasterTrader ist erfolgreicher denn je. Zum Beispiel Versiebszehnfachung mit NVIDIA. Oder Verdreifachung im The Bullboard Depot. Aber ich gebe aus privaten Gründen keinen detaillierten Einblick mehr in mein Vermögen.

Hinweis nach dem WPHG zur Aufklärung über mögliche Interessenskonflikte:

Simon Betschinger handelt regelmäßig mit in diesem Blog besprochenen Wertpapieren und besitzen eventuell Positionen in den genannten Papieren. Er klärt zu 100 % transparent über Eigenpositionen auf, wenn er darüber schreibt und hat sich strengen Verhaltensvorschriften verpflichtet.

Neu seit 2020: Der Telegram Trading-Room von Simon Betschinger. Bereits 650 Kunden nutzen diesen Service. Der Trading-Room ist für alle MasterTraders-Kunden zugänglich.

| Live Trading Ticker |

| 18.06. 20:27 Uhr ******************* |

| 24.05. 17:14 Uhr ******************* |

| 19.04. 16:16 Uhr 10.000 Hims & Hers verkauft zu 12,10 USD an der NYSE |

| 17.04. 19:11 Uhr The Bullboard-Depot: Verkauf Intel, IBM und Universal Health |

| 17.04. 18:51 Uhr 4500 Dropbox verkauft zu 22,89 USD an der NYSE |

Reales 100.000 Trading-Depot

Montag, 30. April 2007

123k gehandelte Aktien: Ready to jump!

Da hat jemand beherzt zugegriffen. Das Handelsvolumen sprang gegenüber den letzten Tagen deutlich in die Höhe.

Damit haben wir einen ersten klaren Hinweis, dass die Konsolidierung umittelbar davor steht, nach oben aufgesprengt zu werden.

| bewerten | 0 Bewertungen |

|

{kind=link}

{kind=link}

{kind=link}

{kind=link}

Ein fataler Fehler!

Ich betrachte derzeit meine Favoriten. Diese Aktien laufen, da muss ich nicht groß umschichten!

Sto VZ

PVA Tepla

Vectron

Twintec

KSB VZ

Baywa

Am besten in Form sind derzeit Sto und Twintec. Beide Titel laufen seit Tagen quasi ohne Unterbrechung nach oben. PVA Tepla ist nicht mehr weit entfernt von einem kräftigen zweiten Trendschub. Große Pakete auf der Aksseite wurden gerade gegriffen!

| bewerten | 0 Bewertungen |

|

Packen Sie den Bullen an den Hörnern!

| bewerten | 0 Bewertungen |

|

Meine 3 größten Depotpositionen sind...

PVA Tepla: Beachten Sie die heutige Meldung. Sie sagt alles...

(Aßlar, 27.04.2007) - Die PVA TePla AG, Aßlar, wird im Verlaufe der

nächsten zwölf Monate einen deutlichen Ausbau ihrer Kapazitäten

vornehmen. Die Produktion des Unternehmens stößt durch die

hervorragende Auftragslage und das erwartete weitere starke Wachstum

am bisherigen Standort in Aßlar sichtlich an ihre Grenzen. Die neuen

Produktionsflächen werden in Wettenberg, in der Nähe des bisherigen

Standorts Aßlar errichtet werden. Der Baubeginn ist für Mitte Mai

vorgesehen. Das Investitionsvolumen für den Neubau beträgt rund 18

Mill. Euro.

Baywa: Ich haben den leisen "Verdacht", dass die Bilanz sehr hohe stille Reserven enthält! :)

| bewerten | 0 Bewertungen |

|

Twintec ist gestartet!

Die stärksten Widerstände scheinen im Orderbuch beseitigt.

Ich tippe, dass die Aktie zügig in der 20er-Bereich laufen wird und würde die Gewinne laufen lassen!

| bewerten | 0 Bewertungen |

|

Kursrakete KSB: Wie weit steigt die Aktie noch?

Still und heimlich hat KSB gestern im Zuge der Bilanzpressekonferenz Eckdaten zum 1. Quartal 2007 veröffentlicht:

"Auch das Jahr 2007 hat KSB bislang erfolgreich gestaltet. Den Auftragseingang erhöhte der Konzern im ersten Quartal um 19,0 Prozent gegenüber dem Vorjahr; zeitgleich stieg der Konzernumsatz um 13,8 Prozent"

Sie müssen in solchen Fällen wirklich schnell reagieren. Wenn ein Unternehmen so schnell wächst, ist eine halbe Umsatzbewertung einfach zu wenig. Da kann man das Blatt so lange drehen und wenden wie man will. Die Story hatte ich Ihnen bereits vor zwei Wochen im Trader Top-Story-Report erklärt!

Wovon profitiert das Unternehmen? Ich zitiere Ihnen hier zwei Passagen aus dem Geschäftsbericht:

- Der globale Energieverbrauch steigt und damit die Notwendigkeit, Kraftwerke zu bauen und auszurüsten. In China sehen die Planungen vor, die Kraftwerkskapazitäten in den kommenden Jahren sehr stark zu erweitern. Dies wird dort bis mindestens 2010 für eine starke Nachfrage nach energietechnischen Ausrüstungsgütern sorgen. Außerdem können Kraftwerkspumpen und -armaturen vom Energiebedarf in weiteren Wachstumsländern wie profitieren. In Europa stehen ebenfalls in Neu- und Ausbauprojekte an.

- Im Bergbau hat der Rohstoffboom dazu geführt, dass unsere Kunden neue Minen geplant und stillgelegte Gruben wieder geöffnet haben. Hier erwarten wir in den kommenden Jahren mit Feststoffpumpen und deren Ersatzteilen ein lebhaftes Geschäft. Gleiches gilt für die Ölsandgewinnung in Kanada, deren Produktion sich nach Berechnung von Experten binnen sechs Jahren verdoppeln wird. Hierbei ist jedoch die Ölpreisentwicklung zu beachten.

Meine Prognose: Die Aktie steht schon bald über 600 Euro. Lassen Sie sich von den hohen Gewinnen, die kurzfristig angelaufen sind, bitte nicht irritieren, sondern lassen Sie Ihre Gewinne laufen. Das Chance-Risiko Verhältnis ist auf Sicht einiger Wochen optimal!

| bewerten | 0 Bewertungen |

|

Trading-Ideen

"Am 9. März 2007 hat auch der Bundesrat der Änderung des Kraftfahrzeugsteuergesetzes zugestimmt, nachdem der Bundestag am 1. März 2007 das vierte Gesetz zur Änderung dieser Bestimmung bereits beschlossen hatte. Jetzt ist nach vielen Jahren der Diskussion endlich die Rechtssicherheit für die steuerliche Förderung der Nachrüstung mit Diesel-Partikelfiltern gegeben. Das Gesetz tritt zum 1. April 2007 in Kraft. Das heißt im Klartext: Diesel-Pkw, die vor dem 1. Januar 2007 erstmals zugelassen und in der Zeit vom 1. Januar 2006 bis 31. Dezember 2009 mit einem TWINTEC-Rußfilterkat nachgerüstet wurden bzw. werden, erhalten eine befristete Steuerbefreiung im Wert von 330 Euro."

Der prozyklische Buy-Trigger ist 16 Euro, wobei man bei der Aktie auch jetzt schon zugreifen kann, denke ich!

Betrachten Sie den Chart von Baywa. Die Aktie notiert nur noch 60 Cents unter ihrem Allzeithoch. Der Ausbruch dürfte in diesem Marktumfeld zügig erfolgen.

Als Ausrüster für Bergbaugesellschaften ist KSB einer der großen Gewinner des Minenbooms. Die Story wurde vom Markt noch kaum erkannt. Ich hatte im letzten Trader Top-Story-Report darauf hingewiesen

Pixelpark war nach Insiderverkäufen des Vorstandes unter die Räder gekommen. So wie es aussieht, waren allein private Gründe für den Verkauf verantwortlich. Demächst dürften die vorläufigen Zahlen zum ersten Quartal eintreffen. Wenn diese so gut werden wie bislang kommuniziert, dürfte die Aktie zügig Richtung 2 Euro marschieren.

| bewerten | 0 Bewertungen |

|

Und JETZT sollten Sie Ihre Chance nutzen!

Noch besser hat es Sascha Gebhard mit seinem Nebenwerte Investor gemacht. Die Aktie von Sto befindet sich dort schon seit 40 Euro im Musterdepot. Das war kein Einzelerfolg. Insgesamt beträgt die Performance seit Jahresanfang stolze 36%. Wir haben gesagt wir geben den ersten 200 Abonnenten einen Vorzugspreis für 129 Euro im Jahr. Danach wird der Preis deutlich erhöht, um die Exklusivität auch weiterhin zu gewährleisten. Vorhin waren noch 17 Abos zum Vorzugspreis frei. Besuchen Sie www.nebenwerte-investor.de und sichern Sie sich bitte diese wertvolle Research-Quelle!

| bewerten | 0 Bewertungen |

|

Kein Stück werde ich hergeben!

Wie geht es weiter mit Sto?

Der Gewinn je Aktie 2006 liegt bei 7,39 Euro je Vorzugsaktie. Das macht ein KGV06 von 8. Das Management stapelt im Ausblick mal wieder tief, aber man muss wissen, dass das familienkontrollierte Unternehmen die Vorzugsaktionäre schon einmal abfinden wollte, um die Gewinne des Unternehmens für sich alleine zu haben. Ich schätze, dass Sto 2007 bereits 1 Milliarde Umsatz wird stemmen können, bei einer EBIT-Marge von etwa 9%. Ich bin so zuversichtlich, weil das Unternehmen mit Fassadendämmsystemen genau das richtige Produkt für energiesparsame Gebäude liefert. Der Klimaschutz lässt grüßen.

Jetzt frage ich Sie: Gibt es einen Grund so ein Unternehmen mit einem einstelligen KGV zu bewerten? Mir fällt keiner ein und darum heißt meine Devise: Gewinne laufen lassen! Ich schätze Sto wird schon in 4 Wochen über 70 Euro notieren...

| bewerten | 0 Bewertungen |

|

Sto: Sensationelle Zahlen!

DGAP-Adhoc: Sto AG: Unveränderte Dividende plus Bonus von 0,84 EUR

Sto AG: Unveränderte Dividende plus Bonus von 0,84 EUR

Vorstand und Aufsichtsrat der Sto AG, Stühlingen, haben heute beschlossen,

der ordentlichen Hauptversammlung am 27. Juni 2007 vorzuschlagen,

zusätzlich zur unveränderten Dividende von 0,31 EUR je Vorzugs- bzw. 0,25

EUR je Stammaktie einen Bonus von jeweils 0,84 EUR auszuschütten. Diese

höhere Ausschüttung wird ermöglicht durch die gegenüber 2005 deutlich

verbesserte Ertragslage: Das Konzernergebnis der betrieblichen Tätigkeit

(EBIT) stieg 2006 von 32,7 Mio. EUR auf 72,4 Mio. EUR. Der

Konzernjahresüberschuss legte aufgrund eines einmaligen Steuereffektes noch

stärker zu, und zwar von 16,5 Mio. EUR auf 50,4 Mio. EUR. Der

Jahresüberschuss der Muttergesellschaft Sto AG lag bei 37,6 Mio. EUR,

nachdem im Vorjahr aufgrund eines außerordentlichen Aufwandes ein

Fehlbetrag von 21,8 Mio. EUR ausgewiesen wurde.

Basis für die gute Ertragsentwicklung war die Steigerung des

Konzernumsatzes um 15,4 % auf 854,8 (Vj. 740,6) Mio. EUR, wobei

insbesondere die besser als erwartete Baukonjunktur in Deutschland und der

sehr milde Winter für Nachfrageimpulse sorgten.

Ansprechpartner Sto AG: Hans-Dieter Schumacher, CFO, T: 07744-57-1241

| bewerten | 0 Bewertungen |

|

Vectron: Abgabeinteresse strebt gegen Null!

Die zahlen zum ersten Quartal waren ausgezeichnet:

Umsatz: 6,1 Mio. (4,5 Mio), +36%

EBITDA: 1,4 Mio. (0,7 Mio.), +100%

EBIT: 1,1 Mio. (0,3 Mio), + 266%

Ergebnis: 0,6 Mio. (0,1 Mio.), + 500%

SES Research sieht in einer neuen Analyse vom 18. April direkt nach den Zahlen hohes Kurspotenzial:

"Ihr Kursziel von EUR 88,00 würden die Analysten auf Höhe des DCF-Wertes ansetzen. Der Free Cashflow Yield biete weiteres Upside bis auf EUR 107 je Aktie. Unterstützt werde die Bewertung durch eine Dividendenrendite von erwartet mehr als 6% für 2007. Angesichts des visiblen Wachstums bei hoher Profitabilität gepaart mit den deutlichen Bewertungsreserven lautet die Ersteinschätzung der Analysten von SES Research für die Aktie von Vectron Systems "kaufen"."

| bewerten | 0 Bewertungen |

|

Ein Spiel wie Poker!

Ich mache gerade wirklich nichts anderes. Für mich gibt es derzeit weitgehend nur Story und Chart. Ich suche Unternehmen mit hohen Gewinnsteigerungen, zukunftträchtigen Geschäftsbereichen und schönen charttechnischen Aufwärtstrends, dann setze ich mich in die Aktie rein!

Amadeus Fire hat sich auf Zeitarbeit spezialisiert. Die anziehende Konjunktur in Deutschland belebt das Geschäft. Die Umsätze stiegen 2006 um 38,2% und das Ergebnis sogar um 140,7%. Gestern kam noch die West LB mit einem Kursziel von 27 Euro. Für mich sind damit alle Kriterien erfüllt. Erstens habe ich eine attraktive Wachstumsstory, zweitens dürfte die West LB Kaufempfehlung kurzfristig für Kaufdruck sorgen und drittes zeigt das Chartbild einen wunderschönen Aufwärtstrend, der in den letzten beiden Wochen sauber konsolidiert wurde. Folglich habe ich gestern gekauft, nachdem die West LB Empfehlung über den Ticker kam

| bewerten | 0 Bewertungen |

|

Die Rotation in der Hausse!

Schmack Biogas wird heute bei leicht anziehendem Handsvolumen und schächelndem Markt wieder etwas stärker. Hier sollte eigentlich morgen ein weiterer Trendschub folgen.

Air Berlin lief die letzten zwei Wochen seitwärts. Weil die aggressive Wachstumsstrategie eine interessante Story verspricht, traue ich der Aktie noch einiges zu und rechne schon bald mit einem Chartausbruch.

H&R Wasag springt unter hohem Volumen wieder an. Das ist ein Wachstumstitel, den man auf der Watch haben muss. Der Chart ist durch die Kapitalerhöhung verzerrt. Der langfristige Aufwärtstrend stimmt....

| bewerten | 0 Bewertungen |

|

Spielt der Markt die LED-Revolution?

Die Story habe ich Ihnen in den letzten beiden "Trader Top-Story-Reports" ausführlich geschildert. Hier noch einmal in Kürze:

Zu einem weiteren Nachfragemotor dürften sich die Kristallzuchtanlagen für Verbindungshalbleiter entwickeln. Verbindungshalbleiter werden für opto-elektronische Anwendungen wie LEDs benötigt. PVA Tepla fasst die Vorteile von LEDs wie folgt zusammen: "Die LED-Techhnologie wird auf Grund ihrer großen Energieeffizienz - der Stromverbrauch kann um 80% gesenkt werden - in der Zukunft eine wesentliche, wenn nicht beherrschende Rolle in der Beleuchtungsindustrie spielen. Der erste Supermarkt wird in der Schweiz bereits ausschließlich mit LED-Technologie ausgeleuchtet. Die Diskussion über ein Glühlampenverbot wie in Australien deutet darauf hin, dass die Beleuchtungstechnik vor einer entschei-denden Revolution steht.

Die Kursentwicklungen von Aixtron und PVA Tepla sind hochgradig auffällig. Wie es aussieht scheint ein Institutioneller auf die Durchbruch der LED-Technologie zu spekulieren und akkumuliert Aktien von Unternehmen, die direkt profitieren!

| bewerten | 0 Bewertungen |

|

Das Geheimnis von Aixtron

Das sind die Einstufungen der Banken, die im Wochenrhythmus über die Aktie von Aixtron hereinbrechen. Gestern ging es zweitweise sogar um über 10% nach unten, weil die DZ Bank Ihre Buy-Einschätzung zurück nahm und Aixtron nun auch mit "Sell" einstuft!

Aber das Kursverhalten der Aktie selbst passt ganz und gar nicht in dieses Bild. Das Kursverhalten des Titels gleicht eher dem eines Superbullen.

Ich hatte gestern das Glück bei 6 Euro bedient zu werden (siehe Forum) und tatsächlich sieht es danach aus, dass das starkte Aufwärts-Momentum sofort wieder die Oberhand gewinnt! Auf der Suche nach den Gründen für diese unglaubliche Stärke der Aktie fällt mir eigentlich nur ein, dass die LED-Technologie in einigen Jahren die klassischen Glühbirnen verdrängen könnte, wenn sich zum Beispiel die EU wagt, für Beleuchtungen in öffentlichen Gebäuden Leuchtdioden vorzuschreiben, sie nur einen Bruchteil der Energie einer Glühbirne benötigen. Aixtron produziert Anlagen zur Herstellung solcher Leuchtdioden!

Es gibt nichts besseres als eine gute Story. Solange der Chart stimmt, kann man Bewertungsaspekte vernachlässigen...

| bewerten | 0 Bewertungen |

|

Auf der Suche nach den neuen Favoriten!

Wenn der Gesamtmarkt schwächelt, schaue ich, bei welchen Aktien Käufer die Hände aufhalten!

3 Aktien, die mit Stärke auf sich aufmerksam machen

Centrotec notiert stabil auf Ausbruchsniveau

Fuchs Petrolub ist 1% im Plus. Die Ausbruchsbewegung ist noch relativ jung

Arques Industries: Der Name JP Morgan garantiert bei Fondsmanagern Kaufgelüste

Cinemedia ist im Small Cap Bereich wieder interessant. Open Market bespricht die Aktie in der aktuellen Ausgabe. Geschäft 2007 läuft gut an. Das KGV 08e liegt bei 8. Das Handelsvolumen des Titels zieht bereits spürbar an.

| bewerten | 0 Bewertungen |

|

Die Zahlen von Nordex haben vor allem eines gezeigt!

Sie müssen Ihre Gewinne bei diesem Titel weiter laufen lassen

| bewerten | 0 Bewertungen |

|

Die Kaufkandidaten für Dienstag

Der neue Trader Top-Story-Report ist online auf TradeCentre. Unter anderem stelle ich Ihnen einen deutschen Maschinenbauer vor, der direkt von der hohen Nachfrage der Minengesellschaften weltweit nach Explorationsausrüstung profitiert.

Meine Top-Aktien für neue Trading-Käufe nach meiner Momentum-Strategie sind:

Orad Hi-Tec

KSB VZ

Baywa

LHS

Dialog Semiconductor

| bewerten | 0 Bewertungen |

|

Die neue Momentum-Kaufliste

Air Berlin, gesteuert von einem Vollblut-Unternehmer, wirbelt die deutsche Luftfahrt durcheinander. Mit einer aggressiven Zukaufstrategie konnte der CEO Joachim Hunold den Marktanteil unter den europäischen Billigfliegern auf 17% ausbauen. Die Aktie ist heiß und ich traue ihr sogar in wenigen Monaten Potenzial bis 30 Euro zu.

Solar Millennium verdient ihr Geld mit solarthermischen Kraftwerken. Die Aktie ist für mich zu teuer, der Chart signalisiert dennoch höhere Kurse! Das Thema trifft den Nerv der Zeit!

Baywa könnte in meinen Augen zum absoluten Börsenstar avancieren! Der in den Sparten Agrar, Bau und Energie aufgestellte Konzern agiert als Handlesunternehmen und macht quasi nichts was es nichts gibt. Mit einem von Analysten erwarteten Umsatz von 8 Milliarden Euro in diesem Jahr ist der Börsenwert von 1,1 Milliarden Euro extrem mickrig, sofern die Marge um einige Punkte steigt. Genau das scheint gerade zu passieren. Der Gewinn verbesserte sich 2007 auf fast 50% auf 57 Millionen Euro!

Beachten Sie auch bitte Curanum. Dort war letzte Woche ein aggressiver Käufer unterwegs

| bewerten | 0 Bewertungen |

|

Wette gewonnen!

/trader/der-mastertrader/meine-nachste-wette-gilt/p-388/

Die Nordex-Wette ging voll und ganz auf. Mit einem Plus von 6,5% geht die Aktie aus dem Handel. Die Konsolidierungs-Range wurde nach oben verlassen. Das Unternehmen meldete heute einen Auftrag, dessen Volumen Branchenexperten auf über 600 Millionen Euro schätzen. Schon 2008 dürften die bisherigen Umsatzprognosen um über 100 Millionen Euro übertroffen werden. Ich bin mir jetzt sicher, dass die Aktie schon bald über 30 Euro notieren wird. Gewinne laufen lassen!

Manz Automation oder "Der Trend, der nicht endet". Die Aktie hat diese Woche erneut einen Gang höher geschaltet. Alle großen Blöcke auf den Briefseiten werden gegriffen! Unglaublich. Lesen Sie zur Story bitte noch einmal den letzten TradeCentre Börsenbrief!

Mein neuer Liebling heißt PVA Tepla. Am Dienstag konnten Sie noch zu 6,10 Euro einsteigen. Ich werde im Trader Top-Story-Report am Sonntag versuchen das Kurspotenzial dieses Wachstumsgiganten auszuloten. Die Gewinne der letzten Tage sind voll und ganz gerechtfertigt!

| bewerten | 0 Bewertungen |

|

Gerade noch rechtzeitig!

Meine mittelfristig ausgelegten Spekulationen machen weiterhin einen ausgezeichneten Eindruck. Besonders auffällig ist die Kursentwicklung bei Sto. Mit 47k gehandelten Aktien auf Xetra erreicht die Aktie 49,90 Euro. Damit ergibt sich innerhalb kürzester Zeit ein Kursgewinn von 30%. Irgendetwas scheint hier im Busch zu sein.

Gerade noch rechtzeitig habe ich Sie am Samstag im Trader Top-Story-Report, kurz vor meinem Aufbruch in den Urlaub, auf PVA Tepla aufmerksam gemacht! Die Aktie steigt heute um 7% auf ein neues Mehrjahreshoch. Betrachten Sie den Langfristchart. Der Weg nach oben ist jetzt frei! Was ist die Story? Das Segment Kristallzuchtanlagen, mit deren Hilfe Silizium für die Solarindustrie hergestellt werden können, verzeichnet eine rege Nachfrage. Lesen Sie auf jeden Fall die letzte ad-hoc. Der wichtige Teil folgt:

"Der Auftragseingang konnte gegenüber dem Vorjahreszeitraum von 64,3

auf 139,5 Mio. EUR mehr als verdoppelt werden, der Auftragsbestand

stieg entsprechend von 33,3 auf 101,1 Mio. EUR. Dieser Anstieg ist in

erster Linie dem GB Kristallzucht-Anlagen zu verdanken."

| bewerten | 0 Bewertungen |

|

Sonne, Wein und Kursgewinne!

Aixtron schießt heute den Vogel ab. Auch wenn der Chart den Ausbruch angekündigt hatte (siehe weiter oben im Blog), bin ich von seiner Dynamik positiv überrascht!

Trina Solar ging bereits gestern in New York durch die Decke

Sto: Das ist die Aktie ohne Verkäufer im Orderbuch. Der Titel marschiert in vollem Tempo weiter nach oben. Gewinne laufen lassen, etwas anderes kann man bei diesem bullischen Chart nicht sagen...

Meine Nordex-Wette läuft an. Vergleichen Sie den Chart bitte mit dem Chartbild von Aixtron. Die Ähnlichkeiten sind frappierend!

Hoffen wir, dass es die nächsten Tage so weiter geht. Ich freue mich jetzt auf das wirklich ausgezeichnete Buffet und einen guten Rotwein!

| bewerten | 0 Bewertungen |

|

Mein Ostergeschenk für Sie!

Bei meinem letzten Research heute morgen habe ich noch einige explosive Storys entdeckt, die unsere Abonnenten morgen früh noch im "Trader Top-Story-Report" erhalten. Bei der Betrachtung des Zahlenwerks eines Unternehmens konnte ich meinen Augen kaum trauen. Einem Umsatzwachstum von 70% steht eine noch sehr günstige Bewertung gegenüber. Die Firma bewegt sich zudem in einer absoluten Boombranche.

Sie kennen den Trader Top-Story-Report noch gar nicht? Ich habe Ihnen auf der TradeCentre-Website eine aktuelle Probeausgabe zugänglich gemacht.

| bewerten | 0 Bewertungen |

|

Ready to jump!

Die Aktie wird von den meisten Banken auf "Sell" eingestuft. Jüngst auch von der HypoVereinsbank.

Was macht die Aktie? Sie verteidigt tapfer ihre starken Momentumgewinne und schiebt sich in den letzten Tagen immer näher in Richtung ihres prozyklischen Buy-Triggers. Ich warte jetzt nur noch ab bis Kaufvolumen in den Markt kommt und einige Briefseiten schlagartig gegriffen werden. Dann springe ich mit auf.

| bewerten | 0 Bewertungen |

|

Sofern ich es richtig verstanden habe...

| bewerten | 0 Bewertungen |

|

Der Trend, der nicht endet!

Der Systemlieferant aus dem Schwabenländle kann sich vor Aufträgen kaum retten. Die Geschäfte laufen wie geschmiert. So gut ,als ob das Management "Wasser in der Wüste" verkaufen würde. Der einzige Haken: "Wir können die riesigen Nachfrage nach unseren Systemlösungen nur unter großen Anstrengungen bedienen....

Liebe Blog-Leser. Die Story ist heiß. Lesen Sie bitte weiter im aktuellen TradeCentre Börsenbrief

| bewerten | 0 Bewertungen |

|

+7,19% und 515211 gehandelte Aktien!

Wie viele Stücke müssen noch eingedeckt werden?

Ich bin jetzt drauf und dran Gewinne zu realisieren, wenn es morgen noch einige Prozentpunkte aufwärts geht!

| bewerten | 0 Bewertungen |

|

Meine nächste Wette gilt...

Wir sehen bei Nordex jetzt seit zwei Wochen eine ruhige Konsolidierung innerhalb enger Handelsspannen. Die lang- und mittelfristigen Trends der Aktie zeigen nach oben und mir fällt verdammt wenig ein, woher das Abwärtspotenzial im aktuellen Marktumfeld kommen sollte! Ich bin jetzt wieder mit ordentlicher Gewichtung dabei, setzte den Stopp-Kurs großzügig auf 22 Euro (SK-Basis) und bin sehr zuversichtlich, dass der Weg des geringeren Widerstandes nach oben zeigt.

Die guten Nachrichten reißen indes nicht ab:

ADE: Nordex baut erstmals Windpark in der Türkei

ROSTOCK (dpa-AFX) - Der Rostocker Windkraftanlagenhersteller

Nordex baut erstmals einen Windpark in der Türkei. Bei Bergama

(Pergamon) sollen 17 Turbinen der Baureihe N90 High Speed mit je 2.500 Kilowatt

Leistung und einer Nabenhöhe von 80 Metern aufgestellt werden, teilte das

Unternehmen am Mittwoch mit. Die dort produzierte Jahresleistung von rund 160

Millionen Kilowattstunden reiche aus, um 70.000 Haushalte zu versorgen.

Auftraggeber sei eine Tochter des türkischen Telekommunikationsanbieters MV

Holding, der mit dem Projekt in den Bereich erneuerbare Energien einsteige. Der

Auftrag habe einen Umfang von 39 Millionen Euro./lb/DP/mw

| bewerten | 0 Bewertungen |

|

Aktien, die fliegen!

Trading ist derzeit nicht sehr anspruchsvoll. Fast sämtliche prozyklischen Breaks funktionieren. Ich lasse die Gewinne einfach laufen und beobachte entspannt was der Markt zu geben bereit ist. Bitte lesen Sie auch regelmäßig auf www.cluboftraders.de in meinem Thread "Real Money Trading" mit. Dort poste ich fast alle meine Käufe direkt nach der Ausführung!

Hier sind einige meiner Adler

Trina Solar: Die Amerikaner wie wir sie kennen. Wenn eine Branche boomt, dann werden alle Preise bezahlt - jenseits jeder fundamentalen Realität!

Orad Hi-Tec: Gleich zu Handelsbeginn betrat ein aggressiver Käufer das Parket und macht sich im Orderbuch wie ein Trampel bemerkbar.

Uranerz: Ich mag den Sektor ja nicht, aber diesen Chart wollte ich spielen

Sunpower: Nochmal Solar made in USA

Bei Balda bin ich wieder mit aufgesprungen, weil amerikanische Institutionelle kräftig kaufen!

Solar Millennium: Sehr schön, da eindeutig. Ein klareres Kaufsignal konnte es mit dem schwungvollen Break der 34 Euro nicht geben

| bewerten | 0 Bewertungen |

|

Shorty squeeze shorty squeeze!

| bewerten | 0 Bewertungen |

|

Merrill Lynch lag goldrichtig!

/trader/der-mastertrader/die-macht-der-investmentbanken/p-358/

Merrill Lynch hatte Verbio nach der Gewinnwarnung mutig bei 7 Euro zum Kauf empfohlen! Und tatsächlich läuft die Aktie seitdem in einem stabilen Aufwärtstrend stetig nach oben. Besonders beachtlich sind die Paketgrößen, die gerade täglich getauscht werden. Auch heute wurden auf Xetra bislang 570.000 Stück gehandelt. Ich spekuliere auf weitere Kursgewinne!

| bewerten | 0 Bewertungen |

|

Die Aktie ohne Verkäufer!

Sto hat fundamental das Zeug deutlich höher zu notieren, allerdings bin ich jetzt selber sehr gespannt wann die erste Konsolidierung des steilen Aufwärtstrends einsetzt

| bewerten | 0 Bewertungen |

|

ROCK IT BABY: Jetzt wird Geld verdient!

Man soll den Tag nicht vor dem Abend loben, aber so wie es aussieht hat unser Top-Favorit Schmack Biogas heute den charttechnischen Ausbruch vollzogen. Aktuell notiert die Aktie mit knapp 5% im Plus. Wenn wir über 65 Euro schließen, sind die größten charttechnischen Hürdern aus dem Weg geräumt. Das technische Kurspotenziel reicht dann 80 Euro.

Ich habe Sie auf diesen Trade schon lange Zeit vorbereitet. Seit dem Ausbruch über 37 Euro im Dezember war ich von dem gigantischen Potenzial der Biogas-Branche überzeugt. Wenn jetzt endlich die großen Profite entstehen, sind diese das Ergebnis harter Research-Arbeit!

Lesen Sie hier weitere Details zur Gas-OPEC. Vor etwa drei Wochen habe ich darüber im TradeCentre Börsenbrief berichtet

| bewerten | 0 Bewertungen |

|

Thielert: Wird der Shorty nervös?

"Firmenchef Frank Thielert hatte diese Vorwürfe stets vehement zurückgewiesen und sich seinerseits auf die Suche nach der anonymen Quelle für die Anzeige begeben. Diese glaubt Thielert nun in dem ehemaligen Investor Marco H. gefunden zu haben. In zwei Klagen der Thielert Vermögensverwaltung wird H. und der Flensburger Sparkasse nun vorgeworfen, 3,7 Millionen Thielert-Aktien aus dem Eigentum der Thielert-Vermögensverwaltung unrechtmäßig verkauft zu haben. Dann sei mit falschen Anschuldigungen versucht worden, den Kurs zu drücken, um die Aktien am Markt billiger zurückzukaufen, zurückzubuchen und damit einen ordentlichen Gewinn einzustreichen. Bisher seien die Aktien nicht wieder im Depot von Frank Thielert. Dabei habe Thielert Marco H. das Paket als Bürgschaft zur Verfügung gestellt, dieser hätte die Aktien aber nicht verkaufen dürfen, sagte Unternehmenssprecher Wentzler

| bewerten | 0 Bewertungen |

|

Wie weit kann sie nach oben rennen?

MÜNCHEN (dpa-AFX) - Der Wettanbieter bwin will bis 2010

der weltweite Branchenführer werden. "Mit einer bedachten Wachstums- und

Übernahmestrategie wollen wir weiter zweistellig wachsen und bis 2010 zum

Weltmarktführer aufsteigen", sagte bwin-Vorstandsvorsitzende Norbert

Teufelberger dem Magazin "Focus Money". Dabei will bwin mit dem Kauf des

zweitgrößten britischen Glücksspielkonzerns Sportingbet

seinen Marktanteil in Großbritannien deutlich ausbauen. "Mit Sportingbet würden

wir unsere Präsenz in England auf einen Schlag deutlich verbessern und am

Marktführer Partygaming vorbeiziehen", sagte Teufelberger.

Nachdem das sogenannte Placanica-Urteil des Europäischen Gerichtshofs (EuGH)

die europäischen Wettmonopole ins Wanken brachte, geht der bwin-Vorstandschef

davon aus, dass die Öffnung des europäischen Glücksspielmarkts nur eine Frage

der Zeit sei. "Das Urteil bestätigt unsere Einschätzung, dass staatliche

Monopole, die bisher schon nicht gemeinschaftskonform waren, in der heutigen

Zeit nicht mehr zu halten sind", sagte er

| bewerten | 0 Bewertungen |

|

Jetzt gilt's: Neuer Depothighflyer!

in den letzten Wochen waren wir passiv und standen unbeteiligt an der Seitenlinie. Das TradeCentre-Musterdepot verzeichnet ein Jahresplus von 18%. Der Cash-Bestand beträgt 50%. Ich hatte unseren Abonnenten noch letzte Woche geschrieben, dass wir nur gezielt und nach reichlicher Überlegung agieren werden. Es ist soweit. Morgen legen wir zwei neue Kauforders in den Markt. Unsere Abonnenten erhalten die limierten Kauforders natürlich vor Handelsbeginn und haben somit genügend Zeit die Order zu platzieren.

Um was für eine Aktie handelt es sich? Die Informationen, die wir bekommen haben, versprechen ein fast sicheres Kurspotenzial von über 30%. Konkret: Starkes organisches Wachstum, aussichtsreiche Boombranche und ein KGV07e von lediglich 10. Zudem sind die Gewinnschätzungen fast aller Analysten für dieses Unternehmen zu konservativ, so dass mit vielen positiven Analystenkommentaren zu rechnen ist, wenn sich nach dem ersten Quartal die Übererfüllung der Konsenserwartungen abzeichnen wird.

Profitieren Sie von unserem Research und werden Sie noch heute TradeCentre-Kunde. Wer heute Abend noch bestellt, hat morgen früh die neue Musterdepot-Order für die besagte Aktie in der Mailbox! Hier klicken

Viele Grüße

Simon Betschinger

| bewerten | 0 Bewertungen |

|

Interhyp: Strammes Wachstum, explosiver Chart!

Das vermittelte Finanzierungsvolumen stieg gegenüber dem Vorjahr (3,022 Mrd. Euro) um 46 Prozent auf 4,403 Milliarden Euro. Der Rohertrag, die Umsätze nach Abzug von Provisionszahlungen an Partner im Vermittlergeschäft, wuchs um 53 Prozent auf 60,1 Millionen Euro (Vorjahr: 39,4 Mio. Euro). Das Ergebnis vor Zinsen und Steuern (EBIT) legte um 73 Prozent auf 22,4 Millionen Euro zu (2005: 12,9 Mio. Euro). Der Nachsteuergewinn liegt 2006 bei 13,7 Millionen Euro.

Interhyp ist mit einem KGV07e von 30 eine sehr ambitioniert bewertete Aktie. Sie ist auf auf meiner Watchlist gelandet, weil der Chart ein unglaublich hohe Aufwärtsdynamik versprüht. Bei Wachstumsunternehmen mit strammen Gewinnsteigerungen ist es oft besser die Bewertungsbedenken auszuschalten, und dem Trend der Aktie zu folgen.

| bewerten | 0 Bewertungen |

|