|

|

Diplom Volkswirt

Master of Science

Geschäftsführer TraderFox GmbH

Chefredakteur TradeCentre Börsenbrief

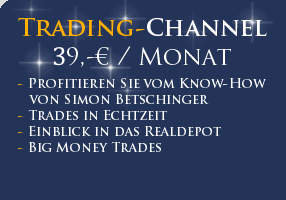

Performance

Start: April 2006 mit 100.000 Euro

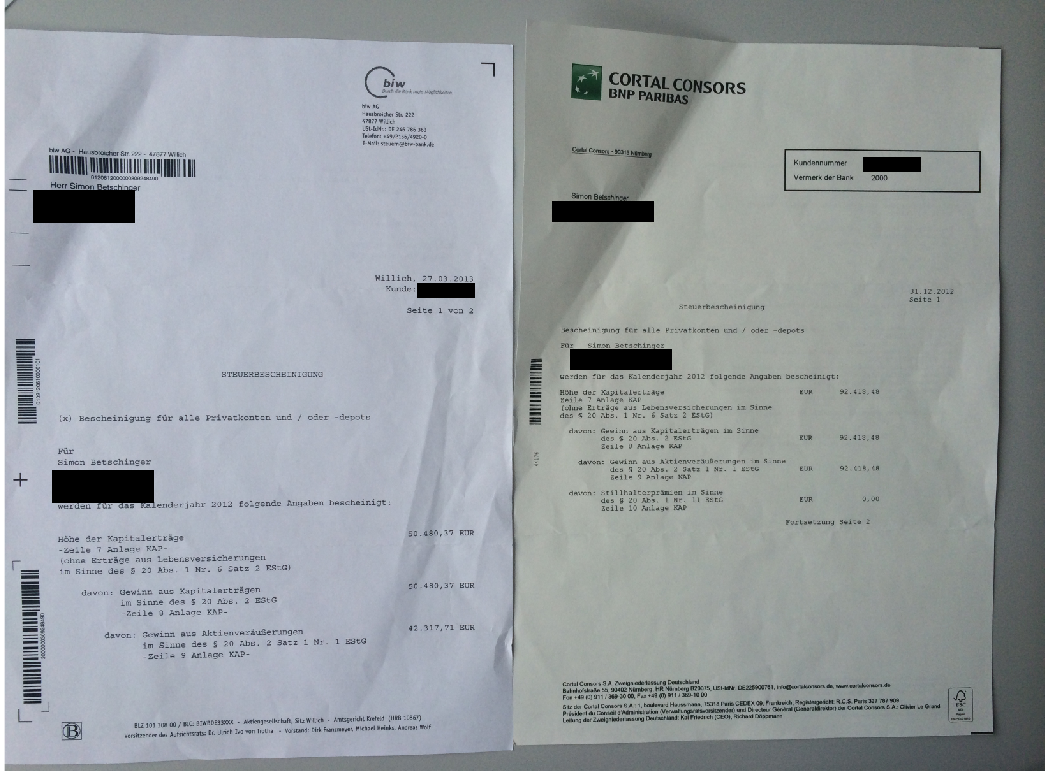

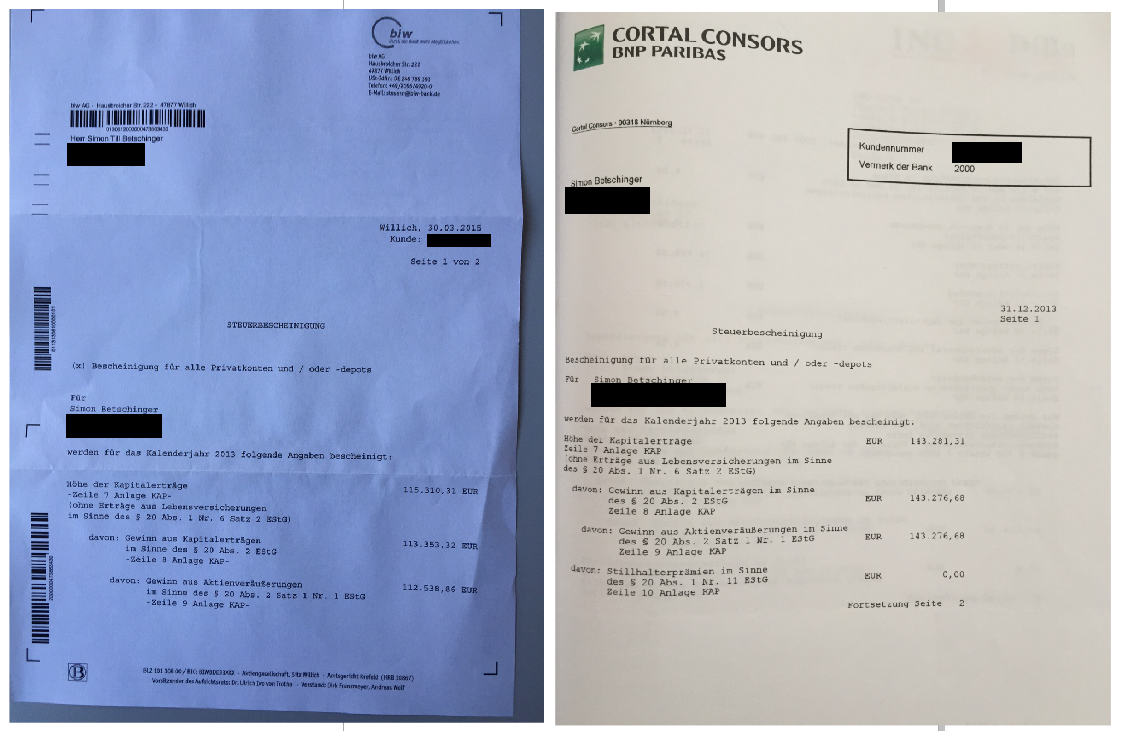

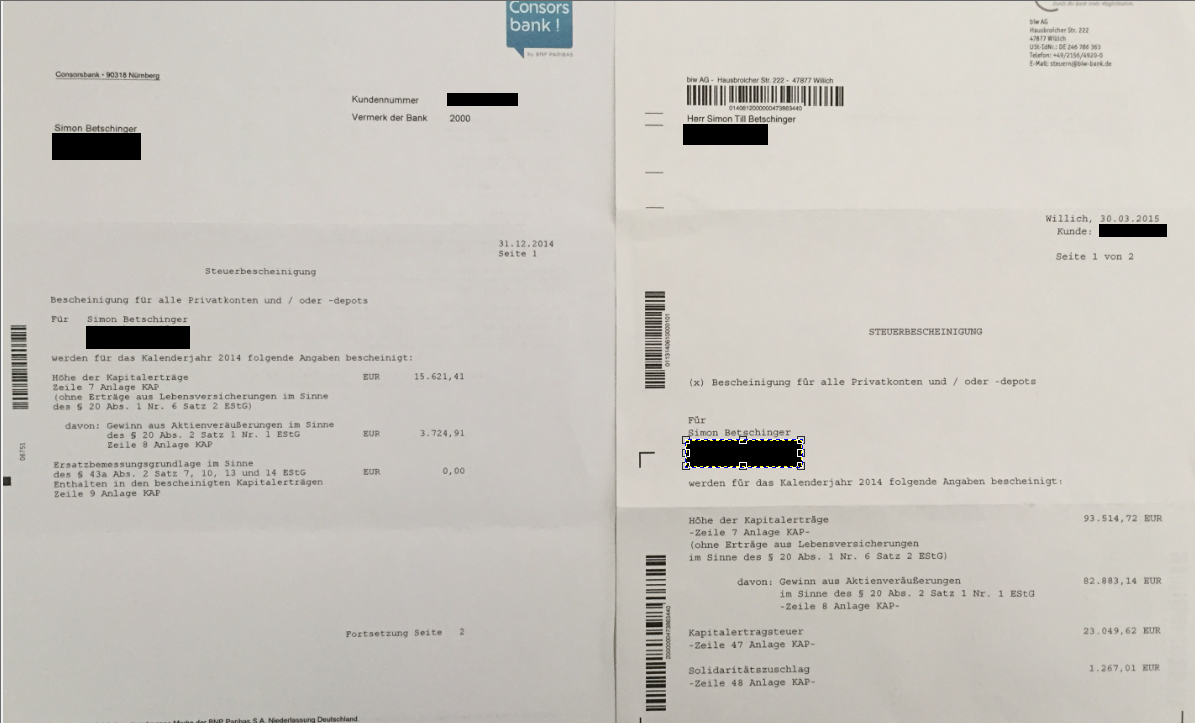

2006: +58.377 Euro (Bescheinigung)

2007: +367.000 Euro (Bescheinigung)

2008: +140.000 Euro (Bescheinigung)

2009: +362.000 Euro (Bescheinigung)

2010: +236.800 Euro (Bescheinigung)

2011: +70.000 (Bescheinigung)

2012: 142.898,85 (Bescheinigung)

2013: 258.586,98 (Bescheinigung)

2014: +109.136,13 (Bescheinigung)

Bescheinigungen ab 2015: Der MasterTrader ist erfolgreicher denn je. Zum Beispiel Versiebszehnfachung mit NVIDIA. Oder Verdreifachung im The Bullboard Depot. Aber ich gebe aus privaten Gründen keinen detaillierten Einblick mehr in mein Vermögen.

Hinweis nach dem WPHG zur Aufklärung über mögliche Interessenskonflikte:

Simon Betschinger handelt regelmäßig mit in diesem Blog besprochenen Wertpapieren und besitzen eventuell Positionen in den genannten Papieren. Er klärt zu 100 % transparent über Eigenpositionen auf, wenn er darüber schreibt und hat sich strengen Verhaltensvorschriften verpflichtet.

Neu seit 2020: Der Telegram Trading-Room von Simon Betschinger. Bereits 650 Kunden nutzen diesen Service. Der Trading-Room ist für alle MasterTraders-Kunden zugänglich.

| Live Trading Ticker |

| 25.06. 20:17 Uhr ******************* |

| 06.06. 18:20 Uhr ******************* |

| 05.06. 17:58 Uhr 2500 Toast (WKN A3C3Y4) zu 44,05 USD an der NYSE |

| 08.04. 21:50 Uhr 1000 Tennant verkauft zu 69,55 USD / 700 Applied Materials gekauft zu 128,15 USD |

| 08.04. 17:28 Uhr 2200 Super Micro Computer verkauft zu 31,38 auf Tradegate (+5 %) |

Reales 100.000 Trading-Depot

Dienstag, 31. Juli 2007

Wavelight:Höheres Übernahmeangebot?

| bewerten | 1 Bewertungen |

|

{kind=link}

{kind=link}

{kind=link}

{kind=link}

Nur eine Richtung: Nach oben!

| bewerten | 1 Bewertungen |

|

Die Sorgen der Banken!

Aus dem Nichts entand quasi völlig unerwartet eine existenzbedrohende Krise für die IKB-Bank. Die Chart der anderen Banken sehen ebenfalls nicht gerade rosig aus. Ich gehe davon aus, dass weitere Nachrichten über notleidende Kredite die Aktienkurse der Finanztitel in den kommenden Wochen noch unter Druck bringen werden!

Deutsche Bank

Die Hypo Real Estate ist weltweit einer der führenden Immobilienfinanzierer. Ich kann mir kaum vorstellen, dass die Krise an diesem Institut spurlos vorbei geht!

| bewerten | 1 Bewertungen |

|

Der Grund für den Börsencrash: Die Kredit-Falle!

Das war die Aussage eines Private Equity Managers, mit dem ich mich letzte Woche über die laufenden Geschäfte unterhalten habe!

Damit ist das Problem, das die Weltbörsen letzte Woche auf Talfahrt schickte, am besten umschrieben. Große Private Equity Häuser finanzierten viele ihrer Deals mit einem Kreditanteil von 80%. Das geht gut, solange die Sanierung der akquirierten Unternehmen gelingt und eine ansehnliche Rendite dabei herausspringt. Mittlerweile ist die Ausgangslage jedoch eine vollkommen andere als noch vor 5 Jahren. Damals auf dem Höhepunkt der Börsenkrise gab es traditionsreiche Unternehmen mit guter Technologie zu Spottpreisen, weil die Banken nicht mehr bereit waren kurzfristige Liquiditätsengpässe zu finanzieren. Finanzinvestoren sprangen in die Presche und hatten dank der anziehenden Konjunktur keine Probleme die Unternehmen wieder auf den Wachstumspfad zu führen. Wie ist es heute? Unternehmen, die nach fünf Jahren Hochkonjunktur immer noch rote Zahlen schreiben, sind meistens - ich zitierie- ein "piece of shit". Weil Private Equity Investoren aber bis vor kurzem in Geld schwammen, wurden Firmen mit dieser Qualitätsbezeichnung oftmals nahezu komplett auf Kredit gekauft. Das ist wirklich wundervoll - willkommen in der Kreditfalle - stellen Sie sich vor die Konjunktur schwächt ab, dann sitzen ganz viele Banken auf ganz vielen faulen Krediten und haben ein riesen Problem!

Diese Problem der Kredit-Falle ist bereits gegenwärtig. In den USA bekommen die Banken auf einmal Muffesausen bei der Finanzierung größerer Deals. Konkrete Beispiele sind Chrysler und die Getränkesparte von Cadbury Schweppes. Plötzlich ist die Bewertung des Risikos wieder aktuell, denn was passiert wenn sich Crhysler tatsächlich als komplett hoffnungsloser Sanierungsfall herausstellt. Dann stehen auf einmal Milliardenkredite in der Schwebe. Wenn es sich hierbei um einen Einzelfall handeln würde, dann wäre die Sache kaum problematisch, aber Realität ist, dass den Banken gerade an allen Ecken und Enden ihre riskante Kreditvergabe zum Verhängnis wird. Das Kredit-Problem der Banken zusammengefasst:

- Private Equity Häuser haben Übernahmen mit 80% Fremdkapitalanteil finanziert. Weil die übernommenen Unternehmen nicht mehr so einfach saniert werden können, stehen viele dieser Kredite vor der Schieflage.

- Der US-Immobiliensektor bewegt sich in turbulenten Gewässern. Während des Spekulationsbooms vor zwei Jahren wurden Immobilien zu astronomisch hohen Preisen zu 90% auf Kredit finanziert. Einzig mit dem Ziel Spekulationsgewinne zu erzielen.

- Ein Hedge-Fonds nach dem anderen steht vor dem Aus! Zuerst waren es zwei Fonds von Bear Stearns, die Milliarden versenkten. Jetzt konkretisieren sich Gerüchte, dass zwei Hedge-Fonds der australischen Absolute Capital riesen Probleme haben. Kein Wunder: Wer seine Aktiva teilweise um den Faktor 20 hebelt, kann Kursverwerfungen nicht verkraften!

| bewerten | 1 Bewertungen |

|

Beeindruckende Hausse bei Agrarrohstoffen

Wie können Sie an diesem Trend profitieren? Die Deutsche Börse hat den "DaxGlobal Agribusiness Index" neu kreiert. In diesem Index sind weltweit 40 der größten Profiteure eines boomenden Agrarsektors zusammengefasst. Ich habe Ihnen hier die Präsentation für den neuen Agrarindex im pdf-Format verlinkt. Auf Seite 9 und 10 finden Sie eine Auflistung aller im Index enthaltenen Aktien.

| bewerten | 1 Bewertungen |

|

Der optimale Chart!

Ein idealer Momentum-Chart

1. Im letzten halben Jahr hat die Aktie deutlich zugelegt

2. Die Aktie bietet eine gute Story mit viel Wachstum!

3. In den letzten Wochen hat die Aktie konsolidiert. So eine Konsolidierung ist wichtig, um das Risiko beim Einstieg zu minimieren.

4. Ganz wichtig: Zwischen dem alten 52-Wochen-Hoch und dem aktuellen Kurs darf kein signifikantes lokales Hoch mehr liegen. Das 52-Wochen-Hoch muss der letzte Widerstand sein, den es zu überwinden gilt.

5. Der Einstieg erfolgt innerhalb der Konsolidierung. Wer immer erst nach dem Ausbruch kauft, geht systematisch ein zu hohes Pullback-Risiko ein. Ein sehr starker Hinweis, dass die Konsolidierung vor dem Abschluss steht, ist wenn während fallender Märkte die Aktie beginnt nach oben zu laufen.

| bewerten | 1 Bewertungen |

|

Die Anleitung zum Geld verdienen!

THE ONLY WAY OF TRADING

- Konzentrieren Sie sich ausschließlich auf starke Aktien

Fassen Sie nur Titel an, die von ihrem 52-Wochen-Hoch maximal 8% entfernt notieren und in den letzten Tagen bereits eine leicht steigende Tendenz zeigen (Stichtwort: relative Stärke) Zudem sollte die Aktie in den letzten Wochen, Monaten bereits nach oben gelaufen sein und im letzten Halbjahr mindestes 30% Kursgewinn gemacht haben. - Traden Sie verdammt nochmal keine Rebounds

Immer wenn eine Aktie nach schlechten Zahlen stark fällt, entwickelt das Börsenpublikum aus irgend einem Grund den starken Drang in das fallende Messer zu greifen. Die Börsianerweisheit kommt nicht von ungefähr, denn meistens holt man sich dabei blutige Hände. Finger weg von Aktien, die schlechte Zahlen geliefert und deren Aktien eine fallende Tendenz ausbilden. In einer Hausse wie der jetzigen, sind die Bewertung meist so überzogen, dass nach unten sehr viel Spielraum ist. - Ein guter Trade braucht eine gute Story

Aktien steigen in der späten Haussephase nicht einfach so. Als Trader will man unabhängig vom Markt sein und braucht Titel, die das Potential haben unabhängig vom Gesamtmarkt eine gute Performance aufs Parkett zu legen. An der Börse dreht sich alles, um die Einpreisung von Informationen. Nur neue Infos über eine Aktie, die von den restlichen Börsianern noch nicht wahrgenommen wurden, bilden die Grundlage für außerordentliche Kursgewinne. - Geduld: Warten Sie auf die richtige Zeit

Wenn in den letzten Tagen kaum eine Aktie den Hintern so richtig nach oben bekommen hat, der DAX sowieso eine fallende Tendenz zeigt und die meisten Titel sowieso nach unten tendieren, dann macht es keinen großen Sinn auf steigende Kurse zu setzen. Gehen Sie sinnvolleren Dingen nach. Beobachten Sie den Markt und betreiben Sie Unternehmensresearch. Sie werden es schon merken, wenn der Markt wieder nach oben will. - Den maximalen Verlust VOR dem Kauf definieren

Diese einfachste aller einfachen Regeln bekommt 90% aller Börsianer nicht auf die Reihe. Da wird einfach mal munter eine Aktie gekauft, ohne einen Plan zu haben wie man vorgeht, wenn die Sache schief geht. Sobald Sie eine Aktie kaufen, muss eindeutig festgelegt sein wie viel Spielraum Sie der Position maximal geben. Wenn dieses vorher festgelegte maximale Verlustlimit unterschritten wurde, heißt es: Raus mit der Position. Trader sollten nur selten höhere Verluste als 5% in Kauf nehmen. - Das Timing beim Einstieg

Jetzt sind wir schon beim größten Problem. Wenn man maximal 5% Verlust in Kauf nehmen möchte, dann muss man den Einstieg gut hinbekommen. Das ist einfacher als Sie denken. Ich gehe so vor: Wenn der Markt einbricht, beobachte ich bei welchen Titeln stabile Orderbücher vorliegen und wo Investoren die Hände aufhalten. Dann warte ich auf positive Signale vom Gesamtmarkt (der DAX dreht nach oben, viele Einzeltitel schaffen es deutlich in die Gewinnzone, die Verliererlisten sind überschaubar, gute Nachrichten führen zu Anschlussgewinnen, Chartausbrüche funktionieren in den meisten Fällen, die Zocker wurden durch eine Marktschwäche aus ihren Positionen gespühlt,...). Wenn diese positiven Signale vom Gesamtmarkt vorliegen, kaufe ich gezielt Titel, die mir in der Marktschwäche als Bullen aufgefallen sind.

Fazit: Bei Ihrem nächsten Trade achten Sie einfach einmal darauf, dass die Aktie wenn möglich knapp unter ihrem 52-Wochen-Hoch steht, relative Stärke zeigt, der Markt gerade schön korrigiert hat und Sie dann auf die bereits leicht anziehenden Notierungen mit aufspringen. Ihr maximales Verlustniveau haben Sie vorher schon definiert und damit brauchen Sie auch keine Emotionen mehr zeigen.

Das Problem wenn Sie sich an diese kleine Trading-Anleitung halten, ist lediglich, dass Sie eventuell sehr viel freie Zeit haben, weil der Markt momentan keine passenden Aktien hervorbringt. Wenn Sie keine Lust haben passende Aktien zu suchen, dann kündigen Sie Ihr Depot bei Ihrer Bank, denn ohne harte Arbeit und viel Fleiß, stellt sich der Börse kein Erfolg ein. Wenn Ihnen noch die Erfahrung fehlt wie Sie diese einfache Trading-Anleitung umsetzen müssen, dann holen Sie sich einfach Ideen bei mir im Premium-Blog. Denn ich mache seit 10 Jahren nichts anderes und werde es auch in 10 Jahren immer noch tun. Meine Performance seit Jahresanfang ist in den letzten Tagen zwar auch auf +160% geschrumpft, aber ich schaue ständig nur nach vorne. Ich suche die neuen Bullen, ich will die neuen Bullen finden und ich werde die neuen Bullen finden.

| bewerten | 1 Bewertungen |

|

Die Zeit der Enttäuschungen!

die Verweigerung des deutschen Marktes gute Vorgaben der US-Börsen in steigende Kurse umzusetzen, kombiniert mit der Ignoranz vieler Titel für gute Nachrichten, hatten das Unheil angedeutet, das sich gestern erstmals in Gestalt deutlich fallender Kurse im Nebenwerte-Segment manifestierte. Wenn nach oben nichts geht, dann ist der Markt reif für eine Korrektur. Das war schon immer so. Ich kann mir vorstellen, dass es für Aktienanleger, die diesen Blog ebenfalls lesen, ungemein schwer ist den Unterschied zwischen Trading und Aktienanlage wirklich konsequent zu begreifen.

Ein Aktienanleger kauft Aktien, weil er die Unternehmen für einen günstigen Preis bekommt und langfristig dadurch ein gutes Geschäft macht, indem er von der zukünftigen Gewinnentwicklung profitiert. Nun - gerade sind Aktien fundamental nicht günstig. Das ist in meinen Augen ein Fakt, der nicht wegdiskutiert werden kann. Aktienanlager haben also mit Neuengagements nichts am Markt verloren. Ein Trader geht komplett anders vor. Ihm sind die Bewertungen oft egal. Was zählt ist eine gute Story und wie diese vom Markt aufgenommen wird.

Durch die extrem gute Börsenentwicklung haben die Börsianer bei einzelnen Titeln extrem hohe Erwartungshaltungen aufgebaut. Dass diese nicht immer haltbar sind, haben die letzte Tage gezeigt. Besonders enttäuschend ist die Unternehmensentwicklung von Schmack Biogas. Das Biogasanlagenbauer revidiert heute deutlich seine Planzahlen. Das ist besonders frappierend, weil CEO Schmack bislang nicht müde wurde davon zu sprechen, dass die Umsatzplanzahlen wohl eher am oberen Ende der Spanne erreicht würden.

Beim Fall Schmack Biogas tritt der Unterschied zwischen Trader und Aktienanleger wieder ganz klar in den Vordergrund. Aktienanleger waren in diesem Titel spätestens seit den vorletzten Quartalszahlen nicht mehr investiert. Die Aktie war angesichts der schlechten Zahlen fundamental einfach zu teuer. Im TradeCentre Musterdepot, mit dem wir eher Aktienanlagestrategien verfolgen, haben wir Schmack Biogas zu 68 Euro mit gutem Gewinn verkauft. Als Trader kann man sich über Schmack Biogas ebenfalls nicht beklagen. Schon vor der Gewinnwarnung wurde der Kurs deutlich abgestraft, so dass jede Position zwangsweise ausgestoppt wurde. Sie kennen die Trader-Grundregeln (siehe oben in der Navigation). VOR jedem Trade legt man ein maximales Verlustniveau fest, bei dessen unterschreiten die Position glattgestellt wird.

Es könnte an der Börse eine geile Zeit werden

Ich formuliere das absichtlich in die übertriebenen Form. Es ist alles eine Frage der Psyche wie man den Markt betrachtet. Fallende Kurse sind gut, weil dadurch Aktien wieder günstig werden. Fallende Kurse sind gut, weil dadurch sämtliche Kursfristzocker aus ihren Positionen gespühlt werden. Fallende Kurse sind gut, weil durch Panik überzogene Kursabstrafungen stattfinden. Fallende Kurse, weil man daduch sieht bei welchen Aktien starke Investoren an Bord sind. Fallende Kurse sind gut, weil dadurch Aktienblasen in sich zusammenkrachen, wenn das spekulative Kapital wieder flieht.

Sie merken: Ich komme aus dem Schwärmen gar nicht mehr heraus, wenn ich daran denke, dass der Aktienmarkt womöglich zu einer Crashbewegung ansetzt. Die Kursverluste von heute sind die Gewinnchancen von morgen. Nur nach starken Gesamtmarktrückgängen, bietet sich die Möglichkeit für Big-Move-Trades bei gutem Chance-Risiko-Verhältnis. Wenn Sie das anders sehen, dann nur, weil Sie bislang den Trading-Gedanken nicht wirklich verinnerlicht haben und den Aktienmarkt immer noch als Aktienanleger betrachten. Aber dann sind Sie in diesem Blog wirklich falsch.

Wenn der Markt kippt und die einzelnen Depotpositionen nach unten rutschen, darf man nicht lange zögern. Dann muss man Cash aufbauen. Das ist ein einfacher Automatismus, der daraus resultiert, dass Sie vor jedem Trade eine klare Verlustgrenze gesetzt haben. Ihr gesamte Porfoliorisiko ist damit in einfacher Betrachtung sie Summe des Abstands dieser Verlustgrenzen zu den aktuellen Kursen. Schon gestern früh wurden meine persönliches gesetzen Verlustgrenzen für mein Depot unterschritten. Folglich habe ich nicht gezögert und einfach alles verkauft (siehe Premium-Blog). Jetzt stehe ich mit fast 100% Cash-Bestand erwartungsfroh an der Seitenlinie und warte auf die neuen Big-Trades!

Die Suche nach den neuen Bullen hat begonnen. Der schwache Markt wird sie zwangsweise zum Vorschein bringen!

| bewerten | 1 Bewertungen |

|

Renk: Traumhafte Zahlen!

- Die sehr gute wirtschaftliche Lage im deutschen Maschinenbau bescherte auch

der RENK Gruppe eine starke Performance-Verbesserung:

Auftragseingang und Umsatzerlöse stiegen um jeweils 30 % auf 221 Mio EUR

(Vorjahr: 170 Mio EUR) bzw. 196 Mio EUR (Vorjahr: 151 Mio EUR). - Diese beachtliche Wachstumsdynamik ergab zusammen mit Effizienzverbesserungen ein

operatives Ergebnis (EBIT) im 1. Halbjahr 2007 von 31 Mio EUR nach 16 Mio

EUR im Vorjahr (+ 94 %). Dies entspricht einer Umsatzrendite von 15,8 %

(Vorjahr: 10,6 %) - Entsprechend positiv entwickelte sich auch das Ergebnis

vor Steuern (EBT), das von 15 Mio EUR auf 30 Mio EUR anstieg. Das Ergebnis

je Aktie verbesserte sich um den Faktor 2 von 1,34 EUR auf 2,68 EUR.

Bei Fortsetzung der guten Konjunkturlage erwartet RENK für das Gesamtjahr

2007 Auftragseingangs- und Umsatzwerte von über 400 Mio EUR. Das operative

Ergebnis wird voraussichtlich oberhalb von 50 Mio EUR liegen

(pdf-Datei zum Download: Research Renk)

Es ist eindeutig absehbar, dass die Umsatzprognose von 400 Millionen Euro zu konservativ ist. Mit einer Umsatzrendite von 15,8% ist Renk in dreistelligen Kursbereichen gut aufgehoben.

| bewerten | 1 Bewertungen |

|

KST Beteiligungs AG: Kommt jetzt die Wende?

| bewerten | 1 Bewertungen |

|

Der Weg nach oben dürfte jetzt frei sein!

Der Analyst Marc Osigus von SES Research ehöht das Kursziel der Aktie der SKW Stahl-Metallurgie von 47 auf 56 Euro. Das Unternehmen meldete am 12. Juli die Übernahme der ESM Group, die mit 50% Marktanteil der nordamerikanische Marktführer für Entschwefelungsprodukte seien. Mit dieser Akqusition dehnt SKW auf einen Schlag die führende Position aus und steigt zum Weltmarktführer auf. Der Analyst zeigt sich sehr optimistisch bezüglich der zu erwartenden Synergieeffekte: Größenvorteile bei Einkauf, Vertrieb und Administration, Lerneffekte in F&E und Produktion sowie eine bessere Verhandlungsposition gegenüber den globalen Stahlproduzenten dürften bereits kurzfristig erzielbar sein. Der Analyst hält die Aktie nach dem DCF-Modell für signifikant unterbewertet. Durch die Übernahme treten zahlreiche Katalysatoren in Kraft, die diese Unterbewertung beseitigen dürften. Mit der Akquisition der ESM Group rückt SKW in völlig neue Größenordnungen vor und wird dadurch für einen großen Teil institutioneller Investoren interessant.

Der Aktienkurs kam seltsamerweise dennoch unter Druck. Jetzt kommt die Auflösung worauf die Schwäche zurück zu führen war. Arques meldete soeben per ad-hoc, dass ein Aktienpaket in Höhe von 50,3% an institutionelle Investoren platziert wurde. Die Platzierung war vielfach überzeichnet und erfolgte zu 37 Euro je Aktie. Damit dürfte das übliche Spiel beginnen. Institutionelle, die große Pakete erhalten haben, treiben jetzt mit relativ kleinem Aufwand den Kurs nach oben und erhöhen ihren Buchwert dadurch massiv.

| bewerten | 1 Bewertungen |

|

Wenn Anleger die Hände über dem Kopf zusammenschlagen...

Interseroh +4%

Roth & Rau +5%

Stratec: +4%

Manz +7%

Die reale Performance der Trades ist natürlich noch ein paar Prozentpunkte höher, weil die Aktie gestern schon deutlich über den Kursniveaus schlossen, als die Kaufsignale generiert wurden. Ist das alles reine Trading-Theorie, die in der Praxis nicht umsetzbar ist? Nein, diese Trading-Methodik funktioniert. Werfen Sie ein Blick in mein Trading-Depot. Ich hatte diese Titel gestern gekauft.

| bewerten | 1 Bewertungen |

|

Hot News II

Biotest VZ hat heut morgen die Planzahlen übertroffen und die Wachstumsprognose nach oben geschraubt

- Die Biotest Gruppe hat im ersten Halbjahr 2007 nach vorläufigen Zahlen einen Umsatz in Höhe von 158,4 Mio. Euro erzielt und den Vergleichswert aus dem Vorjahr (137,2 Mio. Euro) um 15,5 % übertroffen. Das Ergebnis vor Steuern und Zinsen (EBIT) betrug 18,2 Mio. Euro, nach 14,3 Mio. Euro im ersten Halbjahr 2006 (+27,3 %). Besonders dynamisches Wachstum wurde im Segment Pharma erzielt. Der Umsatz im Segment Diagnostik legte moderat zu, getrieben durch ein starkes Geschäft in der Mikrobiologie. Nach dem positiven Verlauf der ersten sechs Monate erwartet der Vorstand für das Gesamtjahr 2007 nunmehr ein Umsatzwachstum von 12 % bis 15 % (bisheriger Zielkorridor 5 % bis 7 %) und einen Anstieg des EBIT in gleicher Höhe.

| bewerten | 1 Bewertungen |

|

Sie wollen einfach nicht nach unten!

Manz Automation: Unglaublich!

Roth & Rau: Ebenfalls unglaublich!

| bewerten | 1 Bewertungen |

|

Neuer Bulle im Anmarsch?

Ich bin am Montag leider nicht eingestiegen, weil bei den Biodiesel-Aktien in der Vergangenheit nahezu alle Rallyansätze sofort wieder abverkauft wurden. Dass Biopetrol die Momentum-Gewinne aber auch heute an einem sehr schwachen Gesamtmarkt-Tag verteidigt, lässt sich aufhorchen. So ein Verhalten ist oft ein klares Anzeichen für weitere Aufwärtsdynamik. Gut beobachten!

| bewerten | 1 Bewertungen |

|

Hot News!

Stratec Biomedical

- STRATEC Biomedical Systems AG, Birkenfeld, Deutschland, gibt hiermit eine

Vereinbarung mit Gen-Probe Inc., San Diego, Kalifornien, USA, über die

Entwicklung und Lieferung von vollautomatischen molekular-diagnostischen

Analysensystemen mit dem Namen 'Panther' durch STRATEC, auf Basis der am

17. Juli 2007 durch Gen-Probe erfolgten Entwicklungsfreigabe bekannt.

Gen-Probe plant, die 'Panther'-Analysensysteme zusammen mit den eigenen

molekular-diagnostischen Tests, die primär zur Diagnose menschlicher

Erkrankungen und zur Kontrolle von humanen Blutspenden eingesetzt werden,

weltweit als Systemlösung zu vermarkten. - Während der Entwicklungsphase, die auf die Dauer von drei bis vier Jahren

angelegt ist, wird Gen-Probe als neuer Geschäftspartner von STRATEC

Meilensteinzahlungen von voraussichtlich insgesamt mehr als 15 Mio.

US-Dollar leisten. Hierbei handelt es sich sowohl um Meilensteinzahlungen

abhängig vom Projektfortschritt als auch um den Erwerb von Geräteprototypen

sowie Instrumenten zur Validierung und Vorseriensystemen. Initiale

'Erhaltene Anzahlungen' für die erste Phase der Entwicklung wird STRATEC in

ihrer Bilanz für das Geschäftsjahr 2007 ausweisen.

- Die REWE Group nutzt den vom Bundesumweltministerium begrüßten

Wettbewerb bei der Sammlung und Verwertung von Verkaufsverpackungen

und wechselt zum Systemanbieter Interseroh. Ab dem vierten Quartal

2007 übernimmt das Kölner Dienstleistungs- und Rohstoffunternehmen

als neuer strategischer Partner die Verwertung der

Eigenmarken-Verpackungen der REWE Group. - Die 1927 in Köln gegründete REWE Group (REWE, toom, Penny, toom

BauMarkt, ProMarkt, AtlasReisen, DER-Reisebüros, ITS, Dertour) ist

mit einem Umsatz von 43,5 Mrd. Euro, 270.000 Beschäftigten und 12.000

Märkten in 14 Ländern der zweitgrößte Lebensmittelhändler in

Deutschland und einer der führenden europäischen Handels- und

Touristikkonzerne. Mit einem Umsatz von über 12 Milliarden Euro und

rund 80.000 Mitarbeitern leisten mehr als 3.000 REWE-Märkte als

Filialen oder Supermärkte der selbständigen REWE-Kaufleute einen

wichtigen Beitrag zum Erfolg der Gruppe.

| bewerten | 1 Bewertungen |

|

Goldman Sachs: "Potential upside +68%"

Mitte Juni deckten sich Vorstände und Aufsichtsräte von Centrosolar massiv mit eigenen Aktien ein. Siehe folgende Tabellle (Quelle: Insiderdaten.de)

Der Jahreschart von Centrosolar zeigt eine fortgeschrittene Bodenbildung. In den letzten Wochen bildete sich ein dynamischer Momentumimpuls. Alles in allem sprechen die starken Insiderkäufe sowie die optimistische Einschätzung von Goldman Sachs dafür, dass die Bodenbildung vor dem Abschluss steht und sich in den kommenden Wochen ein neuer Aufwärtstrend entwickelt.

| bewerten | 1 Bewertungen |

|

Die Zukunft der Energieversorgung!

- Riesiges Biogasnetz unter der Erde: Energie vom Acker - sinnvoll eingesetzt: In Niedersachsen entsteht das erste Biogasnetz Deutschlands. So soll die Öko-Energie endlich effizienter genutzt werden. Bisher gehen wegen der lokalen Verwertung oft bis zu 40 Prozent verloren.

- Oberirdisch ist von der Pipeline nichts zu sehen, nur eine Reihe von gelb gestrichenen, etwa einen Meter hohen Metallpfählen kennzeichnet ihren Verlauf. Entlang der von ihnen gebildeten Linie verläuft die Röhre unter Maisfeldern, Schienen und einem Kanal. Voraussichtlich von diesem Oktober an wird sie Biogas aus einer neuen Anlage nahe dem niedersächsischen Örtchen Hillerse zu einem 20 Kilometer entfernten, ebenfalls neuen Blockheizkraftwerk in Braunschweig-Ölper befördern, das daraus Strom und Wärme produziert.

- Diese Partnerschaft könnte zum Modellprojekt werden, denn sie bietet zwei Vorteile. Zum einen macht sie das Erzeugen und Verbrennen von Biogas wirtschaftlicher: Bei der Verstromung vor Ort können etwa 40 Prozent der im Gas enthaltenen Energie als Abwärme verloren gehen, weil es im ländlichen Raum häufig keine Möglichkeit für ihre Verwertung in einem Wärmenetz gibt. Das per Pipeline belieferte Kraftwerk von BS Energy dagegen ist nahe genug an den Abnehmern, so dass sich die Wärmeenergie in das bestehende Fern- und Nahwärmenetz einspeisen lässt. Der zweite Vorteil: Auch Landwirte, die nahe der Pipeline angesiedelt sind, können ihr Gas in das neue Bionetz einspeisen.´

- In frühestens fünf Jahren - je nach der Entwicklung des Strompreises - könnte das Biogasnetz-Projekt erstmals Gewinn abwerfen, rechnet Wagner vorsichtig vor. Und quasi nebenbei schließt sich mit der Pipeline ein regionaler Wasser- und Energiekreislauf: Die Biomasselieferanten im Umland beziehen für ihre Felder seit Jahrzehnten mit nährstoffreichem Klärschlamm versetztes Wasser. Geliefert wird es vom Klärwerk Steinhof, das vom AVBS betrieben wird und auch Abwasser aus der Stadt Braunschweig aufbereitet. Bernhard Teiser, Geschäftsführer des Verbands, hat unterdessen schon einen weiteren Ringschluss im Blick: Die Zukunft gehöre der Aufwertung von Biogas auf Erdgasqualität, das sich dann ohne den Bau spezieller Biogas-Pipelines in die bereits existierenden Erdgasleitungen einspeisen ließe.

| bewerten | 1 Bewertungen |

|

Dick im Geschäft mit den ganz Großen!

Vorhin trat Schmack Biogas mit einer sehr wichtigen ad-hoc-Mitteilung an die Öffentlichkeit. Das Biogasunternehmen hat es geschafft Anschluss zu den großen Versorgern zu finden. E.ON vertraut auf die Technologie von Schmack Biogas! Hier die wichtigsten Passagen der ad-hoc!

- Der Energiekonzern E.ON und das Biogasunternehmen Schmack planen in der Oberpfalz die nach Unternehmensangaben bisher größte Biogasanlage Europas. Sie solle Energie für

rund 5.000 Haushalte liefern. - In Kürze werde mit dem Bau am Schmack-Stammsitz in Schwandorf begonnen. Insgesamt sollen 15,8 Millionen Euro investiert werden. Nach Angaben von Schmack wird die Anlage eine Gasleistung von zehn Megawatt haben. Andere Biogasanlagen würden in Normalfall eine Leistung von maximal 500 Kilowatt erzielen. Das produzierte Biogas soll in das öffentliche Netz eingespeist werden. Pro Stunde sollen rund tausend Kubikmeter Gas hergestellt werden.

- Für die Schwandorfer Anlage sollen Landwirte aus der Region Pflanzen speziell anbauen. Für eine vollständige Auslastung werden pro Jahr fast 62.000 Tonnen Pflanzen benötigt. An der Anlage sind neben Schmack auch die E.ON Bayern AG und ein Tochterunternehmen von E.ON Ruhrgas beteiligt

| bewerten | 1 Bewertungen |

|

Schmack Biogas: Schaut, wie sie rennt!

| bewerten | 1 Bewertungen |

|

Überlegungen zu Schmack Biogas

Der Börsenaspirant EnviTec Biogas wird morgen am 12. Juli seine Erstnotiz feiern. Auf Basis der Graumarktkurse ergibt sich ein Börsenwert von etwa 750 Millionen Euro. EnviTec Biogas dürfte in diesem Jahr auf einen Umsatz von etwa 155 Millionen Euro kommen. Schmack Biogas auf 170 Millionen Euro. Schmack Biogas wird jedoch nur mit 310 Millionen Euro an der Börse bewertet und damit nicht einmal halb so hoch wie Envitec Biogas. Dieser Bewertungsasbschlag liegt momentan noch an der deutlich höheren Profitabilität von EnviTec Biogas begründet, die im letzten Jahr mit einer operativen Marge von 18,4% arbeiteten. Die Margendifferenz der beiden Unternehmen ist mir in diesem Sektor zu hoch. Sie wird sich annähern. Schmack Biogas wird lernen die Unternehmensstrukturen schlanker zu gestalten und Envitec Biogas wird vermutlich aus Wettbewerbsgründen einige Margenpunkte einbüßen.

Fazit: Das bessere Chance-Risiko Verhältnis liegt bei Schmack Biogas. Der Börsengang von Envitec Biogas wird die Peer-Group-Messlatte zur Bewertung von Biogas-Unternehmen nach oben setzen. Ich bin deshalb optimistisch, dass nach einer Beurteilung der Chancen und Risiken einige Großinvestoren meine Meinung teilen und Schmack Biogas akkumulieren.

| bewerten | 1 Bewertungen |

|

Zahlensensation bei Allgeier

- Der Umsatz wird nach vorläufiger Meldung um mindestens 100%, das operative Ergebnis vor Abschreibungen, Zinsen und Steuern (EBITDA) um mindestens 50% über dem Vorjahr liegen

- Die Umsatz-Guidance für den Gesamtkonzern für 2007 wird von 250 Mio. EUR auf 295 Mio. EUR erhöht, die EBITDA-Guidance wird auf 26 Mio. EUR nach Holdingkosten & Konsolidierung (zuvor 18 Mio. EUR) und die EBIT-Guidance auf 16,5 Mio. EUR (zuvor 14 Mio. EUR) gesetzt

- In den vergangen Monaten haben verschiedene Interessenten gegenüber der

Gesellschaft ein grundsätzliches Interesse am Erwerb oder einer Beteiligung

an Teilen des Portfolios geäußert (vgl. Ad-hoc vom 03.05.2007). Das

Management hat deshalb eigene Berechnungen zum Wert der beiden

Geschäftsbereiche durch Vergleiche mit Wettbewerbsunternehmen (Peer Groups)

angestellt. Bei Anwendung der EBITDA-Multiplikatoren (Enterprise

Value/EBITDA 2007e) von börsennotierten Wettbewerbern auf die beiden

Geschäftsbereiche ergibt sich für den Geschäftsbereich IT ein Equity-Wert

von circa 70 Mio. EUR, für den Geschäftsbereich Personal Services ein

Equity-Wert zwischen circa 150 und 200 Mio. EUR - Die Gesellschaft erörtert zusammen mit ausgewählten Beratern (Banken,

Unternehmens- und Finanzberater) derzeit Optionen, die Zusammensetzung des

Beteiligungsportfolios klarer und für den Kapitalmarkt verständlicher zu

gestalten. In diesem Zusammenhang prüft die Gesellschaft auch konkret

weitere Akquisitionen sowie den Verkauf oder IPO von Teilen des Portfolios.

Damit verbundene strategisch relevante Szenarien werden im Einklang mit der

bisher bewährten dezentralen Führungsphilosophie (-struktur) und unter

Beibehaltung des verfolgten Wachstumskurses geprüft und abgestimmt

| bewerten | 1 Bewertungen |

|

Die großen Versorger beginnen zu investieren!

"RWE baut Windpark vor walisischer Küste für 280 Millionen Euro

ESSEN (dpa-AFX) - Die britische RWE-Tochter RWE npower plc

errichtet vor der walisischen Küste einen weiteren Windpark. Die Investitionen

für das Projekt Rhyl Flats beliefen sich auf 280 Millionen Euro, teilte RWE am

Mittwoch in Essen mit. Bereits am Vortag hatte der Siemens-Konzern

mitgeteilt, den Auftrag zur Lieferung von 25 Turbinen für den Offshore-Windpark

erhalten zu haben, ohne das Auftragsvolumen zu nennen!"

Das bedeutet, dass wir mit unserer Vermutung richtig liegen. Die Offshore-Industrie kommt als neue Säule der Energiewirtschaft in Fahrt. Die großen Versorger sind offensichtlich bereit hohe dreistellige Millionenbeträge zu investieren.

| bewerten | 1 Bewertungen |

|

Fallende Märkte und neue Klimaschutzmaßnahmen

betrachen Sie die Aktienmärkte schon wie ein Trader? Fallende Kurse und scharfe Kurskorrekturen sind für Trader immer ein erfreuliches Ereignis. Aktien werden günstiger und geben wertvolle Informationen über ihre wahre Stärke preis. Wenn Trader, Zocker und Spekulanten ihre Kurzfristpositionen verkaufen, sieht man bei welchen Titeln starke Investoren ihre Hände dankbar aufhalten. Kurzum: Das Chance-Risiko-Verhältnis bessert sich während scharfer Marktkorrekturen rapide. Fallende Kurse liefern das Potential für die zukünftigen schnellen Trading-Gewinne.

Die US-Börsen haben heute eine obligatorische Pullback-Bewegung gestartet. Ich stelle mich darauf ein bei starken Kursabstrafungen einzelne Titel Mittwoch oder Donnerstag schon wieder einzusammeln.

Die FAZ berichtet heute über neue Klimaschutzmaßnahmen der Bundesregierung. Hier die wichtigsten Punkte:

- Demnach ist vorgesehen, die Stromerzeugung in Kraft-Wärme-Koppelung bis 2020 zu verdoppeln, Nachtspeicheröfen zu verbieten, Hauseigentümer für eine energetische Sanierung zu belohnen und andernfalls zu bestrafen

Ziel: Verdoppelung der Energieproduktivität bis 2020. Das detaillierte Papier enthält auch einen Fahrplan für die Umsetzung. Demnach werden die Eckpunkte in der Kabinettsklausur am 23. und 24. August in Meseberg beschlossen. Finanz-, Umwelt-, Wirtschafts-, Verkehrs- und Landwirtschaftsministerium sollen bis Ende September die Referentenentwürfe vorlegen. Im Dezember will das Kabinett das Paket beschließen und Bundestag und Bundesrat zuleiten.

So soll das Umweltministerium bis 2020 ein Klimaschutz-Förderprogramm über eine Milliarde Euro auflegen. Finanziert wird es durch einen "Klima-Cent als Aufschlag auf die Strom- und Heizstoffsteuersätze". Genannt werden 0,1 Cent je Kilowattstunde (kWh) auf den Strom- und Gasverbrauch, 1 Cent je Liter Heizöl. Einen Haushalt mit 3500 kWh Stromverbrauch im Jahr kostete das 3,50 Euro.

Ein Schwerpunkt ist die Energieeffizienz in Gebäuden. Neubauten sollen von 2020 an "in der Jahresbilanz" ganz ohne Öl und Gas auskommen. Dafür werden die Vorschriften verschärft und "wirksame Bußgeldvorschriften" für den Fall einer Nichtbeachtung vorgesehen. Energieeffiziente Gebäude können mit einem Nachlass auf die Grunderwerb- oder Erbschaftsteuer rechnen. Hauseigentümer, die sanieren, können die Kosten leichter auf die Miete umlegen

Fazit: Staatliche Subventionen können einzelnen Branchen zu einer dynamischen Entwicklung verhelfen. Als Börsianer muss man die kommenden Änderungen so früh wie möglich deuten, um zur richtigen Zeit in den richtigen Aktien investiert zu sein. Ich helfe Ihnen gerne dabei.

| bewerten | 1 Bewertungen |

|

REpower: Auftrags-Verhandlungen über 1,5 Milliarden Euro

In einem Interview mit Börsen Radio Network nennt CEO Prof. Dr. Fritz Vahrenholt das konkrete Auftragsvolumen, um das es hierbei geht: 1,5 Milliarden Euro. Er erwartet einen Abschluss schon in den nächsten Wochen.

Fazit: Wenn REpower diese Aufträge wirklich bekommt - und Vahrenholt zeigt sich sehr optimistisch - steht die Aktie vor einer kompletten Neubewertung. Dass die Aktie noch nicht so stark darauf reagiert, liegt vermutlich daran, dass Fonds aufgrund des geringen Streubesitzes keine großen Positionen mehr aufbauen können und sich im Windenergiesektor deswegen auf Nordex konzentrieren.

| bewerten | 1 Bewertungen |

|

LPKF bietet Laser-Systeme für Dünnschicht-Solarzellen

Das Unternehmen hat auf LPKF Solarquipment eine eigene Produktseite eingerichten: "LPKF SolarQuipment vereint Kompetenzen in der Lasertechnik, der Lasermaterialbearbeitung und der Antriebstechnik und verfügt über langjährige Erfahrung bei der Produktion von Lasersystemen für die großflächige Mikrobearbeitung. Diese Erfahrung setzt LPKF SolarQuipment erfolgreich im Anlagenbau zur Strukturierung von Dünnschicht-Solarzellen mit dem Laser ein"

| bewerten | 1 Bewertungen |

|

Kampf gegen die Selbstbereicherung!

Vorstände, die auf großen Aktienoptionen sitzen, handeln oft nicht mehr im Sinne des Unternehmens, sondern weitgehend im Sinne ihrer Optionen. Sie wollen in wenigen Jahren finanziell ausgesorgt haben und dann kann ihnen alles andere egal sein.

Bedenklich sind oft auch die Umstände, unter denen Aktienoptionsprogramme genehmigt wurden. Nicht selten drängt sich der Verdacht auf, dass der Aufsichtsrat als Kontrollorgan versagt, weil er mit dem Vorstand "im gleichen Boot" sitzt.

Zum Thema eine Äußerung des Vorstandssprechers von Drillisch Paschalis Choulidis zum Aktienoptionsprogramm bei Freenet. Drillisch ist an Freenet mit 8 Prozent beteiligt. "Aufsichtsratsmitglieder, die dieses Aktienwertsteigerungsprogramm durchgewinkt haben, sind für uns nicht mehr tragbar", sagt der Drillisch-Chef in der aktuellen Wirtschaftswoche Und weiter: "Da bedienen sich Vorstände selbst und genehmigen sich einen Bonus in Höhe von 50 Millionen Euro. Das Programm hätte unterbunden oder zumindest mit der Hauptversammlung abgestimmt werden müssen."

Genau das ist die richtige Vorgehensweise. Man muss den Aufsichtsräten endlich einmal an den Kragen gehen, die solche Optionsprogramme bewilligen!

| bewerten | 1 Bewertungen |

|

Ein neuer Trend wächst an den US-Märkten!

ein bullisches Signal für die Weltmärkte liefert der amerikanische Nasdaq-Index, der sich in den letzten beiden Wochen vom Dow Jones klar abkoppelte und auf neue Hochs ausbrach (siehe Relativchart unten). Diese dynamische Aufsbruchbewegung ist angesichts der Vielzahl schlechter Nachrichten, mit denen die Börsianer konfrontiert waren, umso beachtlicher. Weder die Schieflage großer Hedge-Fonds von Bear Stearns, noch die inflationskritischen Äußerungen der FED oder gar die steigenden Zinsen in Kombination mit schlechten Konjunkturdaten vermochten den Markt letztendlich in die Knie zu zwingen. Das deutet darauf hin, dass schon eine neue Meinung den Ton angeben wird: Nach der Schwächphasen der US-Wirtschaft, startet die Konjunktur im dritten und vierten Quartal wieder durch! Unter anderem beflügelt von einem starken Euro, der die US-Exporte stimuliert!

(Vergleichschart Nasdaq vs Dow Jones)

Wenn es den Amerikanern gut geht, dass geht es auch dem deutschen Markt gut. Diese Feststellung beschränkt sich nicht lediglich auf die Leitfunktion der US-Börsen, sondern reicht weiter. Der DAX wurde von ausländischem Kapital nach oben gekauft. Sobald es abgezogen wird, kommt es zu dramatischen Korrekturen. Aber solange die angelsächsischen Investoren im Heimatmarkt mit keinen riskanten Portfolioeinbrüchen konfrontiert werden, wird auch das Geld aus den "Schwellenländern" nicht abgezogen. Das Deutschland-Thema, das im Ausland immer noch gespielt wird, hat Alain Bokobza (Marktstratege bei der Société Général) jüngst gegenüber der Financial Times geäußert: "Wir sehen eine Neubewertung deutscher Aktien, die noch lange nicht ans Ende gekommen ist". Gemeint ist damit die herausragende Weltmarktstellung der deutschen Exportindustrie. An deutschen Maschinen kommt kein Land der Welt vorbei...

Für mich als Trader zeigt die Spekulationsrichtung weiter nach oben, auch wenn ich die Aktienbewertungen mittlerweile für deutlich überzogen halte. Ich habe mich mit meinem Trading-Depot aggressiv in den Trendbranchen positioniert (Offshore-Windenergie, LED-Beleuchtung, Solarzulieferer - neben Roth & Rau gibt es noch zwei Unternehmen, die damit noch kaum in Verbindung gebracht wurden). Manche Solaraktien kamen letzte Wochen deutlich unter Druck, nachdem Subventionskürzungen in der Novellierung zum EEG-Gesetz bekannt geworden waren. Die Auswirkungen für die Branche muss man natürlich differenziert betrachten. Eine Solarworld, deren Auftragseingang sowieso zu 90% aus dem Ausland kommt, wird davon kaum tangiert, eher betroffen dürften Firmen sein, die weitgehend den deutschen Markt beliefern. Auf jeden Fall zwingt eine sinkende Einspeisevergütung die Solarproduzenten dazu massiv die Produktionskosten zu senken, was wiederum für die Solarzulieferer von Vorteil sein kann, die ihre jeweils neuen Maschinengenerationen dadurch einfach verkaufen können.

Schauen Sie sich den Chart einer Solarworld an. Trotz der negativen Sektorstimmung, verteidigt die Aktie ihr Momentum. Ich kann mir gut vorstellen, dass schon nächste Woche ein weiterer Aufwärtsschub einsetzt. Ähnlich positiv sieht Conergy aus.

Besonders beeindruckend war letzte Woche die Kursrally des Stahlhändlers Kloeckner & Co. Diese Aktie scheint momentan einfach nur den Weg nach oben zu kennen. Von einem neuen Kaufrating der Deutschen Bank (Kursziel 64 Euro) beflügelt, gewann die Aktie am Freitag 5%. Passend dazu waren die aktuellen Zahlen vom statistischen Bundesamt am Donnerstag. Die Branche wird in diesem Jahr voraussichtlich einen neuen Produktionsrekord erzielen. Von Januar bis Juni stieg die Stahlerzeugung um 5,2%. Wenn Sie in der Branche einen Trade eröffnen wollen, empfehle ich Ihnen den Stahl- und Metallrecycler Interseroh. Dieser Chart erfüllt bereits fast meine Idealvorstellungen eines bevorstehenden Momentum-Ausbruchs. Was noch etwas fehlt, sind die Handelsumsätze. Dennoch: Klar kaufenswert...

Wenn Sie Motivation und genügend Zeit mitbringen, lade ich Sie ein mich im Premium-Blog bei meiner täglichen Suche nach neuen Bullen zu begleiten. An meinem Depot können Sie verfolgen, dass Bösenerfolg kein Zufall, sondern das Ergebnis harter Arbeit und einer fundierten Kenntnis der einzelnen Aktien ist.

| bewerten | 1 Bewertungen |

|

Die zweite Phase des Roth & Rau Bullen!

Für mich stellt sich die Frage: Wann ist die euphorische Komponente der Zocker und Kleinspekulanten aus den Kursen wieder verschwunden? Mein letzter Trade in der Aktie war von 86 auf 133 Euro. Am Ende hatte ich die Möglichkeit einer euphorischen Kursexzesses falsch eingeschätzt und war leider zu früh ausgestiegen. Jetzt bietet sich die Chance für einen Wiedereinstieg. Oft tendieren Aktien dazu so weit zu korrigieren bis besagtes Klientel mit Stopp-Loss-Orders wieder aus dem Titel herausgedrängt wurde. Das kann durchaus erst bei Kursen um die 120 Euro der Fall sein!

Mittelfristig dürfte Roth & Rau auf diesem Niveau wieder überaus attraktiv sein. Ich teile die Meinung von Goldman Sachs, die am Dienstag in einer Studie 200 Euro als Kursziel angaben. Das Timing beim Einstieg habe ich nicht gut hinbekommen. Meine Käufe waren gestern bei 138 und 144 Euro. Heute ist die Kursentwicklung weiterhin sehr schwach und von großen Paketverkäufen geprägt. Machen Sie es bitte besser und schreiben Sie mir gerne ein Kommentar, ob bei Ihnen der Einstieg näher am Tief geklappt hat.

| bewerten | 1 Bewertungen |

|

Biolitec-Vorstand rechnet mit Wachstums-Beschleunigung!

Das lässt wirklich einiges hoffen, denn betrachten wir einmal die letzten Zahlen vom 31. Mai 2007:

- biolitec konnte den Umsatz in den ersten neun Monaten des Geschäftsjahres 2006/2007 gegenüber dem Vorjahr um 35% auf Euro 26,4 Mio. steigern (Vorjahr: Euro 19,5 Mio.).

- Der Gewinn vor Zinsen und Steuern (EBIT) stieg um 321 % auf Euro 3,7 Mio. (Vorjahr: Euro 0,9 Mio.)

- In den ersten 9 Monaten konnte das Lasergeschäft um 56 % zulegen, die Verbrauchsmaterialumsätze stiegen um 33% an

| bewerten | 1 Bewertungen |

|

Der wichtigste Zulieferer für 5MW-Turbinen!

Hier sehen Sie den Chart der Renk-Aktie. Im Bereich 71 bis 72 Euro ist ein starker Widerstand. Ein Verkäufer ist hier aktiv

| bewerten | 1 Bewertungen |

|

Informationsverarbeitung am Kapitalmarkt!

| bewerten | 1 Bewertungen |

|

Die Leute verstehen langsam, aber...

- Schon jetzt befindet sich REpower in Verhandlungen über neue Aufträge in einer Größenordnung von bis zu 1500 Megawatt, die bei erfolgreichem Abschluss zu einer deutlichen Erhöhung der Planzahlen von 2008 bis 2010 führen werden.

- Durch die Subventionierung der Offshore-Windenergie dürften die Cash-flow-Reihen bei diesen Projekten endlich positive Gegenwartswerte ausspucken. Und da REpower zu den Weltmarktführern bei 5MW-Offshore-Windanlagen führt, wird das dem Unternehmen einen Auftragsboom bescheren.

- Der Kurs bei REpower unterlag in den letzten Wochen keiner effizienten Preisbildung, weil sich erstens die meisten Fonds nach der Suzlon-Übernahme aus dem Titel verabschiedet haben und zweitens enttäuschte Spekulanten, die auf höhere Übernahmepreise gehofft hatten, ihren Positionen liquidierten. Jedoch hält Suzlon "nur" 87% der Anteile, so dass Aktionäre mit den restlichen 13% an einer guten Unternehmensentwicklung partizipieren können!

| bewerten | 1 Bewertungen |

|

Volltreffer: Und jetzt spricht REpower

ADE: ots.CorporateNews: REpower Systems AG / REpower erwartet beschleunigtes ...

REpower erwartet beschleunigtes Wachstum durch EEG-Novellierung

--------------------------------------------------------------------------------

ots.CorporateNews übermittelt durch euro adhoc mit dem Ziel einer

europaweiten Verbreitung. Für den Inhalt der Mitteilung ist das Unternehmen

verantwortlich.

--------------------------------------------------------------------------------

Unternehmen/Politik

Hamburg (euro adhoc) - Die REpower Systems AG (WKN 617 703) begrüßt

die heute durch Bundesumweltminister Gabriel vorgestellten Eckpunkte

zur Novellierung des Erneuerbare Energien Gesetzes (EEG). Die

Überprüfung des EEG durch das Bundesumweltministerium hat ergeben,

dass das Gesetz in seiner jetzigen Struktur beibehalten werden soll,

aber einzelne Regelungen zur Steigerung der Effizienz angepasst

werden müssen. Insbesondere die Anreize für netzverträgliche

Onshore-Windenergieanlagen sowie die Erhöhung der Anfangsvergütung

für Offhore-Windenergieanlagen werden nach Einschätzung der REpower

Systems AG zu einer nachhaltigen Belebung des deutschen Marktes

führen.

Im Bereich der Onshore-Windenergie ist neben einer zusätzlichen

Vergütung in Höhe von 0,7 Eurocent je Kilowattstunde (kWh) für

Anlagen, die sich aufgrund technischer Merkmale besonders gut im

Stromnetz integrieren und dadurch zur Netzstabilität beitragen, eine

Senkung der jährlichen Degression von derzeit 2% auf künftig 1% in

Aussicht gestellt.

Bei der Offshore-Windenergienutzung setzt die Degression nicht wie

ursprünglich geplant 2008, sondern erst im Jahr 2014 ein. Die

Anfangsvergütung wird ab 2008 von 8,74 Eurcent auf 11-14 Eurocent je

kWh angehoben. Darüber hinaus wird die Befristung hinsichtlich der

Übernahme der Netzanbindungskosten durch den Netzbetreiber

aufgehoben. Derzeit sieht das Energiewirtschaftsgesetz (§ 118 Abs. 7)

eine derartige Verpflichtung nur für Offshore-Anlagen vor, mit deren

Errichtung vor dem 31. Dezember 2011 begonnen wird.

Der EEG-Erfahrungsbericht soll bis Ende September in seiner

endgültigen Fassung vorgelegt werden und dient als Basis für die

Novellierung des Gesetzes. Die neuen Regelungen werden

voraussichtlich ab 1. Januar 2009 in Kraft treten. Eine Ausnahme

bildet die Anhebung der Einspeisevergütung für Strom aus

Offshore-Windparks, die bereits 2008 erfolgen wird.

Prof. Dr. Fritz Vahrenholt, Vorstandsvorsitzender der REpower Systems

AG, erwartet positive Auswirkungen durch die EEG-Novellierung: "Die

geplanten Änderungen machen Windenergieanlagen der Marke REpower noch

attraktiver, denn unsere Produkte galten schon immer als besonders

netzverträglich. Durch den Bonus in Höhe von 0,7 Cent je kWh

profitieren unsere Kunden also künftig doppelt von der hohen

technologischen Kompetenz unseres Unternehmens, die sich zudem auch

in der überdurchschnittlichen Verfügbarkeit unserer Anlagen

widerspiegelt." Bezüglich der Verbesserungen im Bereich der

Offshore-Windenergienutzung ergänzt er: "Einmal mehr zeigt sich, dass

wir uns mit der Offshore-Anlage REpower 5M richtig positioniert

haben. Nun gilt es, sowohl auf der Einkaufsseite als auch in der

Produktion größtmögliche Kapazitäten für die Serienproduktion zu

sichern, um die zu erwartende Nachfrage in den nächsten Jahren

bedienen zu können."

REpower hatte erst kürzlich die erforderlichen Genehmigungen zur

Gründung einer Produktionsanlage für Maschinenhäuser der

Offshore-Anlage 5M in Bremerhaven erhalten. Darüber hinaus erwartet

REpower, dass die planerischen Voraussetzungen für eine zweite

Produktionshalle im schleswig-holsteinischen Rendsburg-Osterrönfeld

kurzfristig geschaffen werden. An diesem Standort soll künftig auch

die Onshore-Anlage 3.3M gefertigt werden.

Ende der Mitteilung euro adhoc 05.07.2007 13:21:31

| bewerten | 1 Bewertungen |

|

Eine eindeutige Schlussfolgerung!

DJ MARKT/Solarwerte mit Bericht im Fokus - UBS: Einfluss begrenzt

"Die Kurse der Produzenten von Solar- und Windkraftanlagen könnten von

Aussagen von Umweltministers Sigmar Gabriel beeinflusst werden, wie eine

Händlerin sagt. Aktuell tendieren Nordex und Solarworld sehr fest. Im

Verlauf des Vormittags legt Gabriel den Erfahrungsbericht zum

Erneuerbare-Energien-Gesetz vor und dürfte laut Beobachtern

Vorschläge zur künftigen Vergütung von Stromeinspeisungen

unterbreiten. Laut AP soll der Strom aus Windkraft künftig besser

vergütet werden als bislang, während bei Solarstrom und Biomassestrom

Einschnitte geplant seien. Die UBS rechnet nur mit begrenzten fundamentalen

Auswirkungen auf die Erträge der betroffenen Unternehmen, da diese einen

großen und wachsenden Anteil ihrer Umsätze außerhalb

Deutschlands erwirtschafteten."

| bewerten | 1 Bewertungen |

|

Sentiment-Senation!

"Anleger misstrauen Rally", schreibt heute das Handelsblatt und beruft sich auf die aktuelle Halbjahresumfrage von Sentix für die 1000 private und professionelle Anleger befragt wurden. Das wäre eine Sensation und hätte beflügelnde Bedeutung für den gesamten Aktienmarkt, denn eine Rallybewegung, in der der Pessimismus zunimmt ist vorherbestimmt explosiv nach oben durchzustarten. "Anleger haben sehr viel Respekt vor den Rekordkursen", kommentiert Patrick Hussy die Ergebnisse.

Fazit: Ob solche Sentiment-Umfragen zuverlässig sind, ist schwierig zu beurteilen. Man denke nur daran, dass die befragten Anleger ganz genau wissen dürften wie ihre Aussagen später interpretiert werden. Wie auch immer es sein mag, es kommt für einen Trader darauf an, die richtige Aktie zur richtigen Zeit mit hoher Gewichtung im Depot zu haben. Das vorherrschende Thema derzeit sind die möglichen Implikationen des jüngsten Energiegipfels. Ich habe die Statements in den diversen Tageszeitungen genau verfolgt, um weitere Hinweise über mögliche staatliche Förderungen zu erhalten. Dabei bin ich bei einer Branche/Aktie gelandet, die wir schon fast vergessen hatten. Völlig zu unrecht, denn so wie der Chart aussieht, dürfte dieser Titel schon bald so richtig in Fahrt kommen. Lesen Sie weiter im Premium-Blog...

| bewerten | 1 Bewertungen |

|

Biolitec: Das dürfte der Durchbruch sein!

- US-Verleihgesellschaft für medizinische Laser erteilt

biolitec Auftrag über 9,5 Mio. US-$ für Urologie-Laser LIFE und

Zubehör zur ambulanten Behandlung der gutartigen Prostatahyperplasie

(BPH) - Referenzzentren für BPH-Behandlung nach US-Vorbild in

Deutschland gestartet - Der LIFE-Diodenlaser von biolitec ist aufgrund der hohen Leistung

das einzige Lasersystem, das sich sowohl für die ambulante als auch

stationäre BPH-Behandlung eignet und das aufgrund der innovativen

biolitec-Technologie so geringe Abmessungen hat, dass es leicht zu

transportieren ist. - Analog zum Ausbau der amerikanischen Marktposition konnten auch in

Deutschland bereits erste Referenz-Zentren aufgebaut und deutsche

Ärzte für die neue Technologie begeistert werden. Dazu Dr. Wolfgang

Neuberger, Vorstandsvorsitzender der biolitec AG: "Die ersten Ärzte

leiten auch hierzulande einen Paradigmenwechsel in der Behandlung der

gutartigen Prostatahyperplasie (BPH) ein. In Deutschland gibt es pro

Jahr rund 100.000 Behandlungen der gutartigen Prostatahyperplasie

(BPH). Zukünftig hat der Patient weitestgehend die Auswahl zwischen

einem stationären und ambulanten Aufenthalt." - Die biolitec AG erwartet im nächsten Geschäftsjahr einen

signifikanten Umsatzsprung bei Fasern und Lichtleitern durch die

vermehrte Aufstellung bzw. Vermietung von LIFE-Lasern, da bei jeder

Behandlung das entsprechende Zubehör erneuert werden muss. Der

Einsatz des neuen Urologie-Lasers wird den weiteren Ausbau der

biolitec-Marktposition als führender Anbieter der neuen

BPH-Behandlung festigen, so dass mit weiteren Umsatzsteigerungen in

den USA und bald auch in Europa zu rechnen ist.

| bewerten | 1 Bewertungen |

|

Klimaaktien ziehen wieder durch!

| bewerten | 1 Bewertungen |

|

Wer liefert das Silizium?

Einer der weltweit größten Siliziumproduzenten ist Wacker Chemie. Die Aktie zeigt ebenfalls einen astreinen Momentumchart, der noch nach deutlich höheren Kursregionen aussieht!

Meine weiteren Positionen im Solarsektor sind Conergy, Payom Solar, Centrosolar und Solon. Insbesondere Solon dürfte ein exzellentes Chance-Risiko-Verhältnis bieten. Die dynamische Ausbruchsbewegung erfolge hier schon vor drei Wochen. Die derzeitige Konsolidierung ist als "Kräfte sammeln" zu werten. Wenn der gesamte Sektor anzieht, dürfte die Chartformation nach oben aufgelöst werden!

Und wer liefert die ganzen Anlagen zur Produktion von Solarmodulen? Richtig. Roth & Rau. Ich muss aber zugeben, dass mir hier letzte Woche offenbar ein Anfängerfehler unterlief. Ich habe die Gewinne nicht laufen lassen und die Gewinne nach einem Anstieg von 86 auf 133 Euro realisiert. Sobald der Titel seinen ersten starken Korrekturtag hat, werde ich vermutlich wieder einsteigen!

| bewerten | 1 Bewertungen |

|

Neue Runde im Solarhype

Beeindruckend sind auch die Kursgewinne der von mir letzte Woche im Premium-Blog vorgestellten Payom Solar. Hier der Wortlaut aus dem Premium-Blog: "Anlass für diesen Kauf war ein Artikel in der aktuellen Prior-Börse, der sehr viel Sprengkraft besitzt. Prior berichtet über einen aussichtsreichen Auftrag im Wert von drei Millionen Euro für hochmoderne Dünnschichtmodule, der angesichts des Börsenwertes der Aktie von lediglich 8 Millionen Euro hohe Bedeutung besitzt. Prior hat mit dem Vorstand Jörg Truelsen gesprochen. Dieser verhandelt gerade mit einem großen Abnehmer. Prior schreibt "Wir rechnen schon in Kürze mit der einen oder anderen Meldung, die den Kurs weiter anfeuert!". Weil Prior direkt mit dem Vorstand gesprochen hat, glaube ich, dass er hierbei über genaue Informationen verfügt! Der Chart zeigt hohes Momentum. Ich vertraue deshalb der Information und bin ausgesprungen!"

| bewerten | 1 Bewertungen |

|

Und nochmal Geldvernichtung...

In der Börse Online stoße ich durch Zufall auf eine weitere Info bezüglich des IPO von Tognum: "Dennoch hat sich die Marktkapitalisierung der früheren MTU Friedrichshafen, gemessen am Kaufpreis von 912,5 Millionen Euro, binnen gut eines Jahres etwa verdreifacht. Der vormalige Eigentümer DaimlerChrysler muss sich fragen, warum er nicht in der Lage war, diese Werte für seine Aktionäre zu realisieren." Vor einem Jahr war Schrempp zwar schon zurückgetreten, aber man darf spekulieren, dass er bzw. sein Managementeam den strategischen Verkauf der MTU Friedrichshafen in die Wege geleitet haben.

| bewerten | 1 Bewertungen |

|