Durchsuchen Sie die gesamte Seite von MasterTraders.

|

|

Information zum Blog

Simon Betschinger

Diplom Volkswirt

Master of Science

Geschäftsführer TraderFox GmbH

Chefredakteur TradeCentre Börsenbrief

Performance

Start: April 2006 mit 100.000 Euro

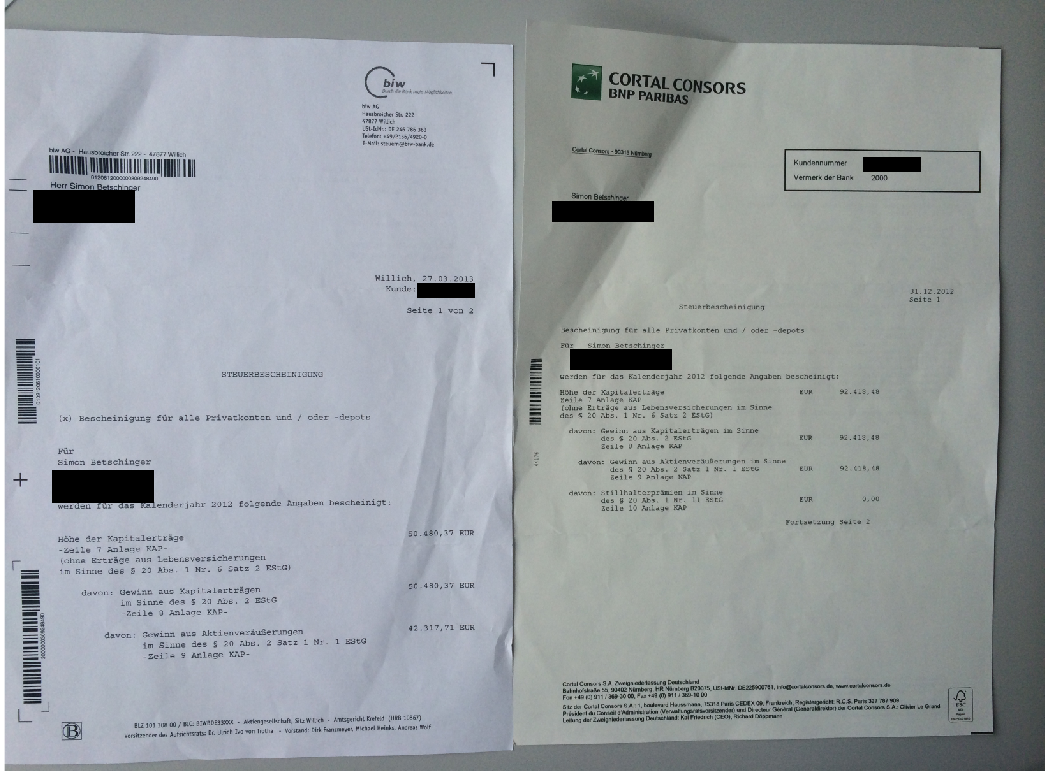

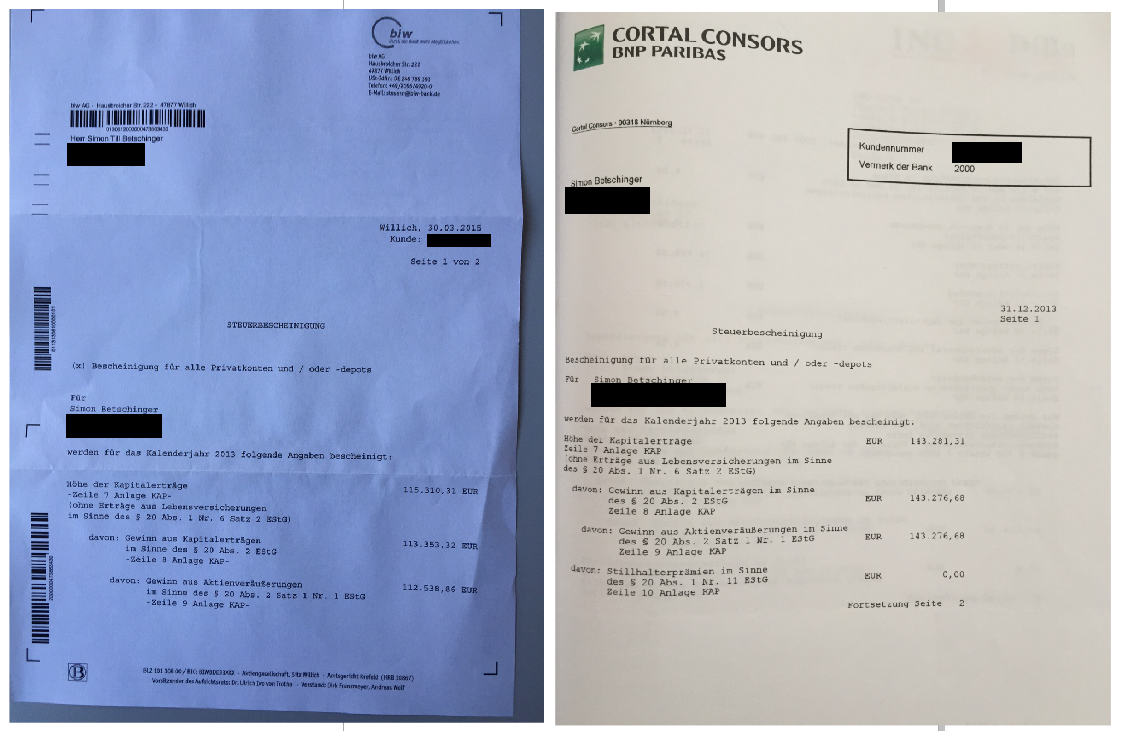

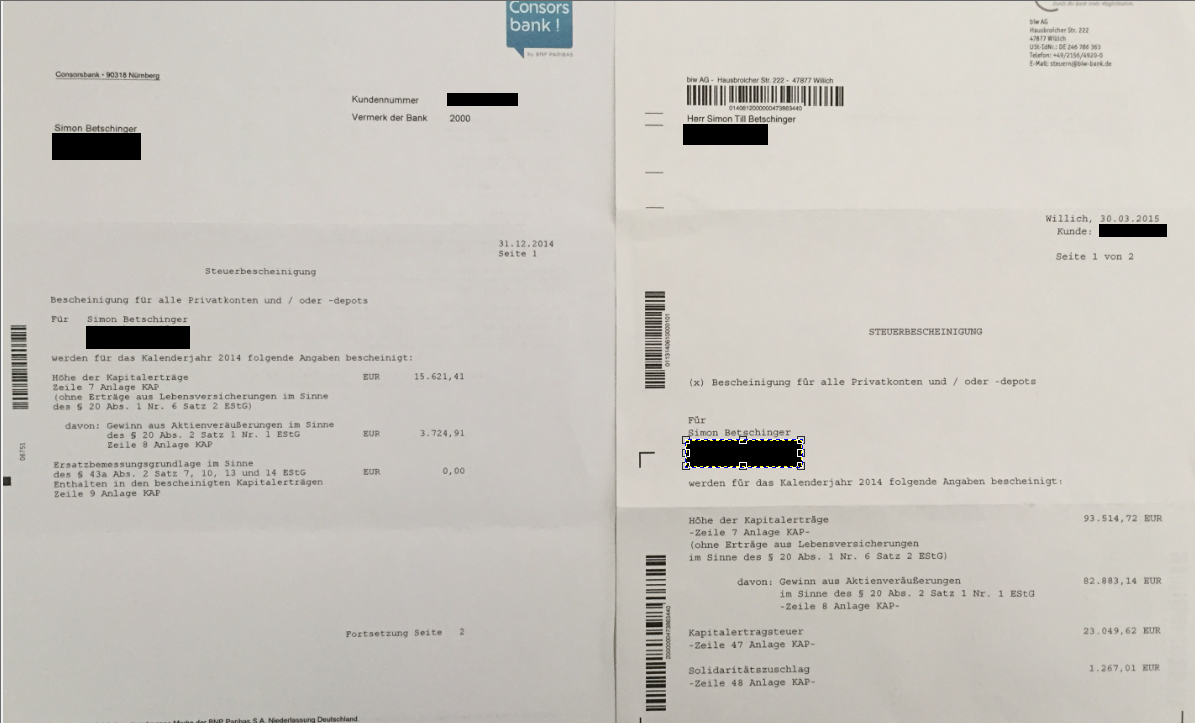

2006: +58.377 Euro (Bescheinigung)

2007: +367.000 Euro (Bescheinigung)

2008: +140.000 Euro (Bescheinigung)

2009: +362.000 Euro (Bescheinigung)

2010: +236.800 Euro (Bescheinigung)

2011: +70.000 (Bescheinigung)

2012: 142.898,85 (Bescheinigung)

2013: 258.586,98 (Bescheinigung)

2014: +109.136,13 (Bescheinigung)

Bescheinigungen ab 2015: Der MasterTrader ist erfolgreicher denn je. Zum Beispiel Versiebszehnfachung mit NVIDIA. Oder Verdreifachung im The Bullboard Depot. Aber ich gebe aus privaten Gründen keinen detaillierten Einblick mehr in mein Vermögen.

Hinweis nach dem WPHG zur Aufklärung über mögliche Interessenskonflikte:

Simon Betschinger handelt regelmäßig mit in diesem Blog besprochenen Wertpapieren und besitzen eventuell Positionen in den genannten Papieren. Er klärt zu 100 % transparent über Eigenpositionen auf, wenn er darüber schreibt und hat sich strengen Verhaltensvorschriften verpflichtet.

Neu seit 2020: Der Telegram Trading-Room von Simon Betschinger. Bereits 650 Kunden nutzen diesen Service. Der Trading-Room ist für alle MasterTraders-Kunden zugänglich.

Diplom Volkswirt

Master of Science

Geschäftsführer TraderFox GmbH

Chefredakteur TradeCentre Börsenbrief

Performance

Start: April 2006 mit 100.000 Euro

2006: +58.377 Euro (Bescheinigung)

2007: +367.000 Euro (Bescheinigung)

2008: +140.000 Euro (Bescheinigung)

2009: +362.000 Euro (Bescheinigung)

2010: +236.800 Euro (Bescheinigung)

2011: +70.000 (Bescheinigung)

2012: 142.898,85 (Bescheinigung)

2013: 258.586,98 (Bescheinigung)

2014: +109.136,13 (Bescheinigung)

Bescheinigungen ab 2015: Der MasterTrader ist erfolgreicher denn je. Zum Beispiel Versiebszehnfachung mit NVIDIA. Oder Verdreifachung im The Bullboard Depot. Aber ich gebe aus privaten Gründen keinen detaillierten Einblick mehr in mein Vermögen.

Hinweis nach dem WPHG zur Aufklärung über mögliche Interessenskonflikte:

Simon Betschinger handelt regelmäßig mit in diesem Blog besprochenen Wertpapieren und besitzen eventuell Positionen in den genannten Papieren. Er klärt zu 100 % transparent über Eigenpositionen auf, wenn er darüber schreibt und hat sich strengen Verhaltensvorschriften verpflichtet.

Neu seit 2020: Der Telegram Trading-Room von Simon Betschinger. Bereits 650 Kunden nutzen diesen Service. Der Trading-Room ist für alle MasterTraders-Kunden zugänglich.

Unbedingt lesen:

Simon Betschingers Trading Channel besteht aus einem Trading Tagebuch für mittelfristige Strategiebesprechungen

und einem Live Trading Ticker für neue Käufe, Verkäufe und kurze Marktkommentare.

Simon Betschinger schrieb am

Freitag, 31.12. in seinem Trading Tagebuch:

Liebe Trader,

es war ein seltsames Börsenjahr. Meine Investments-Depots wurden von der allgemeinen Hausse auf neue Hochs getrieben und meine Monster-Position in NVIDIA, die aus meinem fokussierten Investing-Depot-Projekt stammt, das ich hier im ...

Außerdem verfasste er in den letzten Tagen 1 Meldungen in seinem Live Trading Ticker, die unmittelbar an seine Kunden per Mail gesendet wurden:

| Live Trading Ticker |

| 17.10. 19:04 Uhr ******************* |

| 13.09. 16:55 Uhr ******************* |

| 12.09. 17:59 Uhr The Bullboard-Depot: Kauf 100 American Express und 90 VISA! |

| 06.09. 16:32 Uhr 6000 Hims & Hers verkauft zu 13,83 USD an der NYSE |

| 29.08. 14:26 Uhr Zu Super Micro Computer im ewigen Depot: Diese Reise ist zu Ende! |

Archiv

1 Beitrag

März 20222 Beiträge

Dezember 20213 Beiträge

Juni 20212 Beiträge

September 20202 Beiträge

April 20201 Beitrag

März 20201 Beitrag

Oktober 20191 Beitrag

September 20191 Beitrag

August 20191 Beitrag

Juli 20193 Beiträge

Februar 20191 Beitrag

November 20181 Beitrag

August 20181 Beitrag

April 20181 Beitrag

Januar 20181 Beitrag

Juli 20174 Beiträge

Mai 20171 Beitrag

Dezember 20161 Beitrag

November 20164 Beiträge

Oktober 20163 Beiträge

Juli 20161 Beitrag

Juni 20166 Beiträge

Mai 20162 Beiträge

April 20164 Beiträge

März 20161 Beitrag

Februar 20163 Beiträge

Januar 20161 Beitrag

Dezember 20154 Beiträge

November 20152 Beiträge

Oktober 20158 Beiträge

September 20154 Beiträge

August 20154 Beiträge

Juli 20154 Beiträge

Mai 20151 Beitrag

April 20151 Beitrag

März 20151 Beitrag

Februar 20152 Beiträge

Januar 20155 Beiträge

Dezember 20145 Beiträge

Oktober 201417 Beiträge

September 201412 Beiträge

August 20147 Beiträge

Juli 20142 Beiträge

Juni 20147 Beiträge

Mai 20144 Beiträge

April 20141 Beitrag

März 20142 Beiträge

Februar 20141 Beitrag

Januar 20145 Beiträge

Dezember 20131 Beitrag

November 20132 Beiträge

Oktober 20134 Beiträge

August 20133 Beiträge

Juni 20136 Beiträge

Mai 20132 Beiträge

April 20133 Beiträge

März 20132 Beiträge

Februar 20136 Beiträge

Januar 20138 Beiträge

Dezember 20125 Beiträge

November 20123 Beiträge

Oktober 20126 Beiträge

September 20126 Beiträge

August 20127 Beiträge

Juli 20123 Beiträge

Juni 201229 Beiträge

Mai 201215 Beiträge

April 201217 Beiträge

März 20129 Beiträge

Februar 201210 Beiträge

Januar 201211 Beiträge

Dezember 201113 Beiträge

November 20117 Beiträge

Oktober 201120 Beiträge

September 201143 Beiträge

August 201117 Beiträge

Juli 201113 Beiträge

Juni 201114 Beiträge

Mai 201111 Beiträge

April 20119 Beiträge

März 20119 Beiträge

Februar 20115 Beiträge

Januar 20118 Beiträge

Dezember 201010 Beiträge

November 201013 Beiträge

Oktober 20108 Beiträge

September 20109 Beiträge

August 201014 Beiträge

Juli 201012 Beiträge

Juni 201019 Beiträge

Mai 201012 Beiträge

April 20109 Beiträge

März 20107 Beiträge

Februar 20106 Beiträge

Januar 20107 Beiträge

Dezember 20097 Beiträge

November 200916 Beiträge

Oktober 200912 Beiträge

September 200914 Beiträge

August 200919 Beiträge

Juli 200925 Beiträge

Juni 200915 Beiträge

Mai 20099 Beiträge

April 200915 Beiträge

März 200913 Beiträge

Februar 200911 Beiträge

Januar 200920 Beiträge

Dezember 200821 Beiträge

November 200832 Beiträge

Oktober 200832 Beiträge

September 200818 Beiträge

August 200826 Beiträge

Juli 20089 Beiträge

Juni 200824 Beiträge

Mai 200835 Beiträge

April 200828 Beiträge

März 200828 Beiträge

Februar 200855 Beiträge

Januar 200838 Beiträge

Dezember 200744 Beiträge

November 200744 Beiträge

Oktober 200735 Beiträge

September 200754 Beiträge

August 200741 Beiträge

Juli 200734 Beiträge

Juni 200734 Beiträge

Mai 200737 Beiträge

April 200762 Beiträge

März 200788 Beiträge

Februar 2007101 Beiträge

Januar 200783 Beiträge

Dezember 200643 Beiträge

November 2006

Der MasterTrader

Reales 100.000 Trading-Depot

Reales 100.000 Trading-Depot

Kategorie: Allgemein |

0 Kommentare

Donnerstag, 28. Februar 2008

Gähnende Langweile: Rekord im Seitwärtslaufen

Der DAX scheint einen neuen Rekord im Seitwärtslaufen aufstellen zu wollen. Schon seit 4 Wochen quält der Markt uns Börsianer mit einer langweiligen Seitwärtsspanne. Die ganz großen Bewegungen nach oben bleiben bleiben aus - auch bei Einzelwerten. Aus kleinen Gewinnen werden keine größeren, weil es dann auch schon wieder in die andere Richtung geht. Eines finde ich jedoch beachtlich. Angesichts der dramatisch schlechten Konjunkturdaten verhalten sich vor allem die amerikanischen Märkte sehr stabil. Ich will jetzt nicht die Flamme des Optimismus in die Welt hinaustragen, aber es scheint doch so, als ob ein hoher Grad Rezessionserwartung in den Kursen bereits eingepreist ist. Darauf deuten die Stimmungsindikatoren hin. Der ISM-Index für das Dienstleistungsgewerbe erlitt letzte Woche den stärksten Einbruch überhaupt. Den Aktienmarkt tangierte das wenig. Nicht mal zu Zeiten des Internet-Crashs war der plötzliche Pessimismus so hoch.

Ein knallhartes Argument für die US-Märkte hat jeder Bulle zur Hand. Der niedrige Dollar-Kurs schafft für die amerikanische Exportindustrie ein Schlaraffenland. Bei diesen Wechselkursverhältnissen lässt sich fast jeder europäische Konkurrent im Preis ausstechen. Waren es die Exporte, die die deutsche Wirtschaft im Zeitraum 2003 bis 2006 beflügelten, dürfte der selbe Faktor nun auch der US-Konjunktur auf die Beine helfen und die Binnenmarktschwäche ausgleichen.

Ein knallhartes Argument für die US-Märkte hat jeder Bulle zur Hand. Der niedrige Dollar-Kurs schafft für die amerikanische Exportindustrie ein Schlaraffenland. Bei diesen Wechselkursverhältnissen lässt sich fast jeder europäische Konkurrent im Preis ausstechen. Waren es die Exporte, die die deutsche Wirtschaft im Zeitraum 2003 bis 2006 beflügelten, dürfte der selbe Faktor nun auch der US-Konjunktur auf die Beine helfen und die Binnenmarktschwäche ausgleichen.

| bewerten | 0 Bewertungen |

|

{kind=link}

{kind=link}

{kind=link}

{kind=link}

Mittwoch, 27. Februar 2008

Kategorie: Allgemein |

0 Kommentare

Sixt-Aktie legt nach Interview den Turbo ein!

Sixt ist mit einer erwarteten Dividendenrendite von 6% in 2008 attraktiv bewertet, hätten die Börsianer nicht ein kleines Vertrauensproblem. Die Börsenwelt badet nach wie vor in einem tiefen, dunklen Konjunkturpessimismus. In so einer trüben Stimmungslage schickt man dann natürlich auch die Aktie des Autovermieters auf Talfahrt. Autovermietung ist ein sehr kapitalintensives Geschäft. Die Fahrzeugflotte, die relativ schnell an Wert verliert, muss mit hohen Fremdkapitalquoten finanziert werden. Eine scheint sicher: Wenn Sixt 2008 im ersten Quartal erneut starke Zahlen vorlegt und beweist, dass man auch in einem schwierigen makroökonomischen Umfeld sein Geschäft im Griff hat, dürfte die Aktie deutlich an Wert gewinnen. Zu attraktiv ist dann die Ausschüttungskraft des Konzerns, um die Aktie einfach unten liegen zu lassen.

Es gilt also nach Anhaltspunkten für die Geschäftsentwicklung Ausschau zu halten. Und hier bringt ein Interview der Zeitung Welt mit dem Vorstandschef Erich Sixt eine gewisse Sicherheit, dass alle nach Plan läuft. Die wichtigsten Aussagen des zugehörigen redaktionellen Artikels:

Fazit: Im Interview erleben wir einen Vorstandschef, der vor Optimismus nur so strotzt. Wie Sie aus dem Premium-Blog wissen, bin ich bei der Aktie von Sixt schon deutlich tiefer eingestiegen. Auf die Ausgangssituation hatte ich Sie bereits am 10. Februar aufmerksam gemacht. Das Chance-Risiko-Verhältnis erschien mir ausgezeichnet. Nun kommt es darauf an zu beobachten welche Dynamik der neue Aufwärtstrend entwickeln kann. Eventuell besteht die Chance für einen Big-Money-Trade mit hoher Depotgewichtung!

Es gilt also nach Anhaltspunkten für die Geschäftsentwicklung Ausschau zu halten. Und hier bringt ein Interview der Zeitung Welt mit dem Vorstandschef Erich Sixt eine gewisse Sicherheit, dass alle nach Plan läuft. Die wichtigsten Aussagen des zugehörigen redaktionellen Artikels:

- "Sixt hatte 2007 erneut ein Rekordjahr", sagt der Konzernchef. Ziel war es, den Umsatz aus Vermietung und Leasing um zehn Prozent gegenüber 2006 zu steigern. Diese Prognose, so Sixt, habe Bestand. 2006 hatte der Vermieter einen Umsatz von 1,4 Milliarden Euro und einen Vorsteuergewinn von 121,6 Millionen Euro erzielt. Sixt hat in Deutschland einen Marktanteil von rund 27 Prozent im Autovermietgeschäft.

- Für die Zukunft sieht der gebürtige Österreicher noch größere Umsatzdimensionen, in die die Marke Sixt hineinwachsen kann. Derzeit erzielt das Pullacher Unternehmen zusammen mit den Erlösen der Franchisenehmer zwei Milliarden Euro Umsatz. "In den kommenden fünf Jahren halte ich eine Größenordnung von drei Milliarden Euro für machbar, wenn wir organisches Wachstum, Franchise-Umsätze und mögliche Akquisitionen zusammenrechnen", sagt er

- Zukäufe könnte Sixt sich besonders in Ländern wie Frankreich und Spanien vorstellen. An fehlenden finanziellen Mitteln wird eine Übernahme nach seinen Worten nicht scheitern. "Wir haben fast 500 Millionen Euro Eigenkapital", sagt Sixt. "Wenn wir wollten, könnten wir beachtliche Investitionen stemmen

Fazit: Im Interview erleben wir einen Vorstandschef, der vor Optimismus nur so strotzt. Wie Sie aus dem Premium-Blog wissen, bin ich bei der Aktie von Sixt schon deutlich tiefer eingestiegen. Auf die Ausgangssituation hatte ich Sie bereits am 10. Februar aufmerksam gemacht. Das Chance-Risiko-Verhältnis erschien mir ausgezeichnet. Nun kommt es darauf an zu beobachten welche Dynamik der neue Aufwärtstrend entwickeln kann. Eventuell besteht die Chance für einen Big-Money-Trade mit hoher Depotgewichtung!

| bewerten | 0 Bewertungen |

|

Dienstag, 26. Februar 2008

Kategorie: Allgemein |

0 Kommentare

Wichtiger Hinweis in eigener Sache

Viele meiner Leser wählen diesen Blog direkt an. Darum mein Hinweis zu einer neuen Funktion auf der MasterTraders-Startseite. Auf www.mastertraders.de finden Sie seit dieser Woche eine Übersicht aller DGAP-ad-hoc-Mitteilungen, sowie eine redaktionelle Auswahl der wichtigsten Nachrichten.

Schauen Sie täglich vorbei, um sich einen Überblick über die aktuellen Unternehmensmeldungen zu machen. Nachrichten bewegen die Kurse.

Schauen Sie täglich vorbei, um sich einen Überblick über die aktuellen Unternehmensmeldungen zu machen. Nachrichten bewegen die Kurse.

| bewerten | 0 Bewertungen |

|

Dienstag, 26. Februar 2008

Kategorie: Allgemein |

0 Kommentare

strategische Position Nordex: Schon wieder Großauftrag!

Seit einigen Wochen schon halte ich Nordex als strategische Position. Goldman Sachs hält an dem Windturbinenproduzenten einen Stimmrechte-Pool von knapp 48%. Es ist kein Geheimnis, dass die Investment-Bank einen Käufer für das gesamte Aktienpaket sucht und eine Übernahme einfädeln möchte. Sobald die Kreditmärkte wieder normal funktionieren, wird bei Nordex ein Investor zugreifen. Da bin ich mir sicher. Das Unternehmen meldet in regelmäßigen Abständen neue Großaufträge. Der Vorstand gibt sich in Interviews regelmäßig selbstsicher die Umsätze auch in den nächsten Jahren jährlich um 50% steigern zu können. Heute morgen lief erneut ein Großauftrag von Nordex über den Ticker. Ich zitiere von ots:

Nordex gewinnt heute 4%. Auch meine anderen Depottitel werden jeden Tag stärker. Sie wollen wissen welche Aktien ich im Trading-Depot habe und warum! Dann schauen Sie einfach im Premium-Blog vorbei.

-

"Nordex Ibérica hat mit dem spanischen Investor und Entwickler Eolia Renovables,

Madrid, einen Rahmenvertrag über die Lieferung von bis zu 86 Großturbinen der

Baureihe N90 und N100 (2500 kW) geschlossen, das entspricht einer Gesamtleistung

von 215 Megawatt (MW). Die Anlagen sind für Projekte vorgesehen, die Eolia in

den Provinzen Castilla y León und Katalonien entwickelt. Die Lieferungen sollen

bis zum Jahr 2010 abgeschlossen sein.

Eolia Renovables will bis zum Jahr 2010 Windparks mit einer Kapazität von rund

1000 MW neu ans Netz bringen. Das Unternehmen ist an über 40 Gesellschaften

beteiligt, die Wind- und Solarkraftwerke betreiben."

Nordex gewinnt heute 4%. Auch meine anderen Depottitel werden jeden Tag stärker. Sie wollen wissen welche Aktien ich im Trading-Depot habe und warum! Dann schauen Sie einfach im Premium-Blog vorbei.

| bewerten | 0 Bewertungen |

|

Montag, 25. Februar 2008

Kategorie: Allgemein |

0 Kommentare

Gildmeister: Schon wieder neuer Rekord-Auftragseingang

Gildmeister kann heute schon wieder mit positiven Schlagzeilen überraschen:

Besonders wichtig halte ich den Satz, dass Gildemeister explizit von einem kraftvollen Start ins Geschäftjahr spricht. 2007 verlief es ähnlich. Im Jahresverlauf "musste" Gildemeister die Planzahlen dann gleich zweimal nach oben anheben. 1,8 Milliarden Euro Erlöse sieht bis bisherige Planung für 2008 aus. In der Solarsparte wurde die Prognosen bereits um 50 Millionen Euro nach oben geschraubt. Nicht unwahrscheinlich, dass Gildemeister bei weiterem positiven Auftragseingang 1,9 Milliarden Euro im Jahresverlauf als neue Zielgröße ausgeben wird. Der Börsenwert beträgt knapp 740 Millionen Euro.

PS: Morgen habe ich eine neue Top-Story für Sie im Premium-Blog. Schauen Sie vorbei!

-

"Bielefeld. Auf der bedeutendsten Auftaktveranstaltung in Süddeutschland erzielte GILDEMEISTER an fünf Tagen einen Auftragseingang von 102,6 Mio Euro. Dies ist die bisher beste Bilanz der alljährlichen Ausstellung bei DECKEL MAHO in Pfronten (Allgäu). Der Erfolg dieser Traditions-Hausausstellung unterstreicht den kraftvollen Start in das Geschäftsjahr 2008"

Besonders wichtig halte ich den Satz, dass Gildemeister explizit von einem kraftvollen Start ins Geschäftjahr spricht. 2007 verlief es ähnlich. Im Jahresverlauf "musste" Gildemeister die Planzahlen dann gleich zweimal nach oben anheben. 1,8 Milliarden Euro Erlöse sieht bis bisherige Planung für 2008 aus. In der Solarsparte wurde die Prognosen bereits um 50 Millionen Euro nach oben geschraubt. Nicht unwahrscheinlich, dass Gildemeister bei weiterem positiven Auftragseingang 1,9 Milliarden Euro im Jahresverlauf als neue Zielgröße ausgeben wird. Der Börsenwert beträgt knapp 740 Millionen Euro.

PS: Morgen habe ich eine neue Top-Story für Sie im Premium-Blog. Schauen Sie vorbei!

| bewerten | 0 Bewertungen |

|

Montag, 25. Februar 2008

Kategorie: Allgemein |

0 Kommentare

Nur fliegen ist schöner!

Ich habe es immer gepredigt. Gerade in Crashphasen darf man sich nicht entmutigen lassen, man darf nicht die Motivation verlieren, sondern man muss mit größter Sorgfalt die Unternehmensnachrichten studieren. Die tägliche Research-Arbeit der letzten Wochen zahlt sich jetzt so langsam aus. Einige meiner Perlen schaffen heute den Sprung nach oben.

Besonders schön entwickelt sich die Aktie der SKW Stahl-Metallurgie. Der Wert steigt aktuell um 5% auf 25 Euro. Der Kursgewinn seit meinem ersten Kauf beträgt +31%. Gewinne mitnehmen? Warum denn? Ab 30% Kursgewinn fängt ein Trade doch erst richtig an. Wir sind doch alle am der Börse aktiv, um Geld zu verdienen und nicht nach jedem 4%igen Kursgewinn wieder zu verkaufen. Lieber lasse ich mich bei +15% wieder ausstoppen als die Chance auf einen richtigen Bullen zu verpassen!

Ertragsstarke Unternehmen mit exzellenter Marktstellung. Das sind die Aktien der Stunde. Lesen Sie bitte unbedingt den TradeCentre BörsenNewsletter von gestern. Dort habe ich Ihnen drei solcher Perlen herausgearbeitet.

Besonders schön entwickelt sich die Aktie der SKW Stahl-Metallurgie. Der Wert steigt aktuell um 5% auf 25 Euro. Der Kursgewinn seit meinem ersten Kauf beträgt +31%. Gewinne mitnehmen? Warum denn? Ab 30% Kursgewinn fängt ein Trade doch erst richtig an. Wir sind doch alle am der Börse aktiv, um Geld zu verdienen und nicht nach jedem 4%igen Kursgewinn wieder zu verkaufen. Lieber lasse ich mich bei +15% wieder ausstoppen als die Chance auf einen richtigen Bullen zu verpassen!

Ertragsstarke Unternehmen mit exzellenter Marktstellung. Das sind die Aktien der Stunde. Lesen Sie bitte unbedingt den TradeCentre BörsenNewsletter von gestern. Dort habe ich Ihnen drei solcher Perlen herausgearbeitet.

| bewerten | 0 Bewertungen |

|

Sonntag, 24. Februar 2008

Kategorie: Allgemein |

0 Kommentare

Welche Aktien kaufen?

Altmeister Kostolany hat die Börse mit einem Hund und seinem Herrchen verglichen. Der Hund läuft mal vor und mal zurück. Am Ende ist er jedoch immer an die Leine gebunden und muss seinem Herrchen folgen. Genau so verhält es sich mit der fundamentalen Entwicklung von Unternehmen und deren Aktienkursen. Aktien können mitunter heftig schwanken. Auf lange Sicht folgen die Bewertungen jedoch immer dem fairen Wert ihrer Unternehmen. In der jetzigen - von Unsicherheit geprägten - Börsenzeit müssen wir uns auf Unternehmen mit starker Marktstellung und exzellenter Ertragssituation konzentrieren.

Welche Aktien sind das?

Im Premium-Blog finden Sie die Antwort

Apropos Kostolany. Niemand konnte die Börse so gut erklären wie er. Ich habe ein Video gefunden, das auch wunderbar zur jetzigen Börsensituation passt. Wann werden die Aktie wieder steigen? Wenn Sie in den Händen von Investoren sind, die nicht sofort nervös bei jedem Einbruch an der Wall Street wieder verkaufen. Schauen Sie es sich an. Einfach köstlich...

Welche Aktien sind das?

Im Premium-Blog finden Sie die Antwort

Apropos Kostolany. Niemand konnte die Börse so gut erklären wie er. Ich habe ein Video gefunden, das auch wunderbar zur jetzigen Börsensituation passt. Wann werden die Aktie wieder steigen? Wenn Sie in den Händen von Investoren sind, die nicht sofort nervös bei jedem Einbruch an der Wall Street wieder verkaufen. Schauen Sie es sich an. Einfach köstlich...

| bewerten | 0 Bewertungen |

|

Freitag, 22. Februar 2008

Kategorie: Allgemein |

0 Kommentare

WireCard: Der geringere Widerstand ist oben!

Ich beobachte auf dem Ticker immer häufiger Aktien, wo der Weg des geringeren Widerstands nach oben zeigt. Wirecard ist ein gutes Beispiel. Seit 4 Wochen bewegt sich der Spezialist für Internet-Bezahlungssysteme in einem soliden Aufwärtstrend. Nun steht die Aktie unmittelbar davor ihre Flügel auszubreiten. Watch it! Bald könnte aus dem Titel ein "Momentum-Eagle" werden.

| bewerten | 0 Bewertungen |

|

Freitag, 22. Februar 2008

Kategorie: Allgemein |

0 Kommentare

Bravo, Goldman, Bravo

Die amerikanische Investment-Bank Goldman Sachs prescht regelmäßig mit mutigen, antizyklischen Einschätungen zu den Aktienmärkten vor. Letzten Sommer hatten die Goldmänner den gesamten Aktienmarkt wegen starker Konjunkturrisiken auf verkaufen gestuft, den Aufstieg der Solarzulieferer wie Roth & Rau wurde von Goldman Sachs auch frühzeitig erkannt, als die Aktie noch kaum jemand auf der Rechnung hatte.

Heute hat Goldman Sachs Q-Cells auf "Sell" eingestuft und warnt vor dem Solarsektor. Hier ein Zitat aus einer DPA-Meldung:

Fazit: Das ist genau meine Argumentation, die Sie in diesem Blog schon lange lesen. Die Bewertung von Solarfirmen reflektieren noch jahrelanges Gewinnwachstum. Meiner Einschätzung nach werden allerdings 2009, wenn die neuen Produktionskapazitäten verfügbar sind, die Margen für Solarmodule massiv einbrechen. Die Aktie werden folgen. Faire Bewertungsniveaus für Massengutproduzenten sind Kurs-Umsatz-Verhältnisse von unter eins. Also noch viel Platz nach unten...

Heute hat Goldman Sachs Q-Cells auf "Sell" eingestuft und warnt vor dem Solarsektor. Hier ein Zitat aus einer DPA-Meldung:

-

"Händler begründeten die Kursverluste mit einem negativen Kommentar von

Goldman Sachs als Belastung. "Die Abstufung auf 'Sell' und vor allem auch das

Kursziel bei 43,30 Euro ist schon ein Wort", sagte ein Händler am Morgen.

Insgesamt nehme die Argumentation der Analysten dem ganzen Sektor einiges an

Fantasie, zumal Solarwerte ohnehin zuletzt Anlegergunst verlieren würden.

Goldman Sachs hat die Aktien von Q-Cells wegen einer "überzogenen Bewertung"

von "Hold" auf "Sell" abgestuft und sie auf die "Pan-Europe Sell List" gesetzt.

Der Konzern dürfte seine Margen auch wegen des weltweit steigenden Angebots

nicht halten und dies sei im Kurs nicht eingepreist. Gleichzeitig sackten die

Verkaufspreise ab, während die Investitionen stiegen und sich die Komplexität

der Projekte erhöhe. Ihr Kursziel reduzierten die Analysten von 46,50 auf 43,30"

Fazit: Das ist genau meine Argumentation, die Sie in diesem Blog schon lange lesen. Die Bewertung von Solarfirmen reflektieren noch jahrelanges Gewinnwachstum. Meiner Einschätzung nach werden allerdings 2009, wenn die neuen Produktionskapazitäten verfügbar sind, die Margen für Solarmodule massiv einbrechen. Die Aktie werden folgen. Faire Bewertungsniveaus für Massengutproduzenten sind Kurs-Umsatz-Verhältnisse von unter eins. Also noch viel Platz nach unten...

| bewerten | 0 Bewertungen |

|

Donnerstag, 21. Februar 2008

Kategorie: Allgemein |

0 Kommentare

Kursbewegungen gewinnen an Systematik

So langsam macht die Börse wieder Spass. Die ersten Aktien zeigen wieder eine Systematik, die für mich nachvollziehbar ist und die ich demnach auch handeln kann. Viele Kursbewegungen waren in den letzten Wochen vergleichbar mit einem Roulette-Spiel. Man konnte auf rot oder auf schwarz setzen. Viel Einfluss darauf was geschehen würde, hatte man nicht.

Ein systematischer Trade ist zum Beispiel SKW Metallurgie. Diese Aktie hatte ich schon während des gesamten Abverkaufs beobachtet. Die fundamentalen Daten widersprachen vehement dem Kursverfall. SES Research berechnet basierend auf einem Cashflow-Modell einen fairen von 46 Euro je Aktie. Dieser Rechnung ist richtig, solange die Prognosen erfüllt werden. Ein starker Abverkauf einer Aktie signalisiert meistens eine schlechte Geschäftsentwicklung. Mit den vorläufigen Zahlen zum Gesamtjahr 2007 konnte das Unternehmen negative Befürchtungen zerstreuen. Umsatz- und Gewinnentwicklung verliefen vollkommen zufriedenstellen, so dass das Cashflow-Modell von SES Research durchaus einen brauchbaren Ansatz für den fairen Wert der Aktie liefert. Der Kursverfall von 40 auf 18 Euro erschien angesichts dessen übertrieben. Zu 19,10 Euro hatte ich die erste Position gekauft. Zu 22,29 Euro hatte ich dann am Dienstag die Position aufgestockt und heute scheint die Trendfortsetzung zu gelingen.

Ich suche solche Art von Trades, die mir ein klares fundamentales Szenario bieten, das sich anhand der Kursentwicklung bestätigen oder falsifizieren lässt. Nur mit solchen argumentativ untermauerten Position kann man es riskieren hohe Depotgewichtungen zu fahren. Wichtig ist zu verstehen, dass für solche Art von Trades das Umfeld stimmen muss. Seit einigen Tagen werden scharfe Abverkäufe im DAX von den Nebenwerten kaum noch nachvollzogen. Diese Stabilität ermöglicht es viele Positionen zu halten, ohne gleich ausgestoppt zu werden. Meine Strategie ist eigentlich schon seit Jahren immer die gleiche. Ich muss lediglich warten bis Mr. Market diese Art von systematischen Gewinnen hergibt.

Ein systematischer Trade ist zum Beispiel SKW Metallurgie. Diese Aktie hatte ich schon während des gesamten Abverkaufs beobachtet. Die fundamentalen Daten widersprachen vehement dem Kursverfall. SES Research berechnet basierend auf einem Cashflow-Modell einen fairen von 46 Euro je Aktie. Dieser Rechnung ist richtig, solange die Prognosen erfüllt werden. Ein starker Abverkauf einer Aktie signalisiert meistens eine schlechte Geschäftsentwicklung. Mit den vorläufigen Zahlen zum Gesamtjahr 2007 konnte das Unternehmen negative Befürchtungen zerstreuen. Umsatz- und Gewinnentwicklung verliefen vollkommen zufriedenstellen, so dass das Cashflow-Modell von SES Research durchaus einen brauchbaren Ansatz für den fairen Wert der Aktie liefert. Der Kursverfall von 40 auf 18 Euro erschien angesichts dessen übertrieben. Zu 19,10 Euro hatte ich die erste Position gekauft. Zu 22,29 Euro hatte ich dann am Dienstag die Position aufgestockt und heute scheint die Trendfortsetzung zu gelingen.

Ich suche solche Art von Trades, die mir ein klares fundamentales Szenario bieten, das sich anhand der Kursentwicklung bestätigen oder falsifizieren lässt. Nur mit solchen argumentativ untermauerten Position kann man es riskieren hohe Depotgewichtungen zu fahren. Wichtig ist zu verstehen, dass für solche Art von Trades das Umfeld stimmen muss. Seit einigen Tagen werden scharfe Abverkäufe im DAX von den Nebenwerten kaum noch nachvollzogen. Diese Stabilität ermöglicht es viele Positionen zu halten, ohne gleich ausgestoppt zu werden. Meine Strategie ist eigentlich schon seit Jahren immer die gleiche. Ich muss lediglich warten bis Mr. Market diese Art von systematischen Gewinnen hergibt.

| bewerten | 0 Bewertungen |

|

Dienstag, 19. Februar 2008

Kategorie: Allgemein |

0 Kommentare

Gildemeister: Erneut Großauftrag

Vorhin ging folgende Meldung über den Ticker

Fazit: Man kann bei einem Blick auf den Kursverlauf der Gildemeister-Aktie wirklich nur den Kopf schütteln. Das Unternehmen setzt konsequent eine erfolgreiche Wachstumsstrategie in attraktiven Geschäftssegmenten und den osteuropäischen Ländern um. Und ohne, dass auch nur eine einzige schlechte Unternehmensmeldung veröffentlicht wurde, die Zweifel an den Planzahlen wecken würde, wurde die Aktie in der Spitze um mehr als 50% abgestraft. Die Gildemeister-Aktie bietet mit einem KUV08e von nur 0,35 weiterhin ein exzellentes Chance-Risiko-Verhältnis. Wenn die Margen weiter steigen, wird die Aktie in einem Jahr über 30 Euro stehen.

-

Bielefeld. Die a+f GmbH, ein Unternehmen des GILDEMEISTER- Konzerns, hat erneut einen Großauftrag über die Lieferung von Solaranlagen erhalten. Es handelt sich um 240 "SunCarrier" im Wert von 55,4 Mio Euro.

Die a+f GmbH errichtet im Auftrag eines spanischen Investors einen weiteren Solarpark in Extremadura (Spanien). Der Großauftrag umfasst die Lieferung von 240 gesteuerten Solar-Tracker-Systemen, die auf einer Fläche von 42 Hektar in Alange installiert werden.

Ein "SunCarrier" kann in Spanien bis zu 20 Haushalte mit Elektrizität versorgen. Der SPS-gesteuerte jeweils 250 Quadratmeter große "SunCarrier" folgt dem Sonnenstand durch eine Drehung von bis zu 220 Grad. Damit erzielt sie rund 30% mehr Leistung als fest aufgeständerte Systeme. Das Konzept von a+f ist zum Patent angemeldet. Es zeichnet sich aus durch eine solide Technik, lange Lebensdauer und einen geringen Serviceaufwand.

GILDEMEISTER hat sich erfolgreich im zukunftsweisenden Geschäftsfeld der Solartechnik etabliert. Die Geschäftsaktivitäten mit den Solaranlagen sollen weiter ausgebaut werden. Aufgrund des wachsenden südeuropäischen Solarmarktes und der hohen Nachfrage erwartet a+f im laufenden Geschäftsjahr für den Bereich "SunCarrier" ein Auftragsvolumen von rund 150 Mio Euro. Anlässlich der Bilanzpressekonferenz 13. März 2008 veröffentlicht GILDEMEISTER detaillierte Informationen zum Geschäftsjahr 2007 und Ausblick 2008

Fazit: Man kann bei einem Blick auf den Kursverlauf der Gildemeister-Aktie wirklich nur den Kopf schütteln. Das Unternehmen setzt konsequent eine erfolgreiche Wachstumsstrategie in attraktiven Geschäftssegmenten und den osteuropäischen Ländern um. Und ohne, dass auch nur eine einzige schlechte Unternehmensmeldung veröffentlicht wurde, die Zweifel an den Planzahlen wecken würde, wurde die Aktie in der Spitze um mehr als 50% abgestraft. Die Gildemeister-Aktie bietet mit einem KUV08e von nur 0,35 weiterhin ein exzellentes Chance-Risiko-Verhältnis. Wenn die Margen weiter steigen, wird die Aktie in einem Jahr über 30 Euro stehen.

| bewerten | 0 Bewertungen |

|

Montag, 18. Februar 2008

Kategorie: Allgemein |

0 Kommentare

Grenkeleasing: Vorstand verkauft Verkaufsoptionen

Die Grenkeleasing AG ist ist einer der größten banken- und herstellerunabhängigen IT-Finanzierungs-Spezialisten. Mit 30 Jahren Erfahrung im Leasinggeschäft garantiert das Unternehmen an 45 Standorten in 17 europäischen Ländern seinen Kunden einen exzellenten Service für einen umfassenden Leasingservice.

Der Gewinn je Aktie betrug 2,35 in 2007. Die Dividende wird voraussichtlich 60 Cent je Aktie betragen. Damit ergibt sich ein günstiges KGV07 von 9. Seit Jahren verfolgt Grenkeleasing eine überzeugende Wachstumsstrategie. Das Ergebnis in 2007 wurde trotz der Subprime-Krise und trotz hoher Anlaufkosten für die Expansion in Auslandsmärkte erzielt. Spätestens 2009 dürften sich die Kosten in Gewinne unwandeln und das Ergebnis je Aktie deutlich anziehen. Keine Frage, die Aktie scheint ein attraktives Investment.

Das sieht der Vorstand wohl genauso. Herr Grenke scheint sich verdammt sicher zu sein, dass die Aktie steigen wird, denn heute geht folgende Insidertransaktion über den Ticker:

Herr Grenke verkauft eine Verkaufsoption mit Strike 16 Euro. Das bedeutet der Käufer dieser Verkaufsoption hat das Recht am 19. Juni 2009 Aktien von Grenkeleasing zum Preis von 16 Euro zu verkaufen. Für Herrn Grenke bedeutet diese Option einen einfachen Gewinn in Höhe von 88.000 Euro wenn die Aktie am 19. Juni 2009 über 16 Euro notiert. Offenbar hat der CEO daran keine Zweifel!

Mir gefällt dieses Prinzip der Vertrauensbekundung. Vorstände, die an ihr eigenes Unternehmen glauben, können mit dem Verkauf von Put-Optionen klare Verhältnisse schaffen.

Der Gewinn je Aktie betrug 2,35 in 2007. Die Dividende wird voraussichtlich 60 Cent je Aktie betragen. Damit ergibt sich ein günstiges KGV07 von 9. Seit Jahren verfolgt Grenkeleasing eine überzeugende Wachstumsstrategie. Das Ergebnis in 2007 wurde trotz der Subprime-Krise und trotz hoher Anlaufkosten für die Expansion in Auslandsmärkte erzielt. Spätestens 2009 dürften sich die Kosten in Gewinne unwandeln und das Ergebnis je Aktie deutlich anziehen. Keine Frage, die Aktie scheint ein attraktives Investment.

Das sieht der Vorstand wohl genauso. Herr Grenke scheint sich verdammt sicher zu sein, dass die Aktie steigen wird, denn heute geht folgende Insidertransaktion über den Ticker:

-

Vorname: Wolfgang Dieter

Firma: GRENKELEASING AG

Funktion: Geschäftsführendes Organ

Angaben zum mitteilungspflichtigen Geschäft

Bezeichnung des Finanzinstruments: Verkaufsoption (Put) over the counter

ISIN/WKN des Finanzinstruments:

Geschäftsart: Verkauf einer Verkaufsoption

Datum: 14.02.2008

Kurs/Preis: 0,88

Währung: EUR

Stückzahl: 100000,00

Gesamtvolumen: 88000,00

Ort: außerbörslich/off-market

Zusatzangaben zu Derivaten

Bezeichnung des Basisinstrumentes: Aktie

Underlying (WKN/ISIN): DE0005865901

Preismultiplikator: 1

Basispreis: 16,00

Währung: EUR

Fälligkeit des Derivates: 19.06.2009

Herr Grenke verkauft eine Verkaufsoption mit Strike 16 Euro. Das bedeutet der Käufer dieser Verkaufsoption hat das Recht am 19. Juni 2009 Aktien von Grenkeleasing zum Preis von 16 Euro zu verkaufen. Für Herrn Grenke bedeutet diese Option einen einfachen Gewinn in Höhe von 88.000 Euro wenn die Aktie am 19. Juni 2009 über 16 Euro notiert. Offenbar hat der CEO daran keine Zweifel!

Mir gefällt dieses Prinzip der Vertrauensbekundung. Vorstände, die an ihr eigenes Unternehmen glauben, können mit dem Verkauf von Put-Optionen klare Verhältnisse schaffen.

| bewerten | 0 Bewertungen |

|

Sonntag, 17. Februar 2008

Kategorie: Allgemein |

0 Kommentare

North & Thomas, Cambridge University

Was die Linken noch nie verstanden haben:

"Ökonomisches Wachstum wird stattfinden, wenn die Eigentumsrechte es wert erscheinen lassen, sozial produktive Aktivitäten zu unternehmen."

"Ökonomisches Wachstum wird stattfinden, wenn die Eigentumsrechte es wert erscheinen lassen, sozial produktive Aktivitäten zu unternehmen."

| bewerten | 0 Bewertungen |

|

Sonntag, 17. Februar 2008

Kategorie: Allgemein |

0 Kommentare

Die Kommunisten sind zurück!

Die neuen kommunistischen Ströme in Deutschland sind besorgniserregend. Freiheit ist immer mit Ungleichheit verbunden, aber das muss nicht negativ sein. Kommunismus bedeutet Armut für alle und Kommunismus bedeutet immer eine Aufgabe der pesönlichen Eigentums- und Freiheitsrechte.

An assozialem Verhalten nicht zu überbieten ist die Forderung von Ver.di-Chef Frank Bsirske: "Ver.di-Chef fordert 80-Prozent-Steuer für reiche Manager" (Quelle: Spiegel-Artikel). Wie kann man so schamlos die Spitzenverdiener in Deutschland diskreditieren, die mit Steuersätzen von fast 50% in diesem Land den wichtigsten Beitrag zum Fortbestehen der sozialen Marktwirtschaft leisten?

Ein radikales Umdenken ist erforderlich: Top-Verdiener über 2 Millionen Euro, die ihr Einkommen ehrlich und gerne in diesem Land versteuern, sollten von ihren Gemeinden zu Ehrenbürgern ernannt werden. Der Anstand gebietet es, dass man diesen Menschen, die mit jährlichen Steuerzahlungen von über 1 Millionen Euro das soziale Gefüge aufrecht erhalten, einen gewissen Respekt und Anstand entgegen bringt.

An assozialem Verhalten nicht zu überbieten ist die Forderung von Ver.di-Chef Frank Bsirske: "Ver.di-Chef fordert 80-Prozent-Steuer für reiche Manager" (Quelle: Spiegel-Artikel). Wie kann man so schamlos die Spitzenverdiener in Deutschland diskreditieren, die mit Steuersätzen von fast 50% in diesem Land den wichtigsten Beitrag zum Fortbestehen der sozialen Marktwirtschaft leisten?

Ein radikales Umdenken ist erforderlich: Top-Verdiener über 2 Millionen Euro, die ihr Einkommen ehrlich und gerne in diesem Land versteuern, sollten von ihren Gemeinden zu Ehrenbürgern ernannt werden. Der Anstand gebietet es, dass man diesen Menschen, die mit jährlichen Steuerzahlungen von über 1 Millionen Euro das soziale Gefüge aufrecht erhalten, einen gewissen Respekt und Anstand entgegen bringt.

| bewerten | 0 Bewertungen |

|

Donnerstag, 14. Februar 2008

Kategorie: Allgemein |

0 Kommentare

Der erste flying Momentum-Eagle!

Auf meinen Momentum-Screenern herrscht noch gähnende Leere. Eine Aktie schafft es dem widrigen Marktumfeld der letzten Wochen zu trotzen. Vossloh rast mit riesigen Schritten auf ein neues Mehrjahreshoch zu und befindet sich nur noch 4% davon entfernt. Die ersten Aktien, die nach einem Crash neue Hochs erreichen, sind immer einen genaueren Blick Wert. Für eine solche Stärke in Phasen der Panik gibt es fast immer fundamentale Gründe, die sich den Aktionären nicht immer gleich offenbaren. Was bei Vossloh die Kurse treibt sind vermutlich ausgzeichnete Chancen für riesige Infrastrukturaufträge aus China:

-

Regional tragen vor allem China, die USA, Australien und Indien zur geplanten Umsatzsteigerung bei. In China hatte Vossloh im November 2007 eine Produktion für Schienenbefestigungssysteme in Betrieb genommen. In den USA und Australien hatte Vossloh im laufenden Geschäftsjahr Zukäufe im Geschäftsfeld Weichen getätigt, und in Indien ist Vossloh bereits seit 2004 mit einem Joint Venture für die Weichenproduktion vertreten

| bewerten | 0 Bewertungen |

|

Mittwoch, 13. Februar 2008

Kategorie: Allgemein |

0 Kommentare

Endlich wieder vernünftige Preise

An den Börsen scheint wieder ein wenig Vernunft einzukehren. Die Kursbewegungen in den letzten Tagen orientieren sich wieder stärker an der Faktenlage und nicht nur anhand von Rezessionsängsten.

Gildemeister kann heute +7% zulegen. Das Chartbild zeigt, dass die Aktie den Zenit ihrer Erholungsbewegung noch lange nicht erreicht haben dürfte. Bei schlechterer Nachrichtenlagen (Umsatzerwartung nur 1,5 Milliarden Euro) stand die Aktie vor einigen Monaten schon deutlich über 20 Euro.

So ganz langsam zeigen vereinzelte Titel wieder Momentum-Ambitionen. Vossloh ist ein Kandidat für einen "flying Momentum-Eagle". Im Endeffekt geht es beim Trading nur darum, solange zu warten, bis die Momentum-Ausbrüche wieder funktionieren. Dann ist der Zeitpunkt gekommen wieder mit hohen Depotgewichtungen einzelne Aktien zu kaufen.

Gildemeister kann heute +7% zulegen. Das Chartbild zeigt, dass die Aktie den Zenit ihrer Erholungsbewegung noch lange nicht erreicht haben dürfte. Bei schlechterer Nachrichtenlagen (Umsatzerwartung nur 1,5 Milliarden Euro) stand die Aktie vor einigen Monaten schon deutlich über 20 Euro.

So ganz langsam zeigen vereinzelte Titel wieder Momentum-Ambitionen. Vossloh ist ein Kandidat für einen "flying Momentum-Eagle". Im Endeffekt geht es beim Trading nur darum, solange zu warten, bis die Momentum-Ausbrüche wieder funktionieren. Dann ist der Zeitpunkt gekommen wieder mit hohen Depotgewichtungen einzelne Aktien zu kaufen.

| bewerten | 0 Bewertungen |

|

Dienstag, 12. Februar 2008

Kategorie: Allgemein |

0 Kommentare

Lauter gute Zahlen, aber: Großes Rätselraten...

Liebe Leser,

ich frage mich wirklich was die Börse in den letzten Wochen eigentlich veranstaltet hat. Da wird die Aktie von Gildmeister in der Spitze um fast 60% nach unten geprügelt und was passiert: Heute meldet das Unternehmen Zahlen über den Erwartungen. Die Börsenbewertung ist mit 600 Millionen Euro immer noch voller Skepsis und Fantasielosigkeit. Auf den Punkt gebracht: Gildemeister ist ein schnell wachsendes Werkzeugmaschinenbauer, der seine Gewinnmargen derzeit Jahr für Jahr steigert und an der Börse wie das Schuhgeschäft um die Ecke bewertet wird.

Ähnlich schlimmes ließ der Kursverlauf bei der SKW Metallurgie erwarten. Von 42,55 Euro ging es im Tief auf 16 Euro nach unten. Heute meldet sich das Unternehmen erstmals zu Wort. Befürchtungen über ein katastrophales Zahlenwerk entpuppten sich als falsch. Ich zitiere die wichtigsten Passagen:

Fazit: Das große Börsenrätsel geht weiter. Die Kurseinbrüche an den Aktienmärkten deuten auf ein katastrophales Wirtschaftsjahr 2008 hin, aber die Unternehmen scheinen von dieser Rezession offenbar noch wenig mitzubekommen. Fast sämtliche Industrien sprechen von guten Auftragseingängen und einer hohen Auslastung. Gleichzeitig decken sich die Insider mit Aktien ihrer eigenen Unternehmen ein (Handelsblatt Insider-Barometer fast auf Allzeithoch).

ich frage mich wirklich was die Börse in den letzten Wochen eigentlich veranstaltet hat. Da wird die Aktie von Gildmeister in der Spitze um fast 60% nach unten geprügelt und was passiert: Heute meldet das Unternehmen Zahlen über den Erwartungen. Die Börsenbewertung ist mit 600 Millionen Euro immer noch voller Skepsis und Fantasielosigkeit. Auf den Punkt gebracht: Gildemeister ist ein schnell wachsendes Werkzeugmaschinenbauer, der seine Gewinnmargen derzeit Jahr für Jahr steigert und an der Börse wie das Schuhgeschäft um die Ecke bewertet wird.

- Das Geschäftsjahr 2007 war für GILDEMEISTER das erfolgreichste in der 137-jährigen Unternehmensgeschichte. Der Umsatz stieg um 18% auf 1.562,1 Mio Euro (Vorjahr: 1.329,0 Mio Euro). Der Auftragseingang erreichte mit 1.864,8 Mio Euro ein Plus vom 29% (Vorjahr: 1.442,9 Mio Euro).

- Die Ertragskraft entwickelte sich weiter positiv: Das EBITDA erreichte 158,4 Mio Euro (Vorjahr: 115,1 Mio Euro); das EBIT betrug 125,9 Mio Euro (Vorjahr: 82,5 Mio Euro). Das EBT stieg um 76% auf 83,4 Mio Euro (Vorjahr: 47,4 Mio Euro). Der Jahresüberschuss nahm im Konzern um 85% auf 50,1 Mio Euro zu (Vorjahr: 27,1 Mio Euro). Das Ergebnis je Aktie erhöhte sich auf 1,16 Euro (Vorjahr: 0,63 Euro)

- GILDEMEISTER ist gut in das neue Geschäftsjahr gestartet. Unsere "Strategie 2011" ist konsequent auf profitables Wachstum ausgerichtet. Auf Basis der Prognosen für unsere relevanten Märkte planen wir, im Geschäftsjahr 2008 einen Auftragseingang von über 1,9 Mrd Euro zu erzielen. Unter Berücksichtigung des hohen Auftragsbestandes wollen wir den Umsatz auf über 1,8 Mrd Euro erneut steigern

Ähnlich schlimmes ließ der Kursverlauf bei der SKW Metallurgie erwarten. Von 42,55 Euro ging es im Tief auf 16 Euro nach unten. Heute meldet sich das Unternehmen erstmals zu Wort. Befürchtungen über ein katastrophales Zahlenwerk entpuppten sich als falsch. Ich zitiere die wichtigsten Passagen:

- Planzahlen für 2007 deutlich übertroffen. Konzernumsatz deutlich um 29% auf 239 Mio. EUR gesteigert. EBITDA mit 21 Mio. EUR klar über Guidance. Umsatz- und Ergebniserwartungen für 2008 auf hohem Niveau!

- Angesichts der guten Rahmenbedingungen innerhalb der Kundenindustrien, insbesondere im Stahlsektor, ist SKW Metallurgie auch für 2008 sehr zuversichtlich, Umsatz und Ergebnis weiter zu verbessern.

- Für 2008 weiterhin stabile Stahlkonjunktur erwartet. Die Stahlindustrie als wichtigste Kundenindustrie für den SKW Metallurgie. Konzern signalisiert eine weiterhin hohe Auslastung der Produktionskapazitäten, insbesondere in den USA und in den Schwellenländern. Der SKW Metallurgie Konzern erwartet daher auch für 2008 Umsätze und Ergebnisse auf hohem Niveau.

Fazit: Das große Börsenrätsel geht weiter. Die Kurseinbrüche an den Aktienmärkten deuten auf ein katastrophales Wirtschaftsjahr 2008 hin, aber die Unternehmen scheinen von dieser Rezession offenbar noch wenig mitzubekommen. Fast sämtliche Industrien sprechen von guten Auftragseingängen und einer hohen Auslastung. Gleichzeitig decken sich die Insider mit Aktien ihrer eigenen Unternehmen ein (Handelsblatt Insider-Barometer fast auf Allzeithoch).

| bewerten | 0 Bewertungen |

|

Sonntag, 10. Februar 2008

Kategorie: Allgemein |

0 Kommentare

China-Aktien in Deutschland

In China ist aufgrund regulatorischer Vorschriften ein Börsengang für kleine bis mittlere Unternehmen noch unmöglich. Die Deutsche Börse AG bietet chinesischen Mittelständlern deshalb einen unkomplizierten Zugang zum Kapitalmarkt. Unter folgendem Link finden Sie sämtliche chinesischen Aktien, die allein in Deutschland gelistet sind:

http://deutsche-boerse.com/dbag/dispatch/en/kir/gdb_navigation/listing/0020_China/750_Chinese_Listings

Die Börsenlistings erfolgten allesamt auf dem Höhepunkt der China-Euphorie. Die Kursentwicklung der Titel ist bislang sehr bescheiden. Im aktuellen Befafaktor lese ich folgendes:

Ich kann die Recherche-Qualität von Betafaktor hierbei nicht beurteilen, aber ich nehme die Unternehmen auf die Watchlist. Vielleicht können sich von den ermäßigten Kursniveaus neue Aufwärtstrends etablieren, sobald sich das Börsenumfeld stabilisiert. Solche Aktien sollten sie ohnehin nur anfassen wenn sich der Kurs ein einer aufsteigenden Tendenz entwickelt. Wenn die Unternehmen gute Geschäfte machen, werden sich gut informierte Kreise irgendwann einkaufen. Vorwegnehmen muss man dies nicht...

Greater China

GongYou Machines

http://deutsche-boerse.com/dbag/dispatch/en/kir/gdb_navigation/listing/0020_China/750_Chinese_Listings

Die Börsenlistings erfolgten allesamt auf dem Höhepunkt der China-Euphorie. Die Kursentwicklung der Titel ist bislang sehr bescheiden. Im aktuellen Befafaktor lese ich folgendes:

-

Greater China ist ein Hersteller von Handyschalen und dürfte nach der

Drittelung (!) zum Emissionspreis inzwischen ein KGV von unter 5 aufweisen,

ganz abgesehen von der hohen Substanz. GongYou Machines

ist der größte chinesische Hersteller von holzverarbeitenden Maschinen

und wird inzwischen mit einem 3er-KGV gehandelt! Ähnlich sieht es bei

dem Holzproduzenten UFC Holding aus.

Ich kann die Recherche-Qualität von Betafaktor hierbei nicht beurteilen, aber ich nehme die Unternehmen auf die Watchlist. Vielleicht können sich von den ermäßigten Kursniveaus neue Aufwärtstrends etablieren, sobald sich das Börsenumfeld stabilisiert. Solche Aktien sollten sie ohnehin nur anfassen wenn sich der Kurs ein einer aufsteigenden Tendenz entwickelt. Wenn die Unternehmen gute Geschäfte machen, werden sich gut informierte Kreise irgendwann einkaufen. Vorwegnehmen muss man dies nicht...

Greater China

GongYou Machines

| bewerten | 0 Bewertungen |

|

Sonntag, 10. Februar 2008

Kategorie: Allgemein |

0 Kommentare

Nie das Ziel aus den Augen verlieren!

Albert Einstein hat einmal gesagt: "Manche Männer bemühen sich lebenslang, das Wesen einer Frau zu verstehen. Andere befassen sich mit weniger schwierigen Dingen z.B. der Relativitätstheorie."

Fast so schwer zu verstehen wie die Frauen, ist die Börse. Ganze Philosophiebücher könnte man über das Wesen der Aktienmärkte füllen. Während Frauen auf eine liebevolle, schwer zu beschreibende Art kompliziert sind, ist die Börse eine arglistige Falschspielerin und Verführerin. Die Masse des Börsenpublikums wird erst auf den Aktienmarkt aufmerksam, wenn nach einigen Jahren Hausse fantastische Geschichten geschrieben wurden. Der nicht professionelle Börsianer hat nur Lust sich mit Aktien zu beschäftigen, solange sie steigen und die Unternehmen gute Nachrichten veröffentlichen. Dann erscheinen die Perspektiven grandios. Der Hobby-Börsianer verliert aber sehr schnell die Begeisterung an den Aktienmärkten sobald der Bär aus seinem Winterschlaf erwacht und sich mit hungrigem Magen auf die Suche nach Beute begibt. Ein Prankenhieb hier, ein Prankenhieb dort und schon sind die meisten unvorsichtigen Schaafe fort. Die klugen Schaafe verstecken sich vor dem Bär und warten bis er sich wieder in seine Höhe verkrochen hat. Dann gibt es wieder saftige Weiden, auf denen sich nur eine wenige Schaafe tummeln.

Als Fazit möchte ich Ihnen natürlich nicht mit auf dem Weg geben ein kluges Schaaf zu sein, sondern eine einfache Regel formulieren:

1. An der Börse gibt es Hausse und Baisse

2. In der Hausse wird das Geld verdient

3. In der Baisse sollte man kein Geld verlieren.

4. Nach einer Baisse kommt irgendwann die nächste Hausse

Fazit: Einzige Aufgabe des Börsianers ist es Punkt Nummer 3 zu erfüllen. Dann kommt das Geld mit ein wenig Geduld von ganz alleine.

Fast so schwer zu verstehen wie die Frauen, ist die Börse. Ganze Philosophiebücher könnte man über das Wesen der Aktienmärkte füllen. Während Frauen auf eine liebevolle, schwer zu beschreibende Art kompliziert sind, ist die Börse eine arglistige Falschspielerin und Verführerin. Die Masse des Börsenpublikums wird erst auf den Aktienmarkt aufmerksam, wenn nach einigen Jahren Hausse fantastische Geschichten geschrieben wurden. Der nicht professionelle Börsianer hat nur Lust sich mit Aktien zu beschäftigen, solange sie steigen und die Unternehmen gute Nachrichten veröffentlichen. Dann erscheinen die Perspektiven grandios. Der Hobby-Börsianer verliert aber sehr schnell die Begeisterung an den Aktienmärkten sobald der Bär aus seinem Winterschlaf erwacht und sich mit hungrigem Magen auf die Suche nach Beute begibt. Ein Prankenhieb hier, ein Prankenhieb dort und schon sind die meisten unvorsichtigen Schaafe fort. Die klugen Schaafe verstecken sich vor dem Bär und warten bis er sich wieder in seine Höhe verkrochen hat. Dann gibt es wieder saftige Weiden, auf denen sich nur eine wenige Schaafe tummeln.

Als Fazit möchte ich Ihnen natürlich nicht mit auf dem Weg geben ein kluges Schaaf zu sein, sondern eine einfache Regel formulieren:

1. An der Börse gibt es Hausse und Baisse

2. In der Hausse wird das Geld verdient

3. In der Baisse sollte man kein Geld verlieren.

4. Nach einer Baisse kommt irgendwann die nächste Hausse

Fazit: Einzige Aufgabe des Börsianers ist es Punkt Nummer 3 zu erfüllen. Dann kommt das Geld mit ein wenig Geduld von ganz alleine.

| bewerten | 0 Bewertungen |

|

Donnerstag, 07. Februar 2008

Kategorie: Allgemein |

0 Kommentare

So tickt die Börse momentan

Um 10.54 Uhr meldet Nordex einen Großauftrag über 350 Millionen Euro aus Italien.

Toll sollte man denken - Windanlagen boomen. Nordex zieht einen Großauftrag nach dem anderen an Land. Doch was passiert? Sofort werden die Briefseiten zugestellt und ein riesiger Verkaufsdruck drückt die Aktie im Tagesverlauf teilweise fast bis zu 10% ins Minus. Welche Probleme hatten wohl die Verkäufer der Nordex-Aktien mit dieser ad-hoc, muss man sich laut fragen? Haben die Verkäufer Angst, dass Nordex für die vielen gebauten Windturbinen keine Lastwagen findet, um sie nach Italien zu transportieren? Oder haben die Verkäufer Angst, dass 2009 aufgrund des Klimawandels in Italien kein Wind mehr weht?

Nein, liebe Leser. Die Antwort ist: Einige Insitutionelle brauchen offensichtlich immer noch Cash, um andere Schieflagen zu decken. Darum wird sofort verkauft, sobald höhere Stückzahlen zu einem guten Preis platziert werden können. Auch so kann die Börse ticken...

Toll sollte man denken - Windanlagen boomen. Nordex zieht einen Großauftrag nach dem anderen an Land. Doch was passiert? Sofort werden die Briefseiten zugestellt und ein riesiger Verkaufsdruck drückt die Aktie im Tagesverlauf teilweise fast bis zu 10% ins Minus. Welche Probleme hatten wohl die Verkäufer der Nordex-Aktien mit dieser ad-hoc, muss man sich laut fragen? Haben die Verkäufer Angst, dass Nordex für die vielen gebauten Windturbinen keine Lastwagen findet, um sie nach Italien zu transportieren? Oder haben die Verkäufer Angst, dass 2009 aufgrund des Klimawandels in Italien kein Wind mehr weht?

Nein, liebe Leser. Die Antwort ist: Einige Insitutionelle brauchen offensichtlich immer noch Cash, um andere Schieflagen zu decken. Darum wird sofort verkauft, sobald höhere Stückzahlen zu einem guten Preis platziert werden können. Auch so kann die Börse ticken...

| bewerten | 0 Bewertungen |

|

Donnerstag, 07. Februar 2008

Kategorie: Allgemein |

0 Kommentare

Untergang der Solaraktien III

Als ich Anfang 2007 die Champagner-Wette anbot, dass Conergy und Sunways mindestens 30% auf Jahresfrist fallen würde, bin ich gegen Wände gerannt. Es schien für andere Börsianer vollkommen absurd, dass Aktien von Unternehmen aus so einer schnell wachsenden Zukunftsbranche fallen sollten. Genau das ist der Grund warum Otto-Normalbörsianer an den Aktienmärkten nie so richtig Geld verdient. Er begreift die ökonomischen Zusammenhänge nicht. Selbst jetzt trommeln die meisten Publikationen bei Solaraktien immer noch zum Einstieg und sehen die Kursürcksetzer als gute Einstiegsmöglichkeit. Das ist natürlich grob fahrlässig, denn auf Weg zur Bewertung eines Massengutproduzenten haben Aktien wie Solarword noch viel Platz nach unten.

Was muss ein Unternehmen tun, um in den Solarmarkt einzusteigen? Es muss zum Telefonhörer greifen und eine schlüsselfertige Produktionsanlage zum Beispiel bei Applied Materials bestellen. Vereinfacht gesagt: Jeder Großkonzern der Welt kann in das Solargeschäft einsteigen. Der einzige Grund warum Solarfirmen 2008 noch gute Margen erwirtschaften, ist die Knappheit des Rohstoffes Silizium. Nur Firmen, die über große Lieferkontrakte verfügten, konnten ihre Produktion bislang massiv nach oben fahren. So weit so gut: Ende 2008 ist die Silizium-Knappheit vorbei. Was wird dann passieren? Es werden so viele Solarmodulde produziert bis die Grenzerlöse den Grenzkosten entsprechen.

Conergy hat in diesem knallharten Wettbewerbsmarkt schon so gut wie verloren. Schon am 13.11.2006 machte ich auf die katastrophale Bilanzsituation aufmerksam:

Das Schockierende: Selbst nach solchen katastrophalen Zahlen wurde die Aktie von Fondsmanagern weiter nach oben gekauft. Vertrauen Sie Ihr Geld bitte niemals einem aktiv gemanagtem Fonds an!

Auch die stärksten Unternehmen der Branche wie Q-Cells werden unter dem Preiskampf zu leiden haben. Eine First Solar wird ihre Dünnschicht-Solarmodule beim aktuellen Dollarkurs deutlich besser absetzen können als Q-Cells.

Fazit: Seien Sie vorsichtig mit Solaraktien. Die meisten Titel werden ihre Hochs von 2007 nie wieder erreichen!

Was muss ein Unternehmen tun, um in den Solarmarkt einzusteigen? Es muss zum Telefonhörer greifen und eine schlüsselfertige Produktionsanlage zum Beispiel bei Applied Materials bestellen. Vereinfacht gesagt: Jeder Großkonzern der Welt kann in das Solargeschäft einsteigen. Der einzige Grund warum Solarfirmen 2008 noch gute Margen erwirtschaften, ist die Knappheit des Rohstoffes Silizium. Nur Firmen, die über große Lieferkontrakte verfügten, konnten ihre Produktion bislang massiv nach oben fahren. So weit so gut: Ende 2008 ist die Silizium-Knappheit vorbei. Was wird dann passieren? Es werden so viele Solarmodulde produziert bis die Grenzerlöse den Grenzkosten entsprechen.

Conergy hat in diesem knallharten Wettbewerbsmarkt schon so gut wie verloren. Schon am 13.11.2006 machte ich auf die katastrophale Bilanzsituation aufmerksam:

-

- Eigentkapitalquote fällt von 44% auf 24%

- Cashfow aus Investitionstätigkeit -41 Millionen Euro

- Cashflow aus laufender Geschäftstätigkeit: -133 Millionen Euro

- Anstieg der Vorräte von 55 auf 172 Millionen Euro!!!!!

Fazit: Die jagen doch nur Geld zum Schornstein raus!

Das Schockierende: Selbst nach solchen katastrophalen Zahlen wurde die Aktie von Fondsmanagern weiter nach oben gekauft. Vertrauen Sie Ihr Geld bitte niemals einem aktiv gemanagtem Fonds an!

Auch die stärksten Unternehmen der Branche wie Q-Cells werden unter dem Preiskampf zu leiden haben. Eine First Solar wird ihre Dünnschicht-Solarmodule beim aktuellen Dollarkurs deutlich besser absetzen können als Q-Cells.

Fazit: Seien Sie vorsichtig mit Solaraktien. Die meisten Titel werden ihre Hochs von 2007 nie wieder erreichen!

| bewerten | 0 Bewertungen |

|

Mittwoch, 06. Februar 2008

Kategorie: Allgemein |

0 Kommentare

The Power of Steel

Salzgitter notiert aktuell 8% im Plus und macht die gestrigen Verluste wieder vollständig wett! Diese relative Stärke scheint keine Eintagsfliege zu sein, sondern die Antwort auf ein zu pessimistisches Branchenszenario. Entscheidend für das Verständnis ist, dass eine wirtschaftliche Abkühlung in China ein Wachstum von "nur" noch 9% bedeutet. Es liegt also - abgesehen von den USA - weiterhin ein globaler Wachstumsmarkt vor. Unternehmen mit starken Exportanteilen im asiatischen Raum können ihre Produkte in starken Absatzmärkten verkaufen.

| bewerten | 0 Bewertungen |

|

Dienstag, 05. Februar 2008

Kategorie: Allgemein |

0 Kommentare

Schon wieder Panikwellen!

In den USA fällt ein Wirtschaftsindikator wenig erfreulich aus und was passiert: Der DAX macht hysterisch den Abflug. Minus 3% verliert der Index. Einzelne Aktien werden noch viel deutlicher nach unten gezogen.

MAN -8%

Hypo Real Estate -8%

Solarworld -7%

Heidelberg Druckmaschinen -16%

Hugo Boss -10%

Praktiker -9%

Ginge es nicht um reales Geld, könnte man über die Jungs dort draußen an den Orderdesks eigentlich nur noch Schmunzeln. Die Börse - ein Käfig voller Narren.

MAN -8%

Hypo Real Estate -8%

Solarworld -7%

Heidelberg Druckmaschinen -16%

Hugo Boss -10%

Praktiker -9%

Ginge es nicht um reales Geld, könnte man über die Jungs dort draußen an den Orderdesks eigentlich nur noch Schmunzeln. Die Börse - ein Käfig voller Narren.

| bewerten | 0 Bewertungen |

|

Dienstag, 05. Februar 2008

Kategorie: Allgemein |

0 Kommentare

Stahlsektor: Strong Buy

Ich zitiere eine DPA-Meldung:

Nachdem Aktie wie Salzgitter, Kloeckner & Co und SKW Stahl Metallurgie zuletzt unter starken Rezessionsängsten zu leiden hatten, dürfte das positive Statement von ArcelorMittal für Entspannung im Sektor sorgen!

Eine besonders heiße Spekulation ist die Aktie der SKW Metallurgie. Gemäß aktuellen Analystenschätzungen beträgt das KGV08e lediglich 6. Dazu zitiere ich eine Zusammenfassung einer Analyse von SES Research:

-

"Der Stahlkonzern ArcelorMittal erhöht wegen der wachsenden Rohstoff- und Energiekosten sowie der hohen Nachfrage die Preise für Flachstahl. Zudem erwägt der Konzern weitere Anhebungen. Die Produkte würden zum 1. April um 12 bis 15 Prozent teurer, teilte der Konzern am Dienstag in Luxemburg mit. "Darüber hinaus könnten weitere Preisanhebungen im Laufe des zweiten Quartals notwendig werden", hieß es. Diese würden angekündigt, sobald die Ergebnisse der aktuell laufenden Preisverhandlungen mit der Rohstoffbranche bekannt sind".

Nachdem Aktie wie Salzgitter, Kloeckner & Co und SKW Stahl Metallurgie zuletzt unter starken Rezessionsängsten zu leiden hatten, dürfte das positive Statement von ArcelorMittal für Entspannung im Sektor sorgen!

Eine besonders heiße Spekulation ist die Aktie der SKW Metallurgie. Gemäß aktuellen Analystenschätzungen beträgt das KGV08e lediglich 6. Dazu zitiere ich eine Zusammenfassung einer Analyse von SES Research:

-

"Gemeinsam mit dem weiterhin schwachen USD erkläre dies die Reduzierung der Erwartungen für 2008 und 2009. Anfang Februar werde SKW vorläufige Zahlen für 2007 sowie eine Guidance für 2008 vorlegen, die den Wachstumskurs untermauern sollte. Das neue Kursziel auf Basis des FCF-Yield 2008 sei EUR 46 (zuvor: EUR 52). Mit einem KGV von 6 für das aktuelle Jahr erscheine SKW abstrus billig. Die Analysten von SES Research bewerten die SKW Stahl-Metallurgie-Aktie weiterhin mit "kaufen". (Analyse vom 21.01.2008)"

| bewerten | 0 Bewertungen |

|

Montag, 04. Februar 2008

Kategorie: Allgemein |

0 Kommentare

Big Money Trade Theory (BMTT)

Aufgabe der "Big Money Trade Theory" ist die Ausarbeitung verschiedener Methoden, um eine Kapitalvervielfachung mit Hebelinstrumenten zu erzielen, ohne unüberschaubare Risiken für das eingesetzte Kapital einzugehen. Als überschaubares Risiko für das Gesamtkapital definiere ich maximal 25% Verlust. Dies klingt im Vergleich mit den Verlustschwellen bei gewöhnlichen Trades nach verdammt viel. Das Eincallen in eine Position mit hohem Omega beziehungsweise hohem Hebel ist jedoch zwangsweise mit einer zu akzeptierenden Schwankungsbreite verbunden.

Ziel der BMTT: Ein Bullenritt von über 50% mit einer Aktie. Der eingesetzte Hebel beträgt dabei mindestens 10, was einen Gewinn von 500% ergeben würde. Im Optimalfall gilt auch hier: Gewinne weiter laufen lassen.

Das Timing-Problem: Nach der Positionseröffnung muss die Aktie sofort nach oben drehen, sonst ist die Gefahr zu groß, zu oft ausgestoppt zu werden. Als "Pivotal Levergage Points" bezeichne ich Zeitpunkte, die zur Positionseröffnung für Call-Positionen in Frage kommen, weil dort die Wahrscheinlichkeit besonders hoch ist, dass die Aktien sofort nach oben marschieren und nicht wieder zurück kommen.

Praktische Umsetzung: Für die "Big Money Trades" wird ein eigenes Depotkonto eröffnet, das solange unangetastet bleibt, bis die ein "Pivotal Leverage Point" auftritt. Der richtige Einstiegszeitpunkt ergibt sich nur einige wenige Mal im gesamten Börsenjahr. Die systematische Umsetzung ist somit hauptsächlich ein Geduldsproblem. Man muss lange warten und warte und warten, um dann genau im richtigen Moment zuzuschlagen:

Pivotal Leverage Points

1. Kapitulations-Opening-Gaps:

Eine Aktie erleidet innerhalb weniger Wochen, durch eine Gesamtmarktkorrektur ausgelöst, Verluste in einer Größenordnung von über 30%. Nach schlechten Vorgaben der US-Börsen oder asiatischen Märkte werden zur Eröffnung kaum Geldseiten gestellt und der erste Kurs bildet das sogennante "Kapitulations-Opening-Gaps" mindestens 10% unter dem Vortageskurs.

2. Ex ante gute Unternehmensnachrichten:

Erforderlich ist eine klare ökonomische Intuition wie die Zahlen eines Unternehmens ausfallen werden. Gelingt die Spekulation eröffnet die Aktie am Tag der Zahlenbekanntgabe deutlich im Plus und geht in einen Aufwärtstrend über, der das Ausgangsniveau nicht wieder erreicht

3. Ex post gute Unternehmensnachrichten:

Diese Strategie ist vor allem geeignet, wenn die Unternehmensnachricht intraday während dem Handel veröffentlicht wird und der Markt somit einige Zeit benötigt, um die Nachricht zu interpretieren. Die Aufgabe des Traders in diesem Fall ist die sekundenschnelle Einschätzung welche Relevanz die Nachricht besitzt. Ist die Einschätzung richtig, wird die Aktie wenig später nach oben gekauft und kommt nicht wieder zurück.

Die Liste wird ergänzt...

Kapitalvervielfachung ist ein Ziel, das systematisch angegangen werden kann. Als Beispiel seien die letzten "Kapitulations-Opening-Gaps" am 22. Januar genannt. Die Kursgewinne zum Tagestief waren selbst innerhalb eines Tages gigantisch und haben sich mittlerweile weiter ausgebaut.

Centrotherm: +53% seit Tagestief

Kontron: +31% seit Tagestief

Kuka: +34% seit Tagestief

Wacker Chemie: +20% seit Tagestief

Manz Automation: +42% seit Tagestief

Nordex: +25% seit Tagestief

Q-Cells: +22% seit Tagestief

Mission Statement: Vermutlich werde ich jetzt ein halbes Jahr warten müssen, aber mein Vorhaben steht: Die nächsten Kapitulations-Opening-Gaps werde ich massiv callen. Ein separates Depotkonto für diese Aufgabe habe ich bereits eröffnet.

Ziel der BMTT: Ein Bullenritt von über 50% mit einer Aktie. Der eingesetzte Hebel beträgt dabei mindestens 10, was einen Gewinn von 500% ergeben würde. Im Optimalfall gilt auch hier: Gewinne weiter laufen lassen.

Das Timing-Problem: Nach der Positionseröffnung muss die Aktie sofort nach oben drehen, sonst ist die Gefahr zu groß, zu oft ausgestoppt zu werden. Als "Pivotal Levergage Points" bezeichne ich Zeitpunkte, die zur Positionseröffnung für Call-Positionen in Frage kommen, weil dort die Wahrscheinlichkeit besonders hoch ist, dass die Aktien sofort nach oben marschieren und nicht wieder zurück kommen.

Praktische Umsetzung: Für die "Big Money Trades" wird ein eigenes Depotkonto eröffnet, das solange unangetastet bleibt, bis die ein "Pivotal Leverage Point" auftritt. Der richtige Einstiegszeitpunkt ergibt sich nur einige wenige Mal im gesamten Börsenjahr. Die systematische Umsetzung ist somit hauptsächlich ein Geduldsproblem. Man muss lange warten und warte und warten, um dann genau im richtigen Moment zuzuschlagen:

Pivotal Leverage Points

1. Kapitulations-Opening-Gaps:

Eine Aktie erleidet innerhalb weniger Wochen, durch eine Gesamtmarktkorrektur ausgelöst, Verluste in einer Größenordnung von über 30%. Nach schlechten Vorgaben der US-Börsen oder asiatischen Märkte werden zur Eröffnung kaum Geldseiten gestellt und der erste Kurs bildet das sogennante "Kapitulations-Opening-Gaps" mindestens 10% unter dem Vortageskurs.

2. Ex ante gute Unternehmensnachrichten:

Erforderlich ist eine klare ökonomische Intuition wie die Zahlen eines Unternehmens ausfallen werden. Gelingt die Spekulation eröffnet die Aktie am Tag der Zahlenbekanntgabe deutlich im Plus und geht in einen Aufwärtstrend über, der das Ausgangsniveau nicht wieder erreicht

3. Ex post gute Unternehmensnachrichten:

Diese Strategie ist vor allem geeignet, wenn die Unternehmensnachricht intraday während dem Handel veröffentlicht wird und der Markt somit einige Zeit benötigt, um die Nachricht zu interpretieren. Die Aufgabe des Traders in diesem Fall ist die sekundenschnelle Einschätzung welche Relevanz die Nachricht besitzt. Ist die Einschätzung richtig, wird die Aktie wenig später nach oben gekauft und kommt nicht wieder zurück.

Die Liste wird ergänzt...

Kapitalvervielfachung ist ein Ziel, das systematisch angegangen werden kann. Als Beispiel seien die letzten "Kapitulations-Opening-Gaps" am 22. Januar genannt. Die Kursgewinne zum Tagestief waren selbst innerhalb eines Tages gigantisch und haben sich mittlerweile weiter ausgebaut.

Centrotherm: +53% seit Tagestief

Kontron: +31% seit Tagestief

Kuka: +34% seit Tagestief

Wacker Chemie: +20% seit Tagestief

Manz Automation: +42% seit Tagestief

Nordex: +25% seit Tagestief

Q-Cells: +22% seit Tagestief

Mission Statement: Vermutlich werde ich jetzt ein halbes Jahr warten müssen, aber mein Vorhaben steht: Die nächsten Kapitulations-Opening-Gaps werde ich massiv callen. Ein separates Depotkonto für diese Aufgabe habe ich bereits eröffnet.

| bewerten | 0 Bewertungen |

|

Montag, 04. Februar 2008

Kategorie: Allgemein |

0 Kommentare

Salzgitter: sensationelles Kursziel!

Die Credit Suisse vergibt heute ein ungewöhnlich aggressives Kursziel für die Aktie von Salzgitter. Die Analysten heben das Kursziel von 150 auf 180 Euro an und verweisen auf die günstige Bewertung in einem global sehr starken Stahlmarkt.

Salzgitter war schon letzte Woche eine Aktie, die durch ungewöhnlich starkes Akkumulationsverhalten auf sich aufmerksam machte. Da muss man dabei sein - nach der ersten schnellen Korrektur.

Salzgitter war schon letzte Woche eine Aktie, die durch ungewöhnlich starkes Akkumulationsverhalten auf sich aufmerksam machte. Da muss man dabei sein - nach der ersten schnellen Korrektur.

| bewerten | 0 Bewertungen |

|

Sonntag, 03. Februar 2008

Kategorie: Allgemein |

0 Kommentare

Sentiment ist bullisch!

Mit einer Woche Abstand lässt sich einwandfrei feststellen:

Der MasterTraders Sentiment-Indikator hat erneut ein Crashtief punktgenau vorhergesagt. Das Tief wurde zu dem Zeitpunkt markiert, als die große Mehrzahl der Börsenspiel-Teilnehmer pessimistisch waren und mit Put-Spekulationen auf DAX-Aktien schnelle Gewinne einfahren wollten.

Selbst jetzt ist zu beobachten, dass die Skepsis gegenüber der Erholungsbewegung noch relativ groß ist. Das Call-Put-Ratio erreicht nur Werte von knapp über 0,5. In einem optimistisch Umfeld fällt das Ratio regelmäßig über 0,7 aus. Der Aufwärtsbewegung wird noch in keinster Weise getraut. Genau das spricht für weiter steigende Kurse!

http://www.mastertraders.de/sentiment.php

Der MasterTraders Sentiment-Indikator hat erneut ein Crashtief punktgenau vorhergesagt. Das Tief wurde zu dem Zeitpunkt markiert, als die große Mehrzahl der Börsenspiel-Teilnehmer pessimistisch waren und mit Put-Spekulationen auf DAX-Aktien schnelle Gewinne einfahren wollten.

Selbst jetzt ist zu beobachten, dass die Skepsis gegenüber der Erholungsbewegung noch relativ groß ist. Das Call-Put-Ratio erreicht nur Werte von knapp über 0,5. In einem optimistisch Umfeld fällt das Ratio regelmäßig über 0,7 aus. Der Aufwärtsbewegung wird noch in keinster Weise getraut. Genau das spricht für weiter steigende Kurse!

http://www.mastertraders.de/sentiment.php

| bewerten | 0 Bewertungen |

|

Samstag, 02. Februar 2008

Kategorie: Allgemein |

0 Kommentare

MISSION STATEMENT: NEW DIMENSIONS

Liebe Leser,

der diesjährige Jahresauftakt wird in die Geschichte der Börsen eingehen. Noch nie zuvor gab es solche starken Kursverluste in den ersten Neujahrswochen. Für Trader war vor allem die unglaubliche Volatilität eine große Herausforderung. Man konnte es sich nicht einmal erlauben in Ruhe zum Essen zu gehen, weil die Gefahr bestand, dass man bei der Rückkehr das Depot versenkt hatte. Dass diese Schilderung nicht unbedingt eine Übertreibung ist, soll mein Beispiel mit PVA Tepla verdeutlichen. Sie kennen das vermutlich selbst zur Genüge. Nach einigen Tagen am Trading-Desk beginnt der Körper zu streiken. Der gesamte Rücken ist verspannt und schmerzt. Zeit für eine ausgiebige Runde Sport. Als ich mir am 17. Januar - der Markt war erstaunlich ruhig - eine kleine Sporteinheit gönnen wollte, stand der Kurs von PVA Tepla bei 7,90 Euro. Ich erinnere mich sogar daran, dass ich an diesem Tag fast schon optimistisch für die weitere Kursenwicklung war. Es schien ein guter Zeitpunkt zu sein, um eine kleine Trading-Pause einzulegen. Gesagt, getan! Ich packte meine Sachen, ging ins Fitnessstudio und kam zwei Stunden später frohen Mutes zurück. "Argh - das darf doch nicht wahr sein!" Der verdammte Kurs von PVA Tepla war innerhalb kürzester Zeit von 7,90 Euro auf 6,90 Euro abgerutscht. Ein schmerzhafter Verlust von 5000 Euro mit einer einzigen Aktie in nur zwei Stunden! Das sind die Probleme volatiler Märkte!

Letztendlich war der Monat Januar gut für meine Selbstvertrauen. Obwohl ich mich an an den Tagen mit Opening-Down-Gaps teilweise an kritischen Verlustschwellen befand (10% Verlust des Gesamtkapitals seit dem letzten Hoch würde mich nach eigener Regel dazu zwingen alles zu liquidieren) steht am Monatsende eine Bilanz von 1026 Transaktionen mit einem Kapitalzuwachs von knapp 10.500 Euro zu Buche. Nach 10 Jahren im Trading-Geschäft möchte ich nun sagen: "Mr. Market, my friend, let's go for dinner". Zeit für eine neue Aufgabe...

MISSION STATEMENT: NEW DIMENSIONS

Manche Dinge muss man im Leben probieren. Und irgendwann gehört dazu für jeden Trader der Versuch in neue Dimensionen vorzustoßen. Das geht nicht durch kontinuierliche kleine Gewinne. Man benötigt zwangsweise eine Positionen, die eine Performance von mehreren 1000% abwirft. Selbst Investmentlegende Warren Buffett hat den ganz großen Sprung vermutlich nur geschafft, weil er mit dem Versicherungskonzern Geico eine Aktie im Portfolio hält, die um mehrere 10.000% gewachsen ist und sich auch heute noch im Portfolio von Berkshire Hathaway befindet. Als Warren Buffett 1951 die ersten Aktien an Geico erwarb, handelte es sich um einen kleinen Versicherer mit nur einigen tausend Versicherungspolicen. Heute ist Geico mit über 8 Millionen Policen eine der angesehensten Versicherungsgesellschaften der USA.

Die Grundessenz des Trading ist, dass man Renditechancen nutzen kann und gleichzeitig Risiken vermeidet. Wer das nicht gut, ist kein Trader, sondern ein Zocker. Die Kernfrage lautet nun: Wie kann man sein Kapital vervielfachen und gleichzeitig die Risiken überschaubar halten? Beim Tading mit Hebelprodukten sieht man sich mit einem gewaltigen Timing-Problem konfrontiert. Nach der Eröffnung einer Call-Position mit Hebel 10 muss es sofort nach oben gehen. Es verbleibt ein Spielraum im Basiswert von maixmal 2%. Sonst werden die Risiken nicht kalkulierbar und man wäre ein Narr, würde man höhere Beträge riskieren.

Ich halte wenig davon sich auf Glück zu verlassen. Glück braucht man im Casino. Für den Aufbau gehebelter Spekulationen kommen lediglich zwei Zeitpunkte in Frage:

Fazit: Damit die Arbeit mit Optionsscheinen und Hebelzertifikaten nicht zum Glücksspiel wird, kommen nur die beiden genannten Einstiegszeitpunkte in Frage. Im gewöhnlichen Marktgeschehen sind die Kursschwankungen zu groß. Man würde sofort ausgestoppt werden. Es gibt innerhalb eines Jahres vielleicht drei, vier oder fünf Tage, die für den Beginn eines solchen "Big-Money-Trades" geeignet sind. Zu diesem Zweck habe ich ein eigenes Depot eröffnet: Das Geld bleibt hier unangetastet bis der geeignete Zeitpunkt zum Einstieg vorliegt. Große Ziele wie eine Kapitalvervielfachung muss man systematisch angehen - denken Sie immer daran - sonst geht der Schuss nach hinten los.

der diesjährige Jahresauftakt wird in die Geschichte der Börsen eingehen. Noch nie zuvor gab es solche starken Kursverluste in den ersten Neujahrswochen. Für Trader war vor allem die unglaubliche Volatilität eine große Herausforderung. Man konnte es sich nicht einmal erlauben in Ruhe zum Essen zu gehen, weil die Gefahr bestand, dass man bei der Rückkehr das Depot versenkt hatte. Dass diese Schilderung nicht unbedingt eine Übertreibung ist, soll mein Beispiel mit PVA Tepla verdeutlichen. Sie kennen das vermutlich selbst zur Genüge. Nach einigen Tagen am Trading-Desk beginnt der Körper zu streiken. Der gesamte Rücken ist verspannt und schmerzt. Zeit für eine ausgiebige Runde Sport. Als ich mir am 17. Januar - der Markt war erstaunlich ruhig - eine kleine Sporteinheit gönnen wollte, stand der Kurs von PVA Tepla bei 7,90 Euro. Ich erinnere mich sogar daran, dass ich an diesem Tag fast schon optimistisch für die weitere Kursenwicklung war. Es schien ein guter Zeitpunkt zu sein, um eine kleine Trading-Pause einzulegen. Gesagt, getan! Ich packte meine Sachen, ging ins Fitnessstudio und kam zwei Stunden später frohen Mutes zurück. "Argh - das darf doch nicht wahr sein!" Der verdammte Kurs von PVA Tepla war innerhalb kürzester Zeit von 7,90 Euro auf 6,90 Euro abgerutscht. Ein schmerzhafter Verlust von 5000 Euro mit einer einzigen Aktie in nur zwei Stunden! Das sind die Probleme volatiler Märkte!

Letztendlich war der Monat Januar gut für meine Selbstvertrauen. Obwohl ich mich an an den Tagen mit Opening-Down-Gaps teilweise an kritischen Verlustschwellen befand (10% Verlust des Gesamtkapitals seit dem letzten Hoch würde mich nach eigener Regel dazu zwingen alles zu liquidieren) steht am Monatsende eine Bilanz von 1026 Transaktionen mit einem Kapitalzuwachs von knapp 10.500 Euro zu Buche. Nach 10 Jahren im Trading-Geschäft möchte ich nun sagen: "Mr. Market, my friend, let's go for dinner". Zeit für eine neue Aufgabe...

MISSION STATEMENT: NEW DIMENSIONS

Manche Dinge muss man im Leben probieren. Und irgendwann gehört dazu für jeden Trader der Versuch in neue Dimensionen vorzustoßen. Das geht nicht durch kontinuierliche kleine Gewinne. Man benötigt zwangsweise eine Positionen, die eine Performance von mehreren 1000% abwirft. Selbst Investmentlegende Warren Buffett hat den ganz großen Sprung vermutlich nur geschafft, weil er mit dem Versicherungskonzern Geico eine Aktie im Portfolio hält, die um mehrere 10.000% gewachsen ist und sich auch heute noch im Portfolio von Berkshire Hathaway befindet. Als Warren Buffett 1951 die ersten Aktien an Geico erwarb, handelte es sich um einen kleinen Versicherer mit nur einigen tausend Versicherungspolicen. Heute ist Geico mit über 8 Millionen Policen eine der angesehensten Versicherungsgesellschaften der USA.

Die Grundessenz des Trading ist, dass man Renditechancen nutzen kann und gleichzeitig Risiken vermeidet. Wer das nicht gut, ist kein Trader, sondern ein Zocker. Die Kernfrage lautet nun: Wie kann man sein Kapital vervielfachen und gleichzeitig die Risiken überschaubar halten? Beim Tading mit Hebelprodukten sieht man sich mit einem gewaltigen Timing-Problem konfrontiert. Nach der Eröffnung einer Call-Position mit Hebel 10 muss es sofort nach oben gehen. Es verbleibt ein Spielraum im Basiswert von maixmal 2%. Sonst werden die Risiken nicht kalkulierbar und man wäre ein Narr, würde man höhere Beträge riskieren.

Ich halte wenig davon sich auf Glück zu verlassen. Glück braucht man im Casino. Für den Aufbau gehebelter Spekulationen kommen lediglich zwei Zeitpunkte in Frage:

- Kapitulations-Openings-Gaps nach crashartigen Kursverlusten:

Wenn liquide Aktien innerhalb weniger Wochen 30% bis 40% aufgrund von Gesamtmarkt-Turbulenzen verlieren und dann nach dramatisch schlechten Vorgaben die Eröffnungskurse noch einmal -10% bis -15% tiefer liegen, ist fast immer ein punktgenaues Tief zu Eröffnung markiert. Betrachten Sie exemplarisch den Kursverlauf von Nordex. Das Tief am 22. Januar wurde unmittelbar nach einem "Kapitulations-Opening-Gap" markiert. Dieser Kursverlauf ist kein Einzelfall. In sämtlichen crashartigen Bewegungen seit 2004 waren diese Panik-Peaks zur Eröffnung nahezu immer der perfekte Einstiegszeitpunkt.

- Am Tag vor ausgezeichneten Unternehmenszahlen: