|

|

Diplom Volkswirt

Master of Science

Geschäftsführer TraderFox GmbH

Chefredakteur TradeCentre Börsenbrief

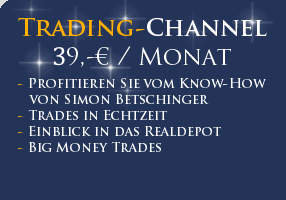

Performance

Start: April 2006 mit 100.000 Euro

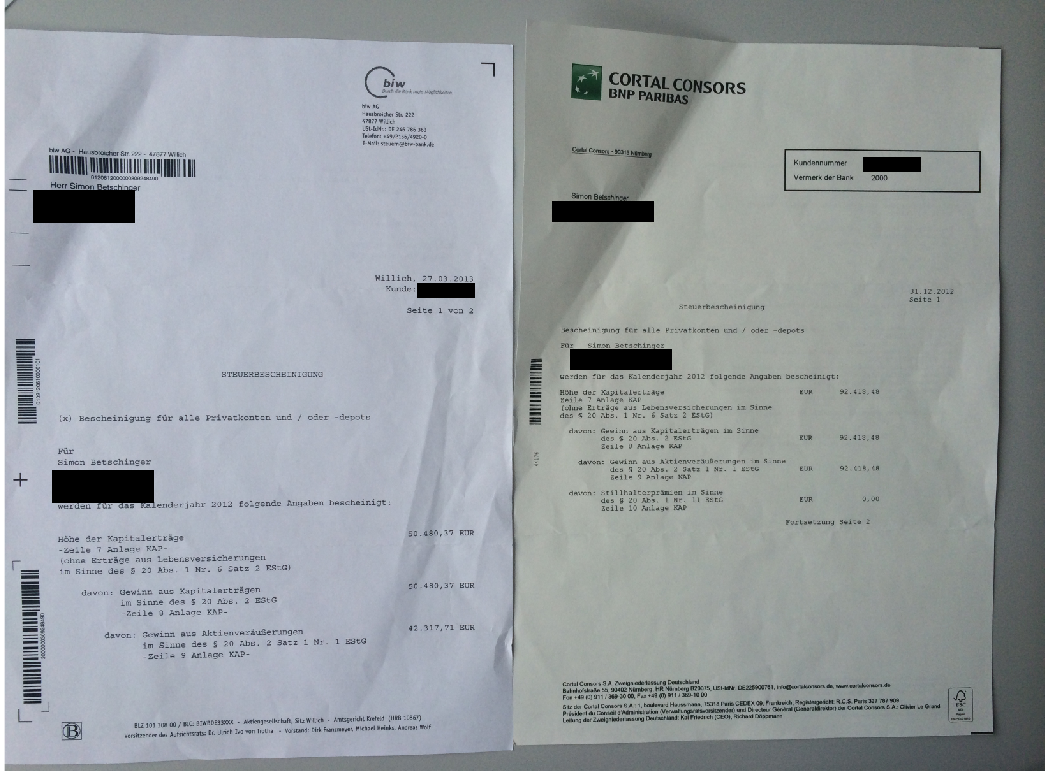

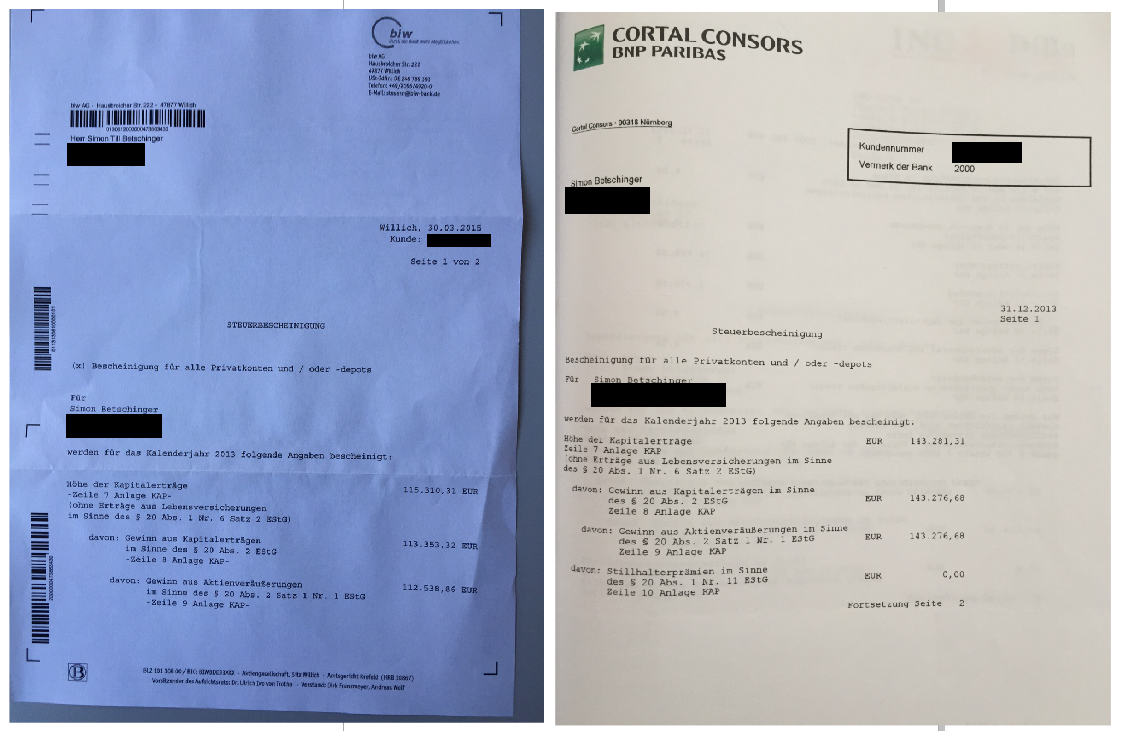

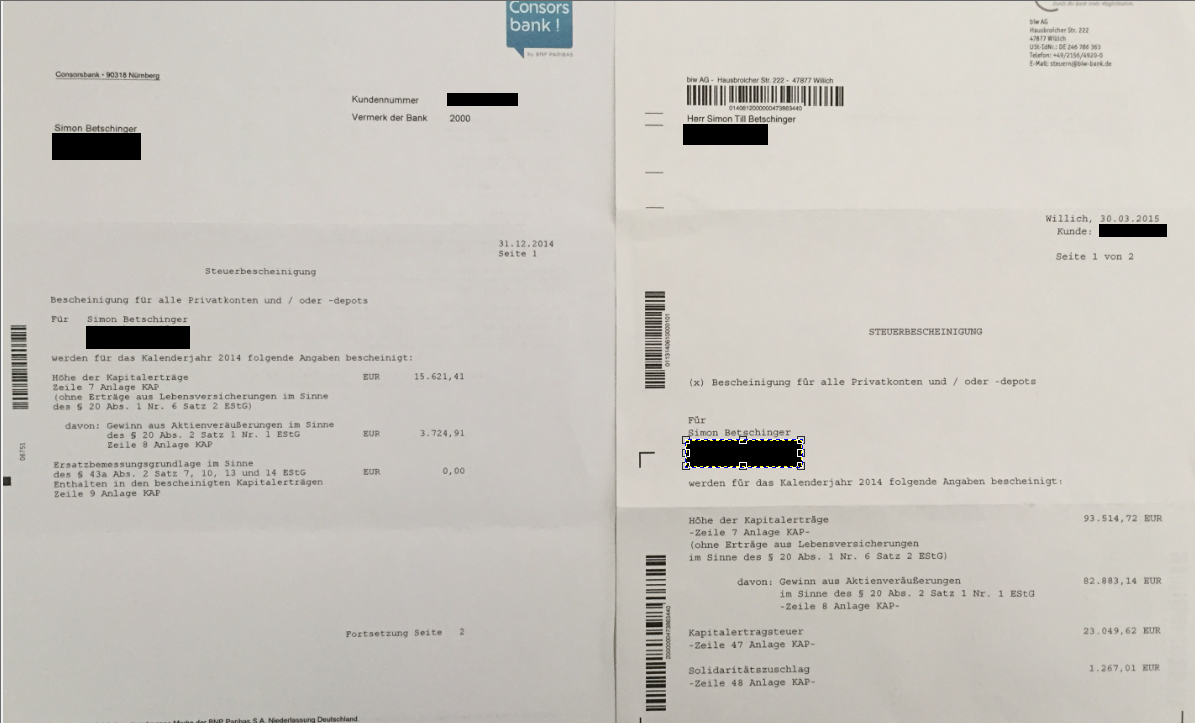

2006: +58.377 Euro (Bescheinigung)

2007: +367.000 Euro (Bescheinigung)

2008: +140.000 Euro (Bescheinigung)

2009: +362.000 Euro (Bescheinigung)

2010: +236.800 Euro (Bescheinigung)

2011: +70.000 (Bescheinigung)

2012: 142.898,85 (Bescheinigung)

2013: 258.586,98 (Bescheinigung)

2014: +109.136,13 (Bescheinigung)

Bescheinigungen ab 2015: Der MasterTrader ist erfolgreicher denn je. Zum Beispiel Versiebszehnfachung mit NVIDIA. Oder Verdreifachung im The Bullboard Depot. Aber ich gebe aus privaten Gründen keinen detaillierten Einblick mehr in mein Vermögen.

Hinweis nach dem WPHG zur Aufklärung über mögliche Interessenskonflikte:

Simon Betschinger handelt regelmäßig mit in diesem Blog besprochenen Wertpapieren und besitzen eventuell Positionen in den genannten Papieren. Er klärt zu 100 % transparent über Eigenpositionen auf, wenn er darüber schreibt und hat sich strengen Verhaltensvorschriften verpflichtet.

Neu seit 2020: Der Telegram Trading-Room von Simon Betschinger. Bereits 650 Kunden nutzen diesen Service. Der Trading-Room ist für alle MasterTraders-Kunden zugänglich.

| Live Trading Ticker |

| 25.06. 20:17 Uhr ******************* |

| 06.06. 18:20 Uhr ******************* |

| 05.06. 17:58 Uhr 2500 Toast (WKN A3C3Y4) zu 44,05 USD an der NYSE |

| 08.04. 21:50 Uhr 1000 Tennant verkauft zu 69,55 USD / 700 Applied Materials gekauft zu 128,15 USD |

| 08.04. 17:28 Uhr 2200 Super Micro Computer verkauft zu 31,38 auf Tradegate (+5 %) |

Reales 100.000 Trading-Depot

Freitag, 31. August 2007

Dumm, dämliche ARD-Polemik über Bernd Förtsch

| bewerten | 1 Bewertungen |

|

{kind=link}

{kind=link}

{kind=link}

{kind=link}

Wahnsinn wie das abgeht!

Meine beste Aktie heute:

Schmack Biogas (siehe Depotübersicht): +11% aktuell auf 22,20 Euro. Einstieg erfolgte gestern zu 19,60 Euro:

| bewerten | 1 Bewertungen |

|

Wurden alle rausgeschüttelt?

Werfen Sie zum Beispiel einen Blick auf die hier vor einigen Tagen vorgestellte Kuka. Die Aktie zieht jetzt richtig nach oben durch. Das Signal war das gleich wie bei Gesco. Kuka war eine der ersten Aktien, die nach dem Crash wieder ein neues 52-Wochen-Hoch erreichten.

| bewerten | 1 Bewertungen |

|

Balda - spannende Charttechnik - bedeutender Insiderkauf!

Von einem Aufsichtsrat-Mitglied wurde heute ein ordentlicher Insiderkauf gemeldet:

Name: Twaalfhoven

Vorname: Mark C. J.

Funktion: Verwaltungs- oder Aufsichtsorgan

Geschäftsart: Kauf

Datum: 27.08.2007

Kurs/Preis: 7,9713

Währung: EUR

Stückzahl: 40000

Gesamtvolumen: 318852,00

Ort: Xetra

| bewerten | 1 Bewertungen |

|

Momentum-Explosion!

Auftragseingang: 90,8 Millionen Euro (+43,2%)

Umsatz: 80,5 Millionen Euro (+33,4%)

EBIT: 8,6 Millionen Euro (+65,1%)

Ergebnis je Aktie: 1,42 euro (+54,5%)

Die Prognosen für das gesamte Geschäftsjahr wurden draufhin am 15. August ebenfalls angehoben. Geso erwartet jetzt:

Umsatz07/08e: 320 Millionen Euro

Ergebnis je Aktie: 5,09 Euro

Damit war die Sache für mich klar. Eine Aktie mit einstelligem KGV und hohen Wachstumsraten, die einer Crashbewegung unbeschadet trotzte, musste ich haben. Die klaren Signale haben nicht getrügt. Die Strategie des Managements auf deutsche Mittelstandsperlen zu setzen, scheint in der späten Aufschwungsphase voll und ganz aufzugehen

| bewerten | 1 Bewertungen |

|

Frogster: Mit Volldampf durch die Decke!

Was ist die Story? Auf der Games Convention in Leizpig wurde das Massive Multiplayer Online Game "The Chronicles of Spellborn" vorgestellt. Der Werdegang von Frogster hängt sehr stark vom Erfolg dieses Spiels ab. Millionen von Euro und immense Entwicklungsarbeit wurden in die Entwicklungs dieses Spiels gesteckt. Sammeln Sie Eindrücke zu Spellborn auf der Website des Spiels. Spellborn hat auf der GamesConvention offenbar einen grandiosen Eindruck hinterlassen. Die Washington Post hat The Chronicles of Spellborn sogar direkt neben den unangefochtenen Marktführern Warhammer und Age of Conan gestellt. Hier ist der komplette Artikel aus der Washington Post.

Das Spiel dürfte ab Oktober veröffentlich werden und ich gehe fest davon aus, dass eine heiße Spekulationswelle auf die Frogster-Aktie im Vorfeld der Veröffentlichung einsetzen wird, denn mit einem Börsenwert von nur 22 Millionen Euro wäre der Hebel bei einem Megaseller-Erfolg riesig. Lohnt es sich noch die Aktie zu kaufen? Das weiß ich nicht, liebe Blog-Leser. Ich wollte Ihnen an diesem Beispiel nur zeigen, dass Informationen der wichtigste Gebrauchsgegenstand eines Traders sind. Sie müssen immer rechtzeitig über die Top-Storys informiert sein, um vor der Masse kaufen zu können.

| bewerten | 1 Bewertungen |

|

Sprachlos!

| bewerten | 1 Bewertungen |

|

totale Blamage für die WestLb

20.08.07: WestLb startet Envitec Biogas mit Buy - Ziel 48 Euro

29.08.07: WestLb senkt Envitec Biogas auf Hold - Ziel 35 Euro

Das erstaunliche dabei ist, dass die Zahlen heute im Wesentlichen so reinkamen wie zu erwarten war....

| bewerten | 1 Bewertungen |

|

Kommt jetzt die Höllenwoche?

Mein Auge für Shortpositionen gilt jetzt maßlos überteuerten zyklischen Aktien wie Klockner & Co. Aber auch eine Bauer habe ich auf meiner Watchlist. Das Unternehmen stand seit den 90iger Jahren schon zweimal vor der Insolvenz und in einem Konjunkturabschwung werden die großen Bauprojekte und Maschinenbestellungen zuerst auslaufen.

Sie merken: Ich hoffe auf den Crash, aber gleichzeitig gebe ich zu, dass ich heute falsch positioniert bin. In meinem Trading-Depot sind noch zu viele Longpositionen. Ich muss morgen sehen wie ich damit umgehe, denn momentan machen die US-Märkte alles andere als einen freundlichen Eindruck.

| bewerten | 1 Bewertungen |

|

Zu viel Macht

| bewerten | 1 Bewertungen |

|

Balda: Touchscreen-Großauftrag!

Letzte Woche noch hatten wir darüber diskutiert, dass der Aktienkurs zu viel Pessimismus beinhaltet und die Wachstumsperspektiven im Touchscreen-Segment nicht berücksichtigt werden. Heute meldet Balda einen Großauftrag in diesem Segment und die Aktie startet durch! Ich werde die Gewinne nicht mehr hergeben und bei etwa 7,20 einen Stopp setzen.

Balda gewinnt neuen Großauftrag-Strategische Ausrichtung nachhaltig erfolgreich, Kundenbasis weiter

verbreitert

-Neukunde erteilt Großauftrag für 6 bis 8 Millionen Touch-Sensoren jährlich

-Start der Serienfertigung Anfang April 2008

Bad Oeynhausen, 27. August 2007. Das weltweit operierende

High-Tech-Unternehmen Balda hat einen zusätzlichen Großauftrag gewonnen. Ab

2008 werden für einen führenden Mobiltelefonhersteller jährlich 6 bis 8

Millionen Touch-Sensoren produziert. Anfang April 2008 soll die

Serienproduktion im chinesischen Xiamen beginnen. 'Der Bereich Touch wird

bereits im laufenden Quartal profitabel sein. Wir haben jetzt einen

weiteren Großauftrag realisiert, das ist ein schöner Erfolg', so Joachim

Gut, der Vorsitzender des Vorstands der Balda AG. 'Unsere

Globalisierungsstrategie und die Investitionen in die Technologien der

Zukunft sind der richtige Weg für Balda.' Auch die Kundenbasis verbreitert

sich. Erwartet wird, dass weitere Abnehmer aus dem klassischen

Balda-Kerngeschäft Infocom, aber auch aus anderen Industrien, den Trend zu

berührungsempfindlichen Bildschirmen aufgreifen. Der neue Auftrag belegt

zudem, wie wichtig es war die strategische Neuausrichtung der Balda AG

konsequent umzusetzen.

Der speziell für diesen Auftrag entwickelte Sensor ist wichtiger

Bestandteil des Produkts, dessen Markteinführung für 2008 vorgesehen ist.

Balda wurde in den letzten zwölf Monaten als Entwicklungspartner der

wesentlichen Infocom-Kunden gelistet. Derzeit werden für 15 Abnehmer

Touchscreen-Lösungen entwickelt beziehungsweise gefertigt. Im Juni 2007

wurde die Serienproduktion für den ersten Volumenauftrag gestartet, im

dritten Quartal sind weitere große Projekte angelaufen.

Unternehmensprofil Balda AG

| bewerten | 1 Bewertungen |

|

Kuka: Durchbruch in der Robotertechnik?

Der Börsenwert beträgt 740 Millionen Euro. Das ist nicht zuviel, wenn die EBIt-Marge des auf Wachstum ausgerichteten Konzern nachhaltig gesteigert werden kann. Der Finanzvorstand Jürgen Koch hat die Margenplanung als "sehr vorsichtig" bezeichnet, was bedeutet dass das Management nach oben noch Spielraum sieht. Besonders gefällt mir, dass die Sparte Robotertechnik schon bald mit 10% hoch profitabel arbeiten soll. In der Segmentberichterstattung fällt auf, dass der Auftragsbestand in der Robotertechnik mit +35,2% überproportional stark anstieg.

Je länger der Markt stabil bleibt und je länger er sich einer weiteren Crashwelle verweigert, desto mehr konzentriere ich mich wieder auf Aktien, die mit Stärke überzeugen. Kuka war mit einer Performance von +3% in den vergangenen 4 Wochen der drittstärkste Performer im MDAX. Diese Stärke hat mich neugierig gemacht. Ein Check der fundamentalen Rahmendaten zeigt, dass nach oben durchaus noch mehr drin ist. In den nächsten Tagen werde ich mich entscheiden, ob ich eine Longposition aufbaue (Siehe nächste Woche im Premium-Blog)

Hinweis: Eine Aktie mit KGV 10 und Wachstumsraten im ersten Quartal von über 30% habe ich mir am Freitag als eine neue mittelfristige Position ins Depot gelegt. Die Story und was dahinter steckt lesen Sie heute im Premium-Blog!

| bewerten | 1 Bewertungen |

|

Lieber Egbert

| bewerten | 1 Bewertungen |

|

Also ich find's genial! :)

| bewerten | 1 Bewertungen |

|

Das Balda-Rätsel

Ich finde Balda momentan so faszinierend, weil man mit der Touchscreentechnologie in einem Wachstumsmarkt gut positioniert ist. Das schließe ich zumindest aus dem offenen Geheimnis, dass Balda als Zulieferer für das Apple iPhone Handy auserwählt wurde. Zwischen Börsenwert und zukünftigen Unternehmenswert besteht also offensichtlich eine Diskrepanz. Man muss bei liquide gehandelten Titeln immer sehr vorsichtig sein, wenn man dem Markt ineffizienz unterstellt. Nach einer Crashphase am Markt, darf man aber zumindest darüber nachdenken.

Hier einige Auszüge aus Focus Money. Das Börsenmagazin hat die Balda-Aktie genau durchleuchtet:

Die Story ist gut und ich glaube der Börsenkurs beinhaltet ein wenig zu viel Pessimismus. Der "Kredit-Crash" am breiten Markt könnte bei der Balda Aktie zu einem finalen Ausverkauf geführt haben. Mittlerweile hat der Titel fast 50% vom Hoch verloren - innerhalb von nur 6 Wochen. Bei solchen Spekulationen heißt es für mich als Trader immer: Entweder hält das letzte Bewegungstief oder ich bin wieder draußen.

| bewerten | 1 Bewertungen |

|

Zwischen Himmel und Hölle...

Schmack Biogas +15%

Salzgitter +5%

SGL Carbon +3%

Biogas Nord +8%

Roth & Rau +5%

Ich hatte diese Titel über Nacht im Depot (siehe Depotübersicht im Premium-Blog) und ich freue mich natürlich riesig über diese hohen Gewinne. Aber wenn Sie mich jetzt fragen wie ich das habe wissen können, muss ich mit den Schultern zucken. Es war kein Wissen, in dem Sinne, dass ich mir auch nur annähernd sicher gewesen wäre. Es war lediglich eine Intution, die dadurch entstand, dass meine Shortpositionen gestern nicht so richtig in die Gewinnzone laufen wollten. Den gestrigen Tag hatte ich mit Shorts auf Bankwerte begonnen und dies mit Bayer und später anderen Longpositionen gehedget. Im Tagesverlauf konnte ich dann beobachten, dass sich die Sprünge nach oben wesentlich leichter und dynamischer entwickelten. Folglich ging ich mit hohem Investitionsgrad aus dem Handel.

Warum sage ich Ihnen das? Ich habe manchmal den Eindruck, dass meine Blog-Beiträge falsch verstanden werden (viele Kommentare muss ich leider löschen). Ich kann momentan als Trader nichts anderes tun als Ihnen kurzfristige Eindrücke vom Markt zu schildern. Wie es nächste Woche weitergehen wird, weiß ich nicht. Wo der DAX in vier Wochen stehen wird, weiß ich auch nicht. Und darum gebe ich jedem, der nicht aktiv handeln kann den Rat lieber passiv zu bleiben. Für mich das Trader ergeben sich die Gewinnchancen gerade weitgehend intuitiv aus Beobachtung einzelner Positionen. Auch jetzt weiß ich noch nicht annähernd, ob ich heute Abend long oder short positioniert sein werden. Das wird sich kann kurzfristig entscheiden und hängt davon ab wie die heutigen Tagesgewinner auf die US-Börsen reagieren.

| bewerten | 1 Bewertungen |

|

Dummes Geld

Dummes Geld

Vor ein paar Jahren machte in Hollywood das Schlagwort vom "stupid German money" die Runde.Die großen Studios dort wussten: Für Projekte, die so unsicher sind, dass sonst niemand einsteigen will, muss man die deutschen Filmfonds fragen. Die haben keine Ahnung und finanzieren alles. Und der deutsche Staat ist auch dabei: Er fördert die Fonds steuerlich. (Anmerkung: Man denke zum Beispiel an International Media)

Inzwischen wissen wir, dass die Amerikaner den Deutschen noch in ganz anderen Bereichen "dummes Geld" aus der Tasche gelockt haben: Sie haben hiesigen Banken mit Erfolg in großem Umfang die Risiken verkauft, die aus ihrem reichlich kranken System der Baufinanzierung resultieren. Und wieder ist der deutsche Staat dabei: bei der IKB als indirekter Großaktionär. Und bei der SachsenLB und anderen Landesbanken ohnehin, dort sogar noch mit der inzwischen ausgelaufenen Staatsgarantie als Mittel zur günstigen Refinanzierung. Das Muster wiederholt sich also: Auf deutscher Seite führt eine Kombination aus Geldgier, Blindheit für Risiken und fehlgeleitetem staatlichem Engagement zu einem Ergebnis, zu dem der Amerikaner nur sagen kann: "stupid". Und sich fragt, welche Qualität die Risikokontrolle bei diesen "German banks" haben kann, die darauf hereinfallen.

| bewerten | 1 Bewertungen |

|

Zwischen Himmel und Hölle liegen nur drei Tage...

Schauen Sie sich Schmack Biogas an. Letzten Freitag noch panikartige Verkäufe bis auf 16,52 Euro im Tief und heute schon wieder bei 19,80 Euro!

Bayer ist einfach unglaublich. Heute morgen kaufe ich diese Aktie als einfachen Short-Hedge und der DAX-Titel zieht 6% nach oben. Aber es ist das Glück des Tüchtigen. Wenn man sich seine Chancen erzwingt, dann bekommt sie auch...

Nicht nur Schmack Biogas steigt. Auch Biogas Nord wird erneut endeckt. Aktuell knapp 26 Euro. Vor drei Tagen noch zu 23 Euro zu haben

| bewerten | 1 Bewertungen |

|

Die WestLB meint es gut mit mir!

Der Einstieg in die Positionen war allerdings kein Glück, sondern kalkuliert. Ich habe Ihnen die Story im Premium-Blog erklärt. Am Donnerstag und Freitag tagt das Bundeskabinett. Angela Merkel hat folgendes angekündigt: "Bei dem Treffen am Donnerstag und Freitag soll nach den Worten der Kanzlerin nicht nur der Kurs für die nächsten zwei Jahre festgelegt werden, sondern wir stellen die Weichen für ein zukunftsfähiges Deutschland für die nächsten Jahre und Jahrzehnte". Gut informierten Politikern zufolge soll zu diesen Weichenstellungen auch ein Biogasanteil von 10% am Erdgasverbrauch gehören. Vielleicht haben die Analysten der WestLB ähnliches gehört und haben deshalb die Biogasaktien schon im Vorfeld nochmal mit "kaufen" eingestuft. Wir werden sehen. Wie so oft liegt auch hier der Gewinn im günstigen Einkauf!

| bewerten | 1 Bewertungen |

|

Meine MDAX-Darlings!

Salzgitter

Wacker Chemie

SGL Carbon

Leoni

| bewerten | 1 Bewertungen |

|

Gibt es Bullen?

Bayer läuft erfreulich schnell wieder Richtung Allzeithoch. Der Kurs wird von Übernahmegerüchten getrieben. Novartis soll Interesse haben

Data Modul: Die letzten Quartalszahlen signalisieren meiner Ansicht nach eine Unterbewertung. Die Marge war sehr stark und deutlich über den Konsenserwartungen. Die Aktie behält ihren Aufwärtstrend bislang bei! Sehr ungewöhnlich für einen Nebenwert momentan

Biotest finde ich nach einem Feuerwerk guter Nachrichten in den letzten Wochen und Monaten sehr spannend. Bislang scheiterte die Aktie regelmäßig an der 30 Euro Marke. In den letzten Tagen konnte sich der Titel darüber etablieren. Muss man beachten...

Rofin Sinar ist einer der weltweit führenden Produzenten von Industrielasern. Vom Crash ist bei dieser Aktie nicht viel erkennen. Der Wert zeigt ein starkes Streben nach oben.

| bewerten | 1 Bewertungen |

|

Der Crash hinterlässt seine Spuren: DOWNMOMENTUM!

Das höchste Downmomentum zeigen nach wie vor Bankaktien

Deutsche Postbank

Commerzbank

Aber auch Stahlwerte wie Klockener & Co fallen vom Himmel. Wenn ein Stahlhändler wie ein Wachstumsunternehmen bewertet wird, müssen alle Alarmklocken klingeln!

Viele Immobilientitel haben sich bereits halbiert. Besserung ist nicht in Sicht. Der Kreditmarkt für große Immobiliendeals ist komplett zusammen gebrochen.

| bewerten | 1 Bewertungen |

|

Der faire Wert einer Aktie!

ich habe ab kommender Woche Zeit, um eine ausführliche Beschreibung zu erstellen, wie man den fairen Wert einer Aktie berechnet. Das Wissen über einfache Investitionsrechnung ist bei Aktionären kaum verbreitet. Insbesondere möchte ich meine Meinung begründen, dass der breite Aktienmarkt maßlos überteuert ist. Eine Aussage, mit der ich in den vergangenen Wochen auf sehr viel Kritik gestoßen bin.

Der faire Wert eines Zahlungsstrom ist unter gegebenen Erwartungen eindeutig definiert. Ich möchte zu Beginn des Turotials eine einfache Frage aufwerfen, die Sie als Aktionär, der Fundamentaldaten beachtet, ohne groß zu überlegen beantworten können sollten!

1. Beispiel zur Berechnung des fairen Wertes: Ihre Oma gewinnt bei einer Lotterie. 10 Jahre lang werden auf ein Konto von der Lotterie 10.000 Euro überwiesen. Ihre Oma braucht das Geld aber sofort und möchte dieses Konto verkaufen. Sie fragt ihre Enkel: Welchen fairen Wert hat dieses Konto? Für welchen Preis sollte die Oma dieses Konto verkaufen?

2. Beispiel zur Berechnung des fairen Wertes: Ihre Oma gewinnt in der Lotterie ein Konto, auf das jedes Jahr bis in alle Unendlichkeit 10.000 Euro eingezehlt werden. Welchen fairen Wert hat dieses Konto. Für welchen Preis sollte die Oma dieses Konto verkaufen?

Die Lösungen für diese beiden Beispiele sind auf die Nachkommastelle genau eindeutig. Es bleibt kein Spielraum für subjektive Vorstellungen. Ich werde Ihnen zeigen wie Sie den fairen Wert exakt berechnen und wie Sie sofort einen risikolosen Arbitrage-Gewinn erzielen können, wenn Ihnen jemand dieses Konto zu einem zu niedrigen Preis verkauft. Zunächst möchte ich Sie bitten über dieses Problem nachzudenken. Ich vermute sogar dieses Problem wird Sie nachdenklich machen, wenn Sie die Antwort nicht sofort sagen können. Denn wie will jemand den fairen Wert einer Aktie einschätzen, der auf oben genannte Situation keine Antwort weiß?

Bitte nutzen Sie die Kommentarfunktion, um mir den fairen Wert der Konten in Beispiel1 und Beispiel2 mitzuteilen.

| bewerten | 1 Bewertungen |

|

Dramatisches bei den Hedge-Fonds

Aufschlussreich ist folgender Artikelausschnitt aus dem Handelsblatt

"Goldman Sachs musste in der Vorwoche einräumen, mit drei Fonds in kurzer Zeit 4,7 Mrd. Dollar verloren zu haben. Zwei Fonds von Sowood Capital büßten innerhalb weniger Wochen gar um mehr als 50 Prozent an Wert ein. "Ein Verlust dieses Ausmaßes in einer so kurzen Zeitspanne ist für uns so verheerend wie für Sie", schrieb die Hedge-Fonds-Firma aus Boston ihren Investoren.

Chris Mahoney, Vize-Chairman der Ratingagentur Moodys, warnte in der Vorwoche vor dem Kollaps von Hedge-Fonds oder Institutionen, die groß genug seien, um die Finanzmärkte weiter durchzuschütteln. Das sei eine "mögliche Konsequenz der Neubewertung von Risiken", sagte Mahoney in einer Telefonkonferenz.

Die Not einiger Hedge-Fonds scheint groß. Von der breiten Verkaufswelle wurden nicht nur die unmittelbar mit der Subprime-Krise in Verbindung gebrachten Aktienmärkte in Europa und den USA, sondern zuletzt auch Asiens Börsen erfasst. Im Aktienhandel war in diesem Zusammenhang von "Notverkäufen" durch aktivistische Hedge-Fonds die Rede"

Fazit: Die großen Hedge-Fonds-Verluste wundern nicht. Ausgebildete Portfoliomanager kennen nur die Portfoliodiversifikation über die Kovarianzen, mit denen die Korrealtionen der einzelnen Assets berechnet werden. Eine Methode, die in Crashphasen völlig versagt!

| bewerten | 1 Bewertungen |

|

Aus kurz mach lang!

Dieses Spiel der Banken ist riskant. Wie finanziert eine Bank den Zinssatz für ihre Kunden? In der Branche spricht man von "aus kurz mach lang". Die Kundeneinlagen werden in langfristige sichere Anleihen investiert. Die Zinsdifferenz zwischen der langfristigen Anleihe und dem offerieten Cashkonto-Zins entspricht dem Gewinn der Bank. Aber wie so oft, gibt es keinen Gewinn ohne Risiko. Die Banken können große Probleme bekommen, wenn der Kurs der Obligationen fällt und gleichzeitig viele Kunden ihre Einlagen einfordern, weil beispielsweise ein anderes Kreditinstitut höhere Zinsen fordert. Wir können auch hier die Stopp-Uhr stellen wie lange es brauchen wird, bis sich die erste Bank mit den hohen Geldmarkt-Zinsen übernehmen wird. Der Zwang Martanteile zu gewinnen, lässt bei manchem Bankenmanager die Risikoneigung ein wenig zu groß werden...

| bewerten | 1 Bewertungen |

|

Mitten drin im Crash!

"There are many areas in valuation where there is room for disagreement, including how to estimate true value and how long it will take for prices to adjust to true value. But there ist one point in which there can be no disagreement: Asset prices cannot be justified by merely using the arguement that there will be other investors around willing to pay a higher price in the future"

Damit ist das gegenwärtige Problem der Märkte auch schon erklärt. Der eigentliche Grund für den Crash ist nicht die Kreditkrise. Das ist der Anstoß. Aktien fallen gerade so stark, weil die Bewertungen auf breiter Basis maßlos überteuert sind.

| bewerten | 1 Bewertungen |

|

Und auf einmal tickt die Börse anders

Mein bestes Beispiel für diesen Trading-Ansatz war Funkwerk. Die Zahlen am Dienstag haben gezeigt, dass die gesamte Kursabstrafung unbegründet war. Folglich habe ich die Aktie zu 18 Euro gekauft (siehe Orderbestätigung). Heute stieg die Aktie um 11% und ich konnte einen schönen Trading-Gewinn realisieren.

Trading-Strategien, die von einer großen Massen praktiziert werden, vernichten ihren positiven Erwartungswert ganz von alleine. Wenn bekannte Trading-Ansätze ganz offensichtlich nicht aufgehen, bietet es sich an genau das Gegenteil zu praktizieren. Momentan ist der Gegenteil von prozyklischen Chartsbreaks ganz eindeutig der antizyklische Kaufansatz bei starken Verlusten über mehrere Tage. Das ist nicht einfach und sollte nur von Profis praktiziert werden. Wenn Sie sich damit nicht wohl fühlen, ist Passivität derzeit die beste Handlungsweise.

| bewerten | 1 Bewertungen |

|

30% in einer Woche verzockt!

Mich wundert nicht, dass Wirtschaftswissenschaftler an der Börse regelmäßig grandios scheitern. Ein Großteil dieser Wissenschaft ist nichts als absurde mathematische Spielerei. Sie können sich das so vorstellen. Man beginnt mit einer vereinfachten Modellannahme. Um diese Modellannahme konstruiert man dann ein System mathematischer Schlussfolgerungen, die zwar hochwissenschaftlich sind, aber immer noch auf dieser grundlegenden Annahme basieren. Für all diejenigen unter Ihnen, die mathematisch etwas bewandert sind, kann ich Ihnen die Grundannahme gerne nennen. Der repräsentative Investor wird mit einer zweiperiodigen konkaven Nutzenfunktion modelliert. Absolut wirklichkeitsfremd. Geradezu absurd wird die moderne Finanzwissenschaft, wenn man bedenkt, dass ich zwei ihrer Kernmodelle widersprechen. Die Theorie der Informationseffizienz widerspricht der Portfoliotheorie von Markowitz (übrigens auch Nobelpreisträger). Und das hat den amüsanten Nebeneffekt, dass fast jedes Riskmanagement-System auf der Berechnung von Varianzen und Kovarianzen (z.B. Markt, Aktie) basiert, es im Endeffekt aber voraussetzt, dass sich Preise in der Zukunft so verhalten wie sie es in der Vergangenheit getan haben.

Da marschiert dann also die wissenschaftliche Elite bei den Bank auf, bekommt Milliarden zu Verwaltung unterstellt, aber sobald die Börsen einmal anders ticken als in der jüngeren Vergangenheit, haben die ganzen tollen statistischen Berechnungen keine Aussagekraft mehr. An der Börse kommt der nächste Crash kommt so sicher wie das Amen in der Kirche. Und das ist dann immer der Zeitpunkt, an dem die Wissenschaftler aus ihren Träumen erwachen. Nur leider sind dann einige Milliarden versenkt!

| bewerten | 1 Bewertungen |

|

Meine Aktien

Gildemeister: +15,5%

Salzgitter: +7%

SGL Carbon: +5%

Sto: +7,5%

Aleo Solar: +8%

Den Rest der Woche lehne ich mich jetzt entspannt zurück. DayTrading ist sehr anstrengend. Ich brauche einige Tage Erholung. Für mich geht es jetzt darum die mittelfristige Tendenz der Märkte zu bestimmen, um mich in den neuen Bullen rechtzeitig zu positionieren, denn viel schöner als das hektische Rebound-Trading ist es Aktien über mehrere Wochen zu halten und mit den richtigen Aktien zur richtigen Zeit das Depot in die Höhe zu katapultieren.

| bewerten | 1 Bewertungen |

|

Die Gehaltliste der Mächtigsten der Welt

Die Monatsgehälter der mächtigsten Menschen der Welt:

George W. Bush: 24.167 Euro

Gordon Brown: 23334 Euro

ShinzoAbe (Japan): 21910 Euro

Angela Merkel: 20427 Euro

Romano Prodi: 18900 Euro

Nicolas Sarkozy: 6600 Euro (Da würde ich mich auch in den Luxus-Urlaub einladen lassen)

Die Gehälter der Vorstände der Deutschen Bahn

Quelle Bild: "Seit dem Amtsantritt von Bahn-Chef Hartmut Mehdorn explodierten die Bezüge für die acht Vorstandsmitglieder: In den Jahren 1999 bis 2005 stiegen sie laut Geschäftsbericht von 3,679 Millionen Euro auf 14,693 Millionen Euro (9,494 Millionen Euro Fixgehalt plus 5,199 Millionen Euro variabler Anteil) das sind 400 Prozent".

Das bedeutet, dass ein Vorstandsmitglied der Deutschen Bahn im Schnitt 1,8 Millionen Euro verdient. Das ist das Siebenfache was unsere Bundeskanzlerin Angela Merkel, die für ein ganzes Land Verantwortung trägt, bekommt. Liebe Leser, helfen Sie mir bitte auf die Sprünge. Ich will die Wichtigkeit der Bahn ja nicht bestreiten, aber irgendwie geht mir nicht ganz in den Kopf, dass diese Gehaltsrelation in einem Staatsunternehmen angemessen ist. Warum geht hier eigentlich nicht schon lange eine politische Partei auf die Barrikaden? Die Bahn wird vom deutschen Steuerzahler finanziert. Und ich sehe nicht ein warum der Bahn-Vorstand so viel Geld in den Rachen geschoben bekommt. Das Geld würde ich dann schon lieber den Lokführern geben.

| bewerten | 1 Bewertungen |

|

Das hat sich gelohnt

Gildemeister +7%

Salzgitter +5%

SGL Carbon +6%

Aleo Solar +4%

Sto +4%

Ich mag dieses Spiel mit den Emotionen der Börsianer. Die Masse verwandelt sich innerhalb eines Tages von einem gierigen Bullen in einen ängstlichen Bären und wieder zurück. Man darf diesen Blödsinn nicht mitmachen, sondern muss einfach Panik kaufen und Gier verkaufen. Im Tagesverlauf werde ich deshalb heute den Ausstieg aus meinen Rebound-Positionen suchen. Man darf in diesen volatilen Zeiten sind Glück nicht überstrapazieren. Schon morgen kann die Welt wieder untergehen - zumindest in den Augen der Börsianer.

| bewerten | 1 Bewertungen |

|

Die Top-Aktien für die Zeit nach dem Crash!

Im aktuellen Trader Top-Story-Report (pdf-Format) fasse ich eine Auswahl der besten Aktien zusammen, die ich derzeit beobachte. Loggen Sie sich in den Premium-Blog ein, um den Report zu lesen.

| bewerten | 1 Bewertungen |

|

Egbert Prior gegen Kurt Ochner

"Kurt Ochner zum dritten Mal entzaubert"

Keiner macht ihm bei Nebenwerten was vor -glaubt Kurt Ochner. Vor einigen Jahren durfte der Odenwälder für die Banken SMH und Julius Bär sogenannte small-cap-Fonds verwalten... doch dann kamen die Investmentvehikel schlimm unter die Räder. Brave Sparer verloren Milliarden, das Manager Magazin beschimpfte Ochner als "einen der größten Geldvernichter der Fondsindustrie" und verbannte ihn in die "Hall of Shame"....Im Frühjahr 2004 ging der Porscheliebhaber mit der börsennotierten Beteiligungsgesellschaft KST zum dritten Mal an den Start. Praktisch aus dem Nichts schoss der Kurs Anfang 2006 auf 21 Euro.... 70 Prozent Minus. Aktuell 6,15 Euro. Und das bei bester Börsenstimmung, der DAX im gleichen Zeitraum mit über 30 Prozent vorne... Während KST letztes Jahr noch elf Millionen erspekulierte, ist der Gewinn im ersten Halbjahr des laufenden Jahres gleich Null. Auch das Geschäft mit Neuemissionen läuft schleppend. Vor diesem Hintergrund bleibt Ochners Prognose, im Gesamtjahr will er einen Gewinn in mittlerer einstelliger Millionenhöhe verdienen, nebulös...

Kommentar: Egbert Prior stellt seine Portfoliomanager-Künste mittlerweile mit der Prior Capital AG öffentlich zur Schau. Schauen wir mal in einigen Wochen wie sich der NAV in diesem Monat entwickelt hat. Auf jeden Fall drücke ich ihm die Daumen. Ich mag die Art von Egbert Prior und seinen Börsenbrief "Prior Börse". Er gehört in Deutschland zu den wenigen Finanzjournalisten, die kein Blatt vor den Mund nehmen und lässt sich auch nicht von den Rechtsabteilungen der Unternehmen einschüchtern. Die Prior Börse ist einer der wenigen Pflicht-Börsenbriefe, die man lesen muss.

| bewerten | 1 Bewertungen |

|

Zu Rumpelstilzchen Jim Cramer

Liebe Leser, glauben Sie es wäre eine gute Idee einem Drogensüchtigen, der gerade unter seinen Entzugserscheinungen leidet, einen weiteren Schuss Heroin zu verpassen? Gewiss nicht, das würde lediglich die Symptome lindern, aber nicht die Ursachen bekämpfen. Genau so verhält es sich mit der jetzigen Kreditkrise. Was wir gerade sehen, ist ein ganz normaler Marktbereinigungsprozess auf dem Höhepunkt eines Wirtschaftsbooms. Wer zu hoch gepokert hat und zu hohe Risiken eingegangen ist, bekommt jetzt die Quittung. Wenn die FED allen Kreditjunkies, die fern jeder wirtschaftlichen Vernunft gehandelt haben, unter die Arme greifen und erneut billiges Geld in die Märkte pumpen würde, wäre das ein falsches Signal. Dadurch würden die Schieflagen nur noch weiter aufgebläht bis es irgendwann zu einer ganz großen Katasrophe kommt, die dann wirklich mehrere Banken in den Konkurs reißt. Meiner Ansicht nach wäre das Beste was die FED machen kann ein ganz klares Statement abzugeben, dass die Kreditkrise nur wenige Marktteilnehmer betrifft und man eine schnelle Bereinigug der Schieflagen für wünschenswert hält. Wenn dabei einige der Hedge-Fonds-Flaggschiffe (Dem größten Hedge-Fonds von Goldman Sachs werden gerade große Probleme nachgesagt) untergeht, dann sorgt das zwar für kurzfristige Turbulenzen, aber letztendlich unterstützt es die Rückkehr der Finanzakteure zu einem vernünftigerem Umgang mit Risiken.

| bewerten | 1 Bewertungen |

|

Panik-Peak-Trading: Die Kunst am Tief zu kaufen!

Untentehend finden Sie den Chart von Wacker Chemie inklusive einer Kopie der Orderausführung.

| bewerten | 1 Bewertungen |

|

Wissen Sie wem wir den Crash zu verdanken haben?

Diese Typen der mit MBA-Abschluss halten sich für unfehlbar und sitzen jetzt in den führenden Positionen bei amerikanischen Banken, Fonds und Private-Equity-Gesellschaften. Was macht man wenn man sich für unfehlbar hält? Man kauft auf Kredit. Wird schon kein Risiko dabei sein einen Insolvenzkandidaten mal eben mit fünffachem Kredithebel zu kaufen und dann sanieren zu wollen. Wird bestimmt auch kein Risiko dabei sein hochspekulative Unternehmensanleihen für einen Hedge-Fonds mit dem zwanzigfachen Hebel zu kaufen.

Bis jetzt wäre es ja ein rein amerikanisches Problem und es könnte uns egal sein. Aber irgend jemand muss diesen Typen für ihre hochriskanten Geschäfte ja Geld leihen. Also lassen die Jungs in feinen Anzügen ein paar deutsche Banken in ihren Büros antanzen und berichten voller Selbstvertrauen von den tollen Investmentchancen, die sich mit ganz viel Kredit und wenig Risiko realisieren lassen. Und genau hier platzt mir der Kragen, weil sich gerade abzeichnet, dass fast jede verdammte deutsche Bank bei diesen hochriskanten Kreditvergaben mit dabei ist. Besteht die gesamte Finanzwelt eigentlich nur aus verblödeten gierigen Managern ohne Risikobewusstsein?

Die deutsche Wirtschaft läuft wie geschmiert. Weltweit befinden sich die wichtigsten Konjunkturen im Aufschwung. Und dann wird das gesamte Finanzsystem von einigen nicht satt zu bekommenden Gierschlunden in Gefahr gebracht. Warum verdammt nochmal bekommen Private-Equity-Häuser einen so hohen Kreditrahmen für ihre riskanten Investment? Wenn deutsche Mittelständler Geld für neue Geschäftsideen haben wollen, sitzt ihnen ein arroganter Banker gegenüber, der nur mitleidvoll lächelt. Wenn aber jemand von einer amerikanischen Investmentbank anmarschiert kommt, dann wird offensichtlich alles nur abgenickt.

| bewerten | 1 Bewertungen |

|

Mit dieser Regel habe ich den Crash 2001 bis 2003 überlebt!

Ich habe viel Lehrgeld bezahlt, um zu lernen wann genau der richtige Zeitpunkt ist, um auf Reboundbewegungen zu spekulieren. Denn eigentlich ist das ganze Problem bei fallenden Märkten nur, dass man ständig ungeduldig wird und in ein fallendes Messer nach dem anderen greift, anstatt einfach mal lieber gar nichts zu machen. Letztendlich hat eine ganz einfache Regel, die ich Ihnen unten im Chart eingezeichnet habe, sehr gute Resultate gebracht. Die Wahrscheinlichkeit, dass ein Rebound overnight Erfolg hat, steigt sehr stark an wenn sich der Leitindex auf einem neuen lokalen Tief befindet. Heute war nach dieser Regel demnach kein guter Tag um Rebounds über Nacht zu halten, weil der DAX immer noch über seinem letzten Tief notierte, was darauf hindeutet, dass die Panik noch "ausbaufähig" ist. Panik bzw. emotionale Preisbildung ist die Voraussetzung für ein gutes Chance-Risiko-Verhältnis wenn man in ein fallendes Messer greift. Man sollte wirklich nur zugreifen, wenn der Kurs in wenigen Minuten um 5% oder mehr schlagartig nach unten durchgereicht wird. Dieses Kursmuster bezeichne ich oft als "Panik-Peak".

Sollte es morgen erneut zu panikartigen Abgaben von 8% oder mehr in liquiden Titeln kommen, werde ich vermutlich einige Positionen auch über Nacht halten.

| bewerten | 1 Bewertungen |

|

Panik!

Ich gönne allen Bullen, die mich gestern vor lauter Gier aus meinen Shortpositionen herausgedrückt haben, diesen kräftigen Schlag mit der Bärentatze.

Commerzbank -5%

Gildemeister -10%

Salzgitter: -9%

Leoni -8%

Arques -10%

Heute stehen sehr viele Fondsmanager auf der Verkäuferseite. Man wird halt sehr schnell nervös wenn Aktien maßlos überteuert sind. Dass die günstigen KGVs keine Aussagekraft besitzen, habe ich in diesem Blog schon oft umschrieben.

Ich mache heute auch einige interessante Beobachtungen. Der starke Kursanstieg im Solarsektor gestern scheint kein Strohfeuer gewesen zu sein. Bei Aktien wie Solarworld, Ersol Solar und Conergy sind auch heute starke Anschlusskäufe zu beobachten. Der Zulieferer Roth & Rau hat eine Kapitalerhöhung innerhalb weniger Stunden zum aktuellen Börsenkurs zu 158 Euro platziert. Und beim Neuling in der Zuliefererbranche Singulus (Story siehe Premium-Blog) bringen sich auch die ersten Investoren in Stellung.

| bewerten | 1 Bewertungen |

|

Vorsicht: DayTrading im wahren Leben!

| bewerten | 1 Bewertungen |

|

Shorties rausgedrückt und jetzt runter?

An der Börse zählen keine Worte. Bitte hören Sie nicht auf das Geschwätz von Marktkommentatoren, die eine Richtung prognostizieren und sich dann drei Monate später auf die Schulter klopfen wie wären damit richtig gelegen. Das einzige was an der Börse zählt, sind eingegangene Positionen. Heute macht der Markt wieder den Abflug. Er hätte es schon gestern tun sollen, das wäre "logisch" gewesen, aber Sie haben gestern ja selbst gesehen wie schnell man aus Shortpositionen rausgedrückt wird. Ein positiver Tag kann die Strategie schon komplett auf den Kopf stellen.

Ich mag keine Floskeln, aber vielleicht bringt es Ihnen etwas: Fallende Kurse mit hoher Volatiltät bereinigen den Markt. Danach kommt zwangsweise wieder eine Phase mit schwankungsarmen stabilen Aufwärtstrends. Das einzige was Sie tun müssen, ist diese Korrekturphasen ohne große Verluste zu überstehen. Seien Sie dabei immer ehrlich zu sich selbst. Wenn Sie mit Trading in diesen Phasen Geld verlieren, sollten Sie lieber passiv bleiben.

| bewerten | 1 Bewertungen |

|

Den ersten Bullen habe ich noch kommen sehen...

Wenn ich die postiven Dinge am heutigen Tage aufzählen soll, dann fällt mir spontant ein:

- Das Frühstücksei hat wirklich vorzüglich geschmeckt.

- Der Toast war genau im richtigen Farbton geröstet

- Beim Lesen des Alex-Comics in der FTD musste ich herzlich lachen

Einfach verrückt was im TecDAX heute passiert ist. Ich habe so etwas schon seit Monaten nicht mehr gesehen:

ADVA: +17%

Ersol +12%

Solon +11%

Singulus +9%

QSC: +15%

So wie es aussieht, wurde heute nicht nur mir das Fell über die Ohren gezogen. Offensichtlich wurden viele andere bärische Marktteilnehmer auch auf dem falschen Fuß erwischt. Na ja, die Begründung warum es nach oben geht, ist ja auch sehr kreativ. Weil die FED die Inflationsrate immer noch als größtes Problem sieht, stellen die Kredite kein Problem mehr dar. Na, wenn dem so ist, dann soll dem so sein, auch wenn sich meine Gehirnwindungen noch sehr schwer tun dies ebenfalls so zu sehen. Moment, mir fällt gerade noch etwas positives ein, was heute passiert ist: Ich musste gerade eben köstlich lachen, als ich meinen Depotstand gesehen habe: Ich habe es heute tatsächlich geschafft nichts zu verdienen!

| bewerten | 1 Bewertungen |

|

Das ist doch nur noch unglaublich!

"Fredz sagt Advanced Medien hat ein ganz hohes Cashlevel", schreibt mir einer. Darum sei die Aktie doch wieder richtig billig. Wer um Himmels Willen hat das Gerücht in die Welt gesetzt, dass es sich bei Advanced Medien um einen Cashwert handelt? Von einem Cashwert spricht man, wenn der Cashbestand den Börsenwert fast komplett abdeckt. Der Nettocashbestand ergibt sich jedoch - einfach und verständlich ausgedrückt - aus Guthaben minus Verbindlichkeiten.

Jetzt werfen doch einmal bitte alle, die glauben Advanced Medien sei in Cash-Wert, einen Blick in die 2006er Bilanz. Es fängt bei den langfristigen Vermögenswerten schon richtig gut an. 11,2 Millionen Euro sind Geschäfts -oder Firmenwerte. Das ist kein Cash liebe Leute, das ist ein Aktivaposten, der gewissermaßen den Überschuss zu den Vermögenswerten ausdrückt, den Advanced Medien für die akquirierten Unternehmen bezahlt hat. Es geht weiter mit den sonstigen immatriellen Vermögenswerten, die ganze 5 Millionen Euro ausmachen. Das ist ebenfalls kein Geld, das auf irgendwelchen Konten liegt, was man umgangssprachlich als Cash versteht. Unter den langfristigen Vermögenswerten, ist von den großen Cashbeständen, die Advanced Medien angeblich besitzen soll, noch nicht viel zu sehen.

Kommen wir zu den kurzfristigen Vermögenswerten. Und tatsächlich. Hier gibt es drei Posten "Forderungen aus Lieferungen und Leistungen", "sonstige finanzielle Vermögenswerte" sowie "Zahlungsmittel und Zahlungsmitteläquivalente", die addiert etwa 45 Millionen Euro ergeben. Doch leider, liebe Cashgläubige, ist die Welt wieder einmal so richtig böse zu Advanced Medien, denn es gibt ja leider noch die kurzfristigen Verbindlichkeiten. Die drei größten Posten "Finanzverbindlichkeiten", "Verbindlichkeiten aus Lieferungen und Leistungen" sowie "sonstige Verbindlichkeiten" ergeben zusammen etwa 43 Millionen Euro. Werfen Sie einen Blick in die Bilanz um sich selbst davon zu überzeugen.

Wer behauptet Advanced Medien hat ein hohes Cashlevel, berechnet sein privates Vermögen vermutlich ebenfalls, indem er seine Guthabenkonten stolz zusammen zählt, die ganzen Kredite aber einfach unter dem Tisch fallen lässt. Das soll jeder gerne tun, aber wenn man so an Aktieninvestments herangeht, braucht man sich doch nicht wundern, wenn es nach hinten los geht. Der Absturz der Advanced Medien Aktie kam nicht einfach unerwartet über Nacht. Für jeden kritisch denkenden Börsianer war spätestens seit einem halben Jahr zu erkennen, dass das Geschäftsmodell nicht das hergibt was der Vorstand immer angekündigt hat.

| bewerten | 1 Bewertungen |

|

Cramer bittet höflich um Zinssenkung!

| bewerten | 1 Bewertungen |

|

Zum Streik der deutschen Lokführer!

Zitat Focus: "Seit dem Amtsantritt von Bahn-Chef Hartmut Mehdorn sind die Bezüge für die acht Vorstandsmitglieder um 300 Prozent gestiegen, wie die "Bild am Sonntag" berichtet. Laut Geschäftsbericht hätten sie sich in den Jahren 1999 bis 2005 von 3,679 Millionen Euro auf 14,693 Millionen Euro erhöht."

| bewerten | 1 Bewertungen |

|

Wavelight: Was treibt den Kurs so stark?

Wavelight steigt heute erneut um 7%. Seit Positionseröffnung liegt der Trade schon 35% im Plus. Es ist wichtig, dass Sie verstehen woher dieser ernorme Aufwärtsdrang kommt. Hier ein Zitat aus meinem Artikel von Montag aus dem Premium-Blog:

"Meine Waveligh-Position habe ich nach der Meldung, dass Carl Zeiss Meditec 5% des Grundkapitals erworben hat, verdoppelt. Wavelight spricht ja selbst immer davon die mit Abstand beste Technologie zu besitzen. Die Übernahmeofferten zeigen nun, dass das Management damit nicht übertrieben haben dürfte. Für die Bewertung der Wavelight-Aktie muss man weiter blicken als nur die Umsätze und Erträge des bisherigen Wavelight-Konzerns mit einzubeziehen. Stattdessen muss man sich fragen welchen Wert die Wavelight-Technologie, eingebettet in den Vertriebsstrukturen von Alcan oder Carl Zeiss Meditec besitzt. Analysten sprechen bei solchen Bewertungsansätzen von Realoptionen, um festzustellen wie sich Wert einer Aktie verändert, wenn in der Gegenwart bestimmte Unternehmens-Entscheidungen getroffen werden, die von unsicheren zukünftigen Ereignissen abhängen. Die Realoption von Wavelight ist schnell erklärt: Das Unternehmen hat leider keine Ahnung von Vertrieb und Vermarktung. Das muss man knallhart nach den letzten Jahren konstatieren. Wenn jetzt Carl Zeiss Meditec mit ganz anderen und besseren Vertriebsstrukturen die Wavelight-Produkte vermarkten kann, dann fließt dieser zu erwartende Wachstumsschub natürlich in den Preis mit ein, den Carl Zeiss Meditec zu zahlen bereit ist. Lange Rede, kurzer Sinn, ich denke Sie wissen worauf ich hinaus möchte. Die Wavelight-Aktie hat mich noch hohen Bewertungsspielraum und ich bin fest von Kursen über 15 Euro in den nächsten Wochen/Monaten überzeugt."

| bewerten | 1 Bewertungen |

|

Mein Advanced Medien Triumph!

Der Zug fährt bald ab. Liebe Fahrgäste, bitte legen Sie Ihren Verstand in den nächsten Gepäckträger. Es ist ja wirklich ein Phänomen, dass an den Aktienmärkten viele Börsianer bei ihren Investments keine Notwendigkeit darin sehen die Plausibilität des Geschäftsmodells eines Unternehmens zu überprüfen. Eigentlich kaum zu glauben, aber da investieren Leute wirklich ihr hart verdientes Geld in russische Mantelgesellschaften, die irgend wann in ferner Zukunft einmal Rohstoffe finden wollen, aber es dafür nicht einmal notwendig halten in der Gegenwart Bohrungen durchzuführen. OK - hier ist es offensichtlich, dass man sein Geld in solche Aktien nicht investieren sollte. Den Leuten, die es dennoch tun, spreche ich mein aufrichtiges Beileid aus.

Gestern Abend überraschte Advanced Medien, der Spezialist für Bordunterhaltung in Flugzeugen, eine große Fangemeinde mit einer Gewinnwarnung. Die Aktie verliert aktuell 30%. Aber mal ehrlich: Jeder Mensch mit einem kleinen Funken Verstand, der sich das Geschäftsmodell angeschaut hat, musste diese Gewinnwarnung kommen sehen. Also ich vor einigen Monaten sehr kritisch auf die Bilanzrelationen und die zukünftigen Geschäftserwartungen von Advanced Medien zu sprechen kam, hatte der Vorstand nichts anderes zu tun als mir seinen Anwalt auf den Hals zu jagen. Er hätte sich wohl lieber einmal meinen Artikel genau durchgelesen. Dann hätte er erfahren, dass er die erwareteten Margen nicht wird halten können. Wie steht es so schön im jüngsten Aktionärsbrief von Advanced Medien "Bei einigen Großkunden, deren Vertragsverlängerung in diesem Zeitraum erfolge, aber auch bei großen Neukunden kam es zu empfindlichen Margenverengungen". Hat wirklich jemand geglaubt, dass das Offensichtliche nicht eintreten wird?

Wie es mit Advanced Medien weitergeht, schreibe ich Ihnen, sobald ich meine persönliche Zukunftsprognose mit meinem Anwalt abgestimmt habe. Ansonsten werde ich heute den ganzen Tag mit Kopfschütteln verbringen. Ich bin mittlerweile schon so lange im Geschäft, dass die allgemeine Verdummung der Börsianer für mich nicht mehr lustig ist. Ich habe Analysten, die regelmäßig positiv über Advanced Medien berichten, mit der Advanced Medien Bilanz und den nicht schlüssigen Punkten des Geschäftsmodells konfrontiert. Glauben Sie das hätte irgend jemand zum nachdenken veranlasst? Aber nicht doch: Was die meisten meiner Kollegen wollen, sind Märchenerzähler, die schön Geschichten erzählen und alles andere ist ihnen egal....

Jeder bekommt was er verdient. Vielleicht haben heute auch Advanced Medien Aktionäre gelernt, dass man bei Investments an der Börse seinen Verstand nicht ausschalten sollte!

| bewerten | 1 Bewertungen |

|

Wow - der Bulle zeigt seine Hörner!

Die Bullengala begann heute Nacht in Tokio. Der Nikkei-Index wollte sich den schlechten US-Vorgaben partout nicht anschließen. Und auch in den ersten Handelsminuten am deutschen Markt, traute ich meinen Augen kaum: Nach einem dramatischen Einsturz der US-Märkte vergangenen Freitag hätte ich heute mogen so etwas wie Panik erwartet, aber diese blieb fast komplett aus. Im DAX war quasi null Verkaufsdruck zu spüren. Die DAX-Aktien strebten mit einer unbändigen Kraft wieder Richtung Pluszone.

Ich habe so gehandelt wie gestern im Premium-Blog beschrieben. Wenn die Masse verkauft, gehen wir long und wenn die Masse gierig kauft, dann beginnt der Aufbau von Shortpositionen. 7 Aktien habe ich derzeit im Depot und wenn es gut läuft, kann ich morgen einige Positionen mit guten Gewinnen in die explodierende Kurse verkaufen. Dann wird es spannend, denn nach wie vor sehe ich die Marktsituation durchaus problematisch. Sprich: Morgen könnte der ideale Zeitpunkt sein, um bei einigen Aktien mit klaren Abwärtstrends auf die Shortseite verwechseln. Schauen Sie bitte regelmäßig im ClubofTraders-Forum vorbei. Dort berichte ich während des Handels von meinen Beobachtungen.

Besonders erfreulich verläuft die Spekulation auf Wavelight. Das war die richtige Aktie zur richtigen Zeit, die ich mit Abstand als größte Position gewichtet habe (siehe Trading-Depot). Innerhalb von 3 Tagen liegt die Position nun schon knapp 25% im Plus!

| bewerten | 1 Bewertungen |

|

Die zweite Crashwelle - endlich!

es ist falsch wenn das Problem an den Kreditmärkten als unbedeutend für die wirtschaftliche Entwicklung bei Seite geschoben wird. Höhere Refinanzierungszinsen oder gar eine eingeschränkte Kreditvergabe schränken die Investitionsmöglichkeiten von Unternehmen massiv ein. Wenn man anfängt nach den Ursachen der Kreditproblematik zu fragen, wird man unweigerlich bei einer höheren Risikoprämie landen, die Insitutionelle derzeit aus der Skepsis heraus verlangen, ob die Wachstumsraten der letzten Jahre noch machbar sind. Der Marktrealismus drängt sich wieder in den Vordergrund und schließt mit der Erkenntnis, dass auch Private Equity Häuser nur mit Wasser kochen. Wunder sind auf lange Zeit genau so wenig möglich wie ein "Peace of shit" in ein ertragsstarkes Unternehmen zu verwandeln. Eine höhere Risikoprämie fordert auch immer eine höhere Verzinsung für das eingesetzte Eigenkapital. Hiermit schließt sich dann der Kreis und die Kreditmärkte entfalten ihre Wirkung auf die Equitymärkte, sprich den Aktienmarkt.

Diesmal scheint die Masse der Kleinspekulanten nicht mehr mit einem blauen Auge davonzukommen. Am Freitag knickte der Dow Jones Index um fast 300 Punkte ein, was nichts anderes bedeutet, als dass wir uns nächste Woche auch in Deutschland auf die zweite Crashwelle freuen können. Wenn die Bären diese klare Chance, den Markt nach unten zu prügeln, verpassen sollten, dann würde ich kurzfristig auf die Bullenseite wechseln. Aber momentan sieht es eher danach aus, dass der DAX die 7000 Punkte testen wird. Schon die gesamte letzte Woche zeigte der Weg des geringeren Widerstandes nach unten. Mit Shorttrades konnte ich gutes Geld verdienen. Ich fasse noch einmal die wichtigsten Punkte zusammen, die für fallende Kurse sprechen:

- Gute Nachrichten vermochten Aktienkurse nicht mehr zu stimulieren. Nach oben waren so gut wie alle Titel gedeckelt

- Quartalszahlen nur leicht unter den Erwartungen, sorgten sofort für deutliche Kursabstrafungen (Wacker, Aixtron, ADVA,....)

- Der Markt reagiert hypernervös auf jedes Gerücht (HypoRealEstate -7%)

- Prozyklische charttechnische Ausbruchsversuche werden in überwiegender Mehrheit abverkauft

- Das Sentiment spricht eindeutig für tiefere Kurse

Letzte Woche haben wichtige Sentimentindikatoren darauf hingedeutet, dass die kurzfristigen Trader bei etwa 7500 Punkten wieder long gegangen sind, bei insitutionellen Investoren sich das gesamte positive Stimmungsbild jedoch etwas eintrübte. Wie sich die kurzfristigen Trader verhalten, entnehme ich überwiegend dem Optionsschein -und Zertifikatehandel an der Euwax. Ergänzende Hinweise liefern Sentimentanalysten von Cognitrend und Sentix. Das Verhalten der insitutionellen Investoren, die meistens langfristige Strategien verfolgen, kann man am besten den Finanzzeitungen entnehmen (Handelsblatt, Financial Times, Börsenzeitung). In den zahlreichen Artikeln und Interviews spiegelt sich die Gesamtstimmung wider.

Damit haben wir eine gefährliche Situation, die sich vom Verhalten des Marktes in den letzten Korrekturen deutlich unterscheidet. Während der letzten signifikanten Rückgänge im Index war zu beobachten, dass der Pessimismus sehr schnell empor schnellte. Die Zocker suchten ihr Glück auf der Shortseite und wollten mit fallenden Kursen verdienen. Diesmal scheint es anders zu sein. Die Big Boys haben ein Interesse daran ihre hohen Buchgewinne zu realisieren und verkaufen ihre Langfristpositionen an die Masse der Zocker (das können auch große Hedge-Fonds sein), die auf steigende Kurse wetten. In den letzten Jahren hat diesem Klientel die Erfahrung gelehrt, dass fallende Kurse immer Kaufchancen sind. Wenn der Markt trotzdem weiter fällt, müssen die Trader irgendwann ihre kurzfristigen Longpositionen aufgeben. Das entspricht gleichzeitig dem Ende der zweiten Crash-Bewegung. Dann werden die Karten neu gemischt und die weitere Entwicklung hängt davon ab, ob das Kursniveau niedrig genug ist, um die großen Langfristinvestoren wieder optimistisch werden zu lassen.

Fazit zum Sentiment: So kann man die Börsen aus Sentiment-Sicht betrachten. Ein grundlegender Optimismus der großen Investoren ist die Voraussetzung für steigende Kurse. Antizyklisch muss man jedoch die Positionierung der kurzfristig agierenden Trader und Spekulanten interpretieren, die auf schnelle Gewinne aus sind.

Wie werde ich nächste Woche mein Geld verdienen? Mein Trading-Depot konnte am Freitag ein neues Allzeithoch erreichen Verantwortlich war der 17%ige Anstieg von Wavlight, sowie erfolgreiche Shorttrades auf HypoRealestate, Continental und die Deutsche Postbank. Auch wenn ich dieses schnelle DayTrading hasse (es ist anstrengend, nervenraubend und sehr arbeitsintensiv) wird wohl auch die kommende Woche ganz im Zeichen schneller Short-Trades stehen, um aus der Panik so gut wie möglich Profit zu schlagen. Lesen Sie heute Abend im Premium-Blog wie Short-Trading funktioniert, welche Aktien auf meiner Short-Watchlist stehen und welche Bullen ich bei starken Kursrückschlägen sofort wieder einsammeln werde! Denn auch wenn ich die Märkte nächste Woche sehr kritisch betrachte und eher auf der Bärenseite stehe, ist mein langfristiger Optimismus ungebrochen. Fallende Kurse legen die Grundlage für die zukünftigen Gewinne. Wer den Crash gut übersteht, kann in wenigen Wochen die besten Titel in aller Ruhe einsammeln und in der Erholungsphase eine außerordentliche Rendite erzielen.

| bewerten | 1 Bewertungen |

|

Bären auf dem Weg in den Süden!

Bei Continental scheint nach der VDO-Übernahme von Siemens nach oben nicht mehr viel zu gehen. Im Gegenteil. Der Titel entwickelt ein bärisches Kursverhalten. Böse Zungen behaupten, den Verkauf hätte Siemens gut getimet. Ähnlich wie damals auf dem Höhepunkt der Technologiehausse die Ausgliederung von Infineon. Die 11,4 Milliarden Euro, die Continental auf den Tisch gelegt hat, sind eine Menge Holz. Die Unsicherheiten wie gut dem Unternehmen die Eingliederung in die bestehenden Konzernstrukturen gelingt, bietet Belastungspotential für den Kurs!

| bewerten | 1 Bewertungen |

|

Wavelight: Das Spiel beginnt!

Ich stelle trotz der schnellen Spekulationsgewinne meine Position nicht glatt. Das könnte auf einen sehr interessanten Bieterwettkampf zwischen Alcon und Carl Zeiss Meditec hinauslaufen!

| bewerten | 1 Bewertungen |

|

Short-Party!

Wacker Chemie: -15%

Aixtron: -18%

IKB: -37%

ADVA: -17%

Das sind einige der Top-Verlierer von heute. Die Aktienkurse beinhalten also vielfach eine offensichtlich nicht einzuhaltende optimistische Zukunftserwartung. Jede kleine Enttäuschung wird gnadenlos bestraft!Schauen Sie wie sich der oben angesprochene Short auf die Deutsche Postbank entwickelt hat. Ich konnte eben bei -5% covern.

| bewerten | 1 Bewertungen |

|

Bullen gegen Bären: Ein Chartvergleich

SGL Carbon: Sofort wieder hoch auf ein neues 52-Wochen-Hoch

Roth & Rau: Es sind immer noch automatische Kaufprogramme im Markt. Irgendwer sammelt hier gezielt Stücke. Unglaublich eigentlich bei diesem Kursniveau!

Die Commerzbank zeigt starkes Abwärtsmomentum. Nach den jüngsten Skandalen um die IKB Bank wird einigen wohl unwohl mit ihren Positionen in Bankaktien!

Eine Shortposition habe ich aktuell auf die Deutsche Postbank eröffnet. Nach oben scheint bie diesem Titel momentan nicht viel drin zu sein. Der Trend ist stark und zeigt nach unten.

| bewerten | 1 Bewertungen |

|

Der Bär hat seine Chance!

Der Bär hat jetzt seine Chance. Die Korrektur an den Aktienmärkten dürfte noch nicht beendet sein auch wenn es momentan so aussieht. Ein ganz starker Hinweis, dass der Markt auf wackligen Beinen steht, ist die Entwicklung des Sentiments. Das erste Mal seit langer Zeit erleben wir hier am deutschen Markt, dass nach einem Kursrückgang der Pessimismus deutlich zurück geht. An der Euwax waren gestern verstärkt Call-Optionsscheine gefragt. Der Automatismus, dass Kursrückgänge Kaufgelegenheiten sind, hat sich in den Köpfen der Marktteilnehmer fest verankert. Aber wir kennen doch alle Mr. Market. Er ist geneigt die Masse so stark wie möglich leiden zu lassen. Ich kann mir einfach nicht vorstellen, dass dieses Spiel jede kleine Korrektur zu kaufen ständig von Erfolg gekrönt sein kann. Es fehlt jetzt einfach einmal die obligatorische zweite Crashwelle!

Der Markt hat den passenden Aufhänger um die Aktienkurse in die Tiefe zu schicken. Die Probleme am US-Kreditmarkt sind ein Problem, das nicht singulär nur einen Teilbereich des Marktes betrifft. Thomson Financial hat vorgerechnet, dass bis Jahresende in den USA noch Anleihen für 200 Milliarden USD im Markt platzieren werden sollen. Jedoch finden Kredite für Leveraged Buyouts momentan keine Abnehmer. Bei vielen großen Deals steht die Finanzierung noch aus. Egal ob KKR die Übernahme von First Data finanzieren will oder Cerberus von Daimler die US-Tocher Chrysler abkaufen möchte, gibt es massive Probleme einen Finanzier zu finden, der bereit ist solche Kredite niedriger Bonität aufzunehmen.

Wenn die Risikoprämien neu bewertet werden, betriff das natürlich auch die Eigenkapitalbewertung und damit den Aktienmarkt. Es ist dabei vollkommen ausreichend wenn die Diskontierungsfaktoren nur um einen Prozentpunkt nach oben geschraubt werden, um das faire Preisniveau für den Aktienmarkt in den Augen der Investmentsbanken deutlich zu reduzieren.

| bewerten | 1 Bewertungen |

|

Bürgschaft über 8,1 Milliarden Euro

Der Kern des Problems ist genau der Gleiche, der auch die Abzocke in den Vorstandsetagen großer konzerne möglich macht. Denken Sie an die gewaltigen Millionenbeträge, die an die Vorstände von Mannesmann, DaimlerChrysler oder auch Freenet fließen und geflossen sind. Die Vorstände tragen keinerlei Verantwortung für Ihr Handeln, sofern es den Gesetzen entspricht. Das Risiko der Geschäftsstrategie tragen einzig und allein Shareholder und Stakeholder. Das Schlimmste was den Vorständen passieren kann, ist die Entlassung durch den Aufsichtsrat.

Für die Vorstände ergibt sich eine reizvolle Spielsituation und manch einer mag sich sagen: "Wenn ich alles auf eine Karte setze und meine Strategie geht auf, dann bin ich ein gefeierter Held. Wenn es nicht klappt, bin ich halt meinen Job los." Oder können Sie sich vorstellen, liebe Leser, dass ein Vorstand sein eigenes Unternehmen derart in Gefahr bringen würde? Familiengeführte Konzerne zeichnen sich im Allgemeinen durch eine wohl durchdachte langfristige Wachstumsstrategie aus.

Fazit: Der Gesetzgeber muss endlich das Zusammenspiel zwischen Aufsichtsrat und Vorständen neu definieren. Im Jetzigen Gesetzesrahmen wird nicht gewährleistet, dass Vorstände auch wirklich die Interessen der Shareholder zufriedenstellend wahrnehmen.

| bewerten | 1 Bewertungen |

|