Durchsuchen Sie die gesamte Seite von MasterTraders.

|

|

Information zum Blog

Simon Betschinger

Diplom Volkswirt

Master of Science

Geschäftsführer TraderFox GmbH

Chefredakteur TradeCentre Börsenbrief

Performance

Start: April 2006 mit 100.000 Euro

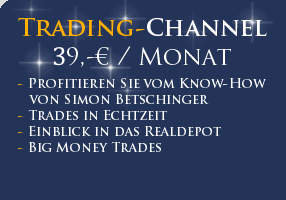

2006: +58.377 Euro (Bescheinigung)

2007: +367.000 Euro (Bescheinigung)

2008: +140.000 Euro (Bescheinigung)

2009: +362.000 Euro (Bescheinigung)

2010: +236.800 Euro (Bescheinigung)

2011: +70.000 (Bescheinigung)

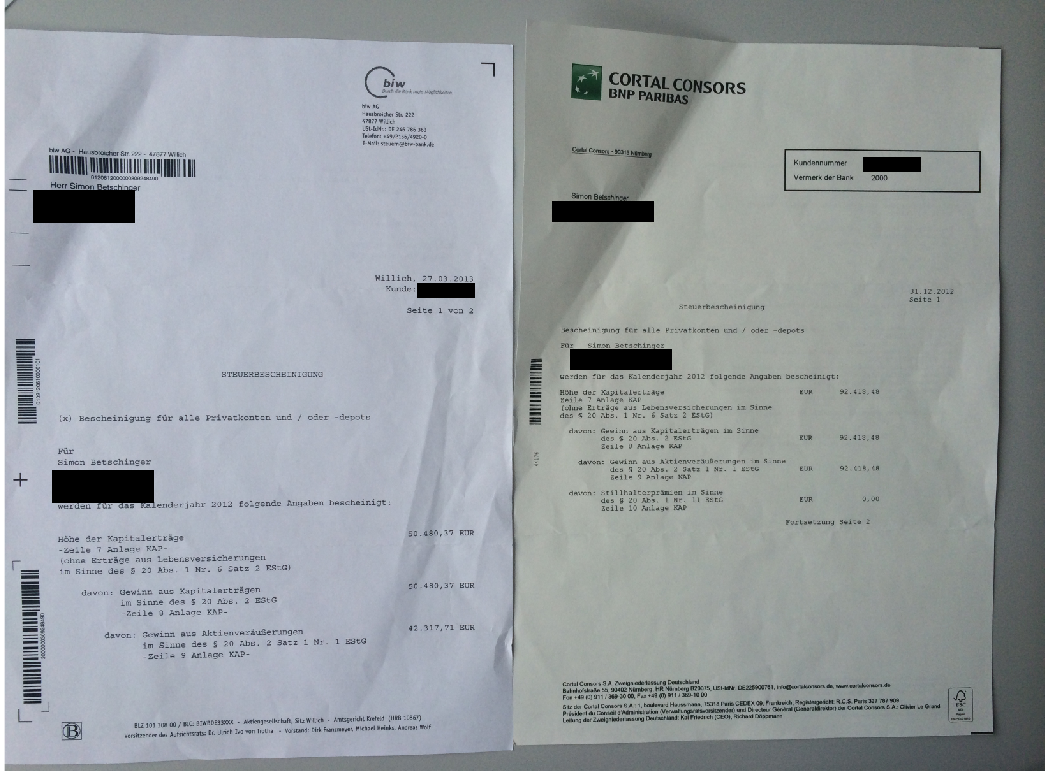

2012: 142.898,85 (Bescheinigung)

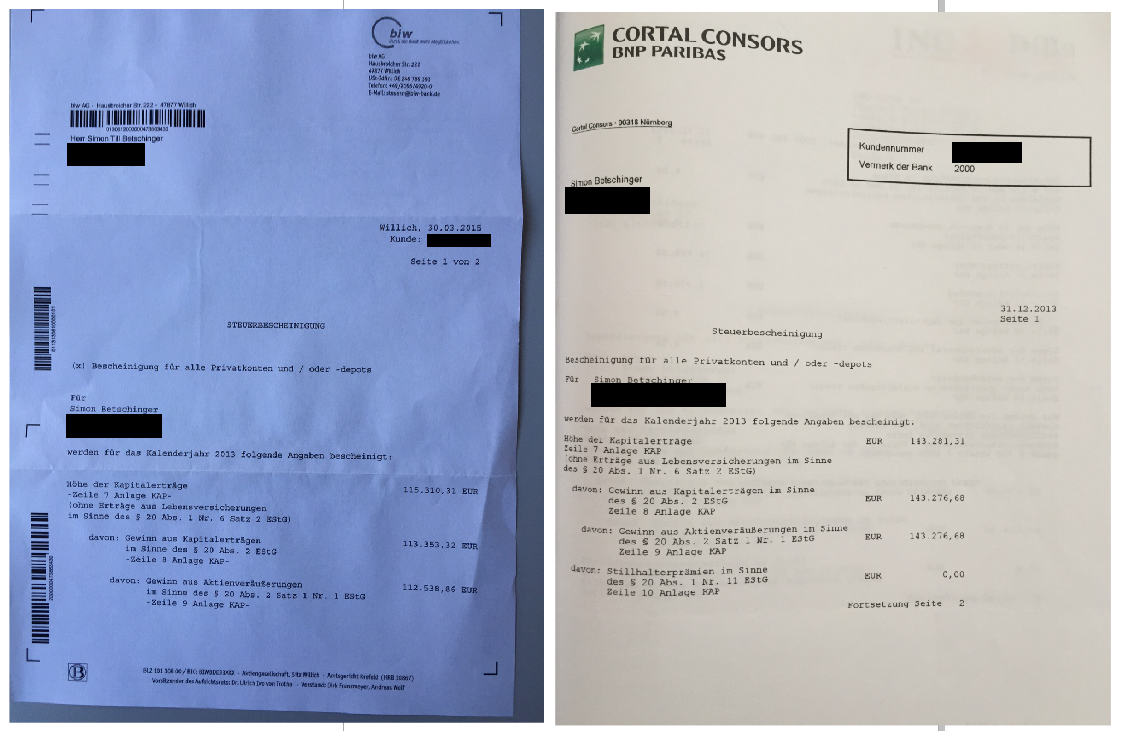

2013: 258.586,98 (Bescheinigung)

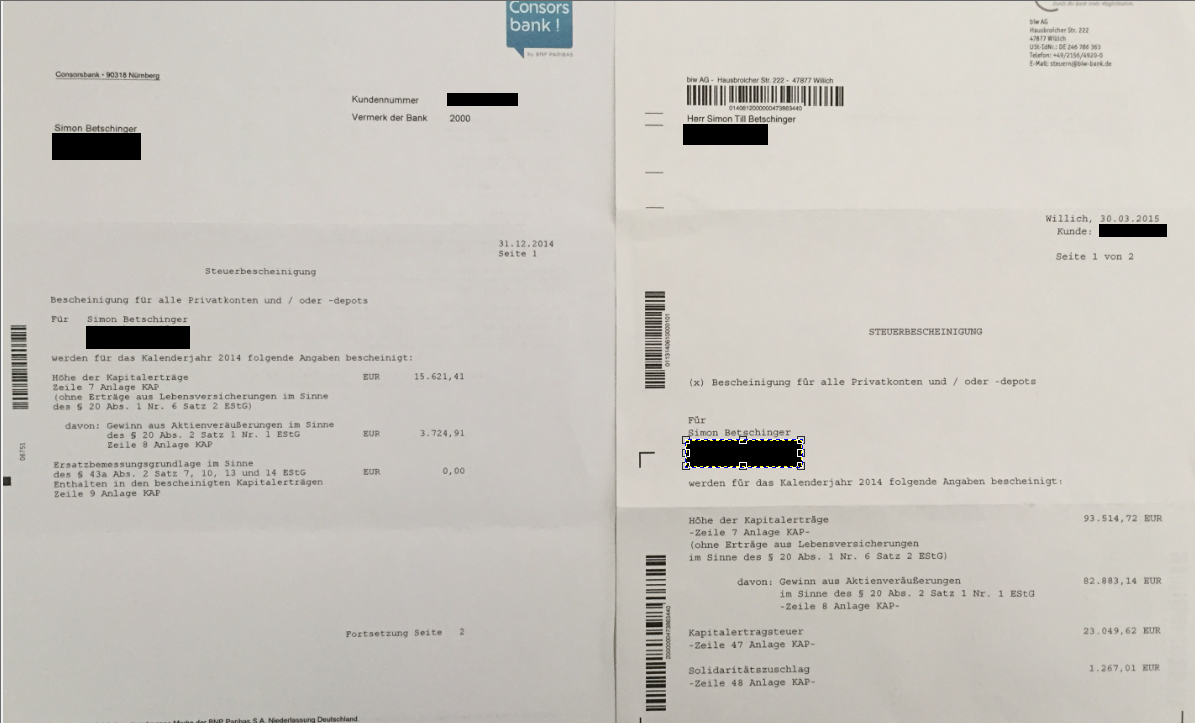

2014: +109.136,13 (Bescheinigung)

Bescheinigungen ab 2015: Der MasterTrader ist erfolgreicher denn je. Zum Beispiel Versiebszehnfachung mit NVIDIA. Oder Verdreifachung im The Bullboard Depot. Aber ich gebe aus privaten Gründen keinen detaillierten Einblick mehr in mein Vermögen.

Hinweis nach dem WPHG zur Aufklärung über mögliche Interessenskonflikte:

Simon Betschinger handelt regelmäßig mit in diesem Blog besprochenen Wertpapieren und besitzen eventuell Positionen in den genannten Papieren. Er klärt zu 100 % transparent über Eigenpositionen auf, wenn er darüber schreibt und hat sich strengen Verhaltensvorschriften verpflichtet.

Neu seit 2020: Der Telegram Trading-Room von Simon Betschinger. Bereits 650 Kunden nutzen diesen Service. Der Trading-Room ist für alle MasterTraders-Kunden zugänglich.

Diplom Volkswirt

Master of Science

Geschäftsführer TraderFox GmbH

Chefredakteur TradeCentre Börsenbrief

Performance

Start: April 2006 mit 100.000 Euro

2006: +58.377 Euro (Bescheinigung)

2007: +367.000 Euro (Bescheinigung)

2008: +140.000 Euro (Bescheinigung)

2009: +362.000 Euro (Bescheinigung)

2010: +236.800 Euro (Bescheinigung)

2011: +70.000 (Bescheinigung)

2012: 142.898,85 (Bescheinigung)

2013: 258.586,98 (Bescheinigung)

2014: +109.136,13 (Bescheinigung)

Bescheinigungen ab 2015: Der MasterTrader ist erfolgreicher denn je. Zum Beispiel Versiebszehnfachung mit NVIDIA. Oder Verdreifachung im The Bullboard Depot. Aber ich gebe aus privaten Gründen keinen detaillierten Einblick mehr in mein Vermögen.

Hinweis nach dem WPHG zur Aufklärung über mögliche Interessenskonflikte:

Simon Betschinger handelt regelmäßig mit in diesem Blog besprochenen Wertpapieren und besitzen eventuell Positionen in den genannten Papieren. Er klärt zu 100 % transparent über Eigenpositionen auf, wenn er darüber schreibt und hat sich strengen Verhaltensvorschriften verpflichtet.

Neu seit 2020: Der Telegram Trading-Room von Simon Betschinger. Bereits 650 Kunden nutzen diesen Service. Der Trading-Room ist für alle MasterTraders-Kunden zugänglich.

Unbedingt lesen:

Simon Betschingers Trading Channel besteht aus einem Trading Tagebuch für mittelfristige Strategiebesprechungen

und einem Live Trading Ticker für neue Käufe, Verkäufe und kurze Marktkommentare.

Simon Betschinger schrieb am

Mittwoch, 19.03. in seinem Trading Tagebuch:

Robinhood Marktes hat die perfekte Kombination aus Bank und Broker erschaffen. Mit 26 Mio. Kunden und einem verwalteten Vermögen von fast 190 Mrd. USD gehört Robinhood zu den am schnellsten wachsenden Online-Brokern. Die Kreditkarte mit 3 %-Cashback ...

Außerdem verfasste er in den letzten Tagen 0 Meldungen in seinem Live Trading Ticker, die unmittelbar an seine Kunden per Mail gesendet wurden:

| Live Trading Ticker |

| 25.06. 20:17 Uhr ******************* |

| 06.06. 18:20 Uhr ******************* |

| 05.06. 17:58 Uhr 2500 Toast (WKN A3C3Y4) zu 44,05 USD an der NYSE |

| 08.04. 21:50 Uhr 1000 Tennant verkauft zu 69,55 USD / 700 Applied Materials gekauft zu 128,15 USD |

| 08.04. 17:28 Uhr 2200 Super Micro Computer verkauft zu 31,38 auf Tradegate (+5 %) |

Archiv

1 Beitrag

März 20222 Beiträge

Dezember 20213 Beiträge

Juni 20212 Beiträge

September 20202 Beiträge

April 20201 Beitrag

März 20201 Beitrag

Oktober 20191 Beitrag

September 20191 Beitrag

August 20191 Beitrag

Juli 20193 Beiträge

Februar 20191 Beitrag

November 20181 Beitrag

August 20181 Beitrag

April 20181 Beitrag

Januar 20181 Beitrag

Juli 20174 Beiträge

Mai 20171 Beitrag

Dezember 20161 Beitrag

November 20164 Beiträge

Oktober 20163 Beiträge

Juli 20161 Beitrag

Juni 20166 Beiträge

Mai 20162 Beiträge

April 20164 Beiträge

März 20161 Beitrag

Februar 20163 Beiträge

Januar 20161 Beitrag

Dezember 20154 Beiträge

November 20152 Beiträge

Oktober 20158 Beiträge

September 20154 Beiträge

August 20154 Beiträge

Juli 20154 Beiträge

Mai 20151 Beitrag

April 20151 Beitrag

März 20151 Beitrag

Februar 20152 Beiträge

Januar 20155 Beiträge

Dezember 20145 Beiträge

Oktober 201417 Beiträge

September 201412 Beiträge

August 20147 Beiträge

Juli 20142 Beiträge

Juni 20147 Beiträge

Mai 20144 Beiträge

April 20141 Beitrag

März 20142 Beiträge

Februar 20141 Beitrag

Januar 20145 Beiträge

Dezember 20131 Beitrag

November 20132 Beiträge

Oktober 20134 Beiträge

August 20133 Beiträge

Juni 20136 Beiträge

Mai 20132 Beiträge

April 20133 Beiträge

März 20132 Beiträge

Februar 20136 Beiträge

Januar 20138 Beiträge

Dezember 20125 Beiträge

November 20123 Beiträge

Oktober 20126 Beiträge

September 20126 Beiträge

August 20127 Beiträge

Juli 20123 Beiträge

Juni 201229 Beiträge

Mai 201215 Beiträge

April 201217 Beiträge

März 20129 Beiträge

Februar 201210 Beiträge

Januar 201211 Beiträge

Dezember 201113 Beiträge

November 20117 Beiträge

Oktober 201120 Beiträge

September 201143 Beiträge

August 201117 Beiträge

Juli 201113 Beiträge

Juni 201114 Beiträge

Mai 201111 Beiträge

April 20119 Beiträge

März 20119 Beiträge

Februar 20115 Beiträge

Januar 20118 Beiträge

Dezember 201010 Beiträge

November 201013 Beiträge

Oktober 20108 Beiträge

September 20109 Beiträge

August 201014 Beiträge

Juli 201012 Beiträge

Juni 201019 Beiträge

Mai 201012 Beiträge

April 20109 Beiträge

März 20107 Beiträge

Februar 20106 Beiträge

Januar 20107 Beiträge

Dezember 20097 Beiträge

November 200916 Beiträge

Oktober 200912 Beiträge

September 200914 Beiträge

August 200919 Beiträge

Juli 200925 Beiträge

Juni 200915 Beiträge

Mai 20099 Beiträge

April 200915 Beiträge

März 200913 Beiträge

Februar 200911 Beiträge

Januar 200920 Beiträge

Dezember 200821 Beiträge

November 200832 Beiträge

Oktober 200832 Beiträge

September 200818 Beiträge

August 200826 Beiträge

Juli 20089 Beiträge

Juni 200824 Beiträge

Mai 200835 Beiträge

April 200828 Beiträge

März 200828 Beiträge

Februar 200855 Beiträge

Januar 200838 Beiträge

Dezember 200744 Beiträge

November 200744 Beiträge

Oktober 200735 Beiträge

September 200754 Beiträge

August 200741 Beiträge

Juli 200734 Beiträge

Juni 200734 Beiträge

Mai 200737 Beiträge

April 200762 Beiträge

März 200788 Beiträge

Februar 2007101 Beiträge

Januar 200783 Beiträge

Dezember 200643 Beiträge

November 2006

Der MasterTrader

Reales 100.000 Trading-Depot

Reales 100.000 Trading-Depot

Kategorie: Allgemein |

1 Kommentar

Freitag, 25. November 2011

Die EZB - ein Käfig voller Narren - will die Rezession mit Zinssenkungen bekämpfen!

Liebe Leser,

heute läuft über den DPA-AFX Ticker folgende Meldung: "Die Europäische Zentralbank (EZB) stemmt sich zunehmend gegen Forderungen nach einem massiven Kauf von Staatsanleihen. Stattdessen deutete die Notenbank im Kampf gegen die Schuldenkrise und die lahmende Konjunktur weitere Zinssenkungen an. EZB-Direktoriumsmitglied José Manuel González-Páramo bekräftigte am Donnerstagabend auf einer Veranstaltung der Universität Oxford: 'Die EZB ist kein Kreditgeber der letzten Instanz für Staaten.' Coene deutete eine weitere Zinssenkung an: Sollte die aktuelle Entwicklung anhalten, sei eine zusätzliche Senkung wahrscheinlich. Zuletzt hatte die EZB den Leitzins im Euro-Raum Anfang November von 1,5 Prozent auf 1,25 Prozent gesenkt."

Mit dieser Einstellung führt uns die EZB direkt ins Verderben. Zinssenkungen helfen nichts mehr, wenn die Abwärtsspirale in Gang gesetzt wurde. Nur noch eine Rückkehr des Vertrauens in die Geschäftswelt, kann die Investitionen wiederbeleben. Und dieses Vertrauen wird nicht dadurch hergestellt, dass der Zinssatz um weitere 0,25% gesenkt wird. Dieses Vertrauen kann nur dadurch hergestellt werden, dass die Gefahr einer Staatsinsolvenz im Tisch ist. Darum muss die EZB jetzt ab einem gewissen Kurs die Geldseiten für Staatsanleihen garantieren. Dieses Erkenntnis finden wir ebenfalls bei Keynes:

Über den Konjunkturzyklus

Es wird Keynes oft nachgesagt, er hätte eine Theorie für eine spezielle Wirtschaftslage, die Rezession, entworfen. Das stimmt allerdings weder mit dem Anspruch des Briten, eine Theorie vorzulegen, die "die Menge der Beschäftigung zu jeder Zeit bestimmt", noch mit dem Wirtschaftsbild überein, das sein Werk beinhaltet. Keynes führt den Konjunkturzyklus auf Schwankungen in der Grenzleistungsfähigkeit des Kapitals zurück. Dies sei der "wesentliche Charakter des Konjunkturzyklus", durch den sich insbesondere auch die regelmäßige Zeitfolge und Dauer erklären ließen. Ähnlich wie Schumpeter bietet Keynes eine endogene Erklärung des Konjunkturverlaufs an. Das System erzeugt zunehmend stärkere Kräfte, die es zuerst nach oben treiben, dann aber an Stärke verlieren und letztendlich von Kräften ersetzt werden, die es nach unten ziehen. Dieser ständige Wechsel entgegen gesetzter Kräfte erzeugt den Zyklus. Die Wirkungsrichtung dieser Kräfte ist im Wesentlichen durch das Investitionsvolumen bestimmt und Keynes geht bei Betrachtung der Wirtschaftshistorie des 19. Jahrhunderts davon aus, dass "Schwankungen in der Grenzleistungsfähigkeit des Kapitals zyklische Merkmale gehabt haben müssen."

Die Grenzleistungsfähigkeit des Kapitals ist der Diskontierungszinssatz, der den Kapitelwert einer Investition genau Null werden lässt. ("Genauer: ich definiere die Grenzleistungsfähigkeit des Kapitals als gleichwertig zu jenen Diskontsatz, der den gegenwärtigen Wert der Reihe von Jahresrenten, die aus dem Kapitalgut während seines Bestandes erwartet werden, genau gleich seinem Angebotspreis machen würde..) Sie verringert sich naturgemäß je mehr in ein Kapitalgut investiert wird, weil einerseits ein in großen Mengen produziertes Gut nur zu niedrigeren Preisen abgesetzt werden kann und anderseits, weil sich der Investitionspreis des Kapitalguts mit steigender Nachfrage verteuern wird. Unternehmen werden ihre Investitionen solange erhöhen bis die Grenzleistungsfähigkeit des Kapitals gleich dem Marktzinssatz geworden ist. Der Auslöser für die Krise ist allerdings nicht "primär eine Erhöhung des Zinssatzes, sondern ein plötzlicher Zusammenbruch der Grenzleistungsfähigkeit des Kapitals." Da sich die Konzeption der Grenzleistungsfähigkeit des Kapitals auf die voraussichtlichen Erträge des Kapitals stützt, hat eine Änderung der Erwartungshaltung seitens der Unternehmen große Auswirkungen auf die Bereitschaft neue Investitionen zu tätigen. Keynes betont, dass es falsch wäre, einen laufenden Ertrag auf die Zukunft zu extrapolieren. Das würde nur in einer statischen Ökonomie funktionieren. "Die Produktion mittels heute produzierter Ausrüstung wird mit der Produktion späterer mittels einer verbesserten Technik, erzeugter Ausrüstung konkurrieren müssen ".

In der fortgeschrittenen Phase eines Wirtschaftsaufschwungs sind die Marktakteure generell optimistisch gestimmt. Die positive Einschätzung der zukünftigen Erträge ist stark genug, um negative Faktoren wie steigende Zinssätze oder steigende Produktionskosten, etwa wegen erhöhter Faktorpreise, auszugleichen. Irgendwann, wenn die Renditen aufgrund der Übersättigung des Marktes mit einem bestimmten Gut niedriger werden, wird die Grenzleistungsfähigkeit des Kapitals, vor allem in jenen Industriesektoren, die "zu der vorherigen Phase großer Neuinvestitionen beigetragen haben", aus "Zweifel an der Zuverlässigkeit des voraussichtlichen Ertrages" und genereller "Ungewissheit über die Zukunft" zusammenbrechen. Die Angebotsseite der Ökonomie ist also letztendlich dafür verantwortlich, dass die aggregierte Nachfrage fällt, denn zusätzlich zur geringeren Investitionstätigkeit hat ein Abfallen der Grenzleistungsfähigkeit des Kapitals auch "die Tendenz, die Konsumneigung ungünstig zu beeinflussen." Auf dieser Ursachenanalyse des Konjunkturzyklus baut Keynes sein Argument auf, dass in rezessiven Phasen die Zinspolitik der Notenbanken oft wenig ausrichten kann. Vor allem der Einfluss der stark schwankenden Finanzmärkte signalisiert in Baissephasen eine so niedrige Ertragserwartung neuer Investitionsprojekte, dass "keine irgendwie durchführbare Senkung des Zinssatzes" ein nennenswertes Investitionsvolumen auslösen kann. Nur durch eine "Rückkehr des Vertrauens" in der Geschäftswelt kann die Grenzleistungsfähigkeit des Kapitals wiederbelebt werden. In einer solchen Phase der überwiegend pessimistischen Zukunftserwartungen ist deshalb nicht davon auszugehen, dass eine "laissez-faire" Politik die Beschäftigung deutlich stimulieren kann. Keynes folgert, dass "die Aufgabe, den laufenden Umfang der Investitionen zu regeln, nicht ohne Gefahr in privaten Händen gelassen werden kann."

heute läuft über den DPA-AFX Ticker folgende Meldung: "Die Europäische Zentralbank (EZB) stemmt sich zunehmend gegen Forderungen nach einem massiven Kauf von Staatsanleihen. Stattdessen deutete die Notenbank im Kampf gegen die Schuldenkrise und die lahmende Konjunktur weitere Zinssenkungen an. EZB-Direktoriumsmitglied José Manuel González-Páramo bekräftigte am Donnerstagabend auf einer Veranstaltung der Universität Oxford: 'Die EZB ist kein Kreditgeber der letzten Instanz für Staaten.' Coene deutete eine weitere Zinssenkung an: Sollte die aktuelle Entwicklung anhalten, sei eine zusätzliche Senkung wahrscheinlich. Zuletzt hatte die EZB den Leitzins im Euro-Raum Anfang November von 1,5 Prozent auf 1,25 Prozent gesenkt."

Mit dieser Einstellung führt uns die EZB direkt ins Verderben. Zinssenkungen helfen nichts mehr, wenn die Abwärtsspirale in Gang gesetzt wurde. Nur noch eine Rückkehr des Vertrauens in die Geschäftswelt, kann die Investitionen wiederbeleben. Und dieses Vertrauen wird nicht dadurch hergestellt, dass der Zinssatz um weitere 0,25% gesenkt wird. Dieses Vertrauen kann nur dadurch hergestellt werden, dass die Gefahr einer Staatsinsolvenz im Tisch ist. Darum muss die EZB jetzt ab einem gewissen Kurs die Geldseiten für Staatsanleihen garantieren. Dieses Erkenntnis finden wir ebenfalls bei Keynes:

Über den Konjunkturzyklus

Es wird Keynes oft nachgesagt, er hätte eine Theorie für eine spezielle Wirtschaftslage, die Rezession, entworfen. Das stimmt allerdings weder mit dem Anspruch des Briten, eine Theorie vorzulegen, die "die Menge der Beschäftigung zu jeder Zeit bestimmt", noch mit dem Wirtschaftsbild überein, das sein Werk beinhaltet. Keynes führt den Konjunkturzyklus auf Schwankungen in der Grenzleistungsfähigkeit des Kapitals zurück. Dies sei der "wesentliche Charakter des Konjunkturzyklus", durch den sich insbesondere auch die regelmäßige Zeitfolge und Dauer erklären ließen. Ähnlich wie Schumpeter bietet Keynes eine endogene Erklärung des Konjunkturverlaufs an. Das System erzeugt zunehmend stärkere Kräfte, die es zuerst nach oben treiben, dann aber an Stärke verlieren und letztendlich von Kräften ersetzt werden, die es nach unten ziehen. Dieser ständige Wechsel entgegen gesetzter Kräfte erzeugt den Zyklus. Die Wirkungsrichtung dieser Kräfte ist im Wesentlichen durch das Investitionsvolumen bestimmt und Keynes geht bei Betrachtung der Wirtschaftshistorie des 19. Jahrhunderts davon aus, dass "Schwankungen in der Grenzleistungsfähigkeit des Kapitals zyklische Merkmale gehabt haben müssen."

Die Grenzleistungsfähigkeit des Kapitals ist der Diskontierungszinssatz, der den Kapitelwert einer Investition genau Null werden lässt. ("Genauer: ich definiere die Grenzleistungsfähigkeit des Kapitals als gleichwertig zu jenen Diskontsatz, der den gegenwärtigen Wert der Reihe von Jahresrenten, die aus dem Kapitalgut während seines Bestandes erwartet werden, genau gleich seinem Angebotspreis machen würde..) Sie verringert sich naturgemäß je mehr in ein Kapitalgut investiert wird, weil einerseits ein in großen Mengen produziertes Gut nur zu niedrigeren Preisen abgesetzt werden kann und anderseits, weil sich der Investitionspreis des Kapitalguts mit steigender Nachfrage verteuern wird. Unternehmen werden ihre Investitionen solange erhöhen bis die Grenzleistungsfähigkeit des Kapitals gleich dem Marktzinssatz geworden ist. Der Auslöser für die Krise ist allerdings nicht "primär eine Erhöhung des Zinssatzes, sondern ein plötzlicher Zusammenbruch der Grenzleistungsfähigkeit des Kapitals." Da sich die Konzeption der Grenzleistungsfähigkeit des Kapitals auf die voraussichtlichen Erträge des Kapitals stützt, hat eine Änderung der Erwartungshaltung seitens der Unternehmen große Auswirkungen auf die Bereitschaft neue Investitionen zu tätigen. Keynes betont, dass es falsch wäre, einen laufenden Ertrag auf die Zukunft zu extrapolieren. Das würde nur in einer statischen Ökonomie funktionieren. "Die Produktion mittels heute produzierter Ausrüstung wird mit der Produktion späterer mittels einer verbesserten Technik, erzeugter Ausrüstung konkurrieren müssen ".

In der fortgeschrittenen Phase eines Wirtschaftsaufschwungs sind die Marktakteure generell optimistisch gestimmt. Die positive Einschätzung der zukünftigen Erträge ist stark genug, um negative Faktoren wie steigende Zinssätze oder steigende Produktionskosten, etwa wegen erhöhter Faktorpreise, auszugleichen. Irgendwann, wenn die Renditen aufgrund der Übersättigung des Marktes mit einem bestimmten Gut niedriger werden, wird die Grenzleistungsfähigkeit des Kapitals, vor allem in jenen Industriesektoren, die "zu der vorherigen Phase großer Neuinvestitionen beigetragen haben", aus "Zweifel an der Zuverlässigkeit des voraussichtlichen Ertrages" und genereller "Ungewissheit über die Zukunft" zusammenbrechen. Die Angebotsseite der Ökonomie ist also letztendlich dafür verantwortlich, dass die aggregierte Nachfrage fällt, denn zusätzlich zur geringeren Investitionstätigkeit hat ein Abfallen der Grenzleistungsfähigkeit des Kapitals auch "die Tendenz, die Konsumneigung ungünstig zu beeinflussen." Auf dieser Ursachenanalyse des Konjunkturzyklus baut Keynes sein Argument auf, dass in rezessiven Phasen die Zinspolitik der Notenbanken oft wenig ausrichten kann. Vor allem der Einfluss der stark schwankenden Finanzmärkte signalisiert in Baissephasen eine so niedrige Ertragserwartung neuer Investitionsprojekte, dass "keine irgendwie durchführbare Senkung des Zinssatzes" ein nennenswertes Investitionsvolumen auslösen kann. Nur durch eine "Rückkehr des Vertrauens" in der Geschäftswelt kann die Grenzleistungsfähigkeit des Kapitals wiederbelebt werden. In einer solchen Phase der überwiegend pessimistischen Zukunftserwartungen ist deshalb nicht davon auszugehen, dass eine "laissez-faire" Politik die Beschäftigung deutlich stimulieren kann. Keynes folgert, dass "die Aufgabe, den laufenden Umfang der Investitionen zu regeln, nicht ohne Gefahr in privaten Händen gelassen werden kann."

Kommentar von thorsten160970:

Da gebe ich völlig Recht.

Allen Greenspan hat in den USA seiner Zeit auch zu lange an niedrigen Zinssätzen festgehalten, oder ?

- Nächster Beitrag:

Notenbanken killen die Shortspekulanten! - Voriger Beitrag:

Die Merkel-Rezession: Das kann genau so schlimm werden wie 2008!

| bewerten | 8 Bewertungen |

|

{kind=link}

{kind=link}

{kind=link}

{kind=link}