Durchsuchen Sie die gesamte Seite von MasterTraders.

|

|

Information zum Blog

Simon Betschinger

Diplom Volkswirt

Master of Science

Geschäftsführer TraderFox GmbH

Chefredakteur TradeCentre Börsenbrief

Performance

Start: April 2006 mit 100.000 Euro

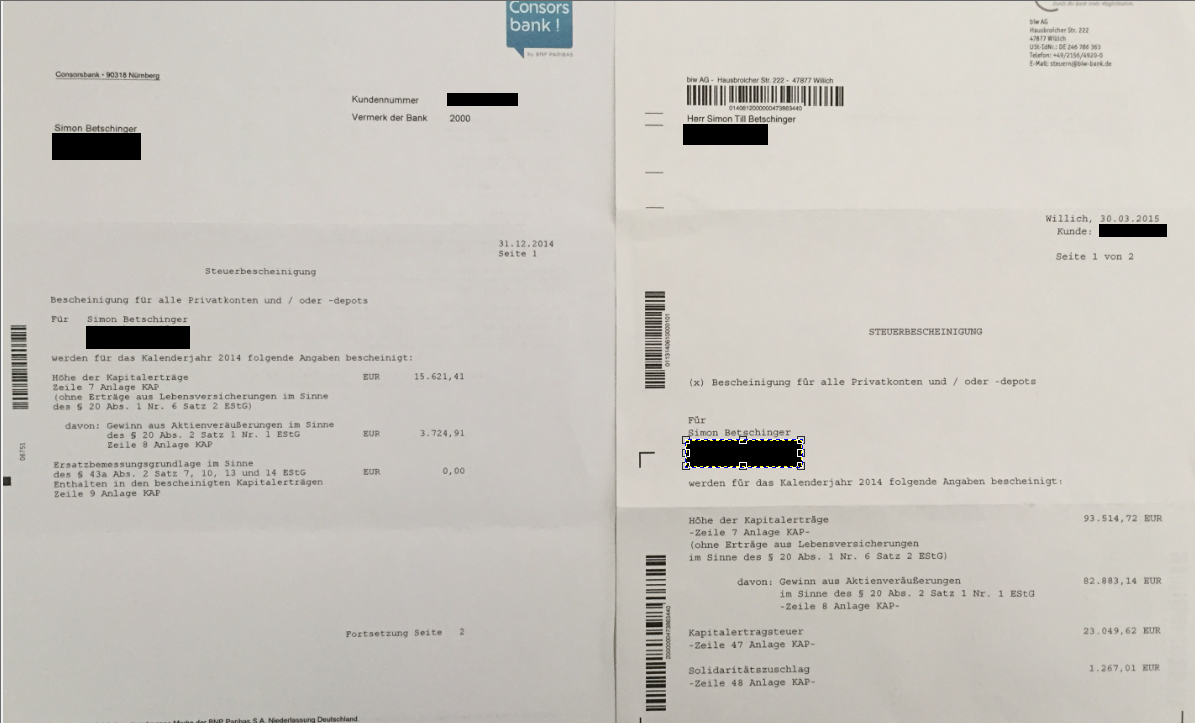

2006: +58.377 Euro (Bescheinigung)

2007: +367.000 Euro (Bescheinigung)

2008: +140.000 Euro (Bescheinigung)

2009: +362.000 Euro (Bescheinigung)

2010: +236.800 Euro (Bescheinigung)

2011: +70.000 (Bescheinigung)

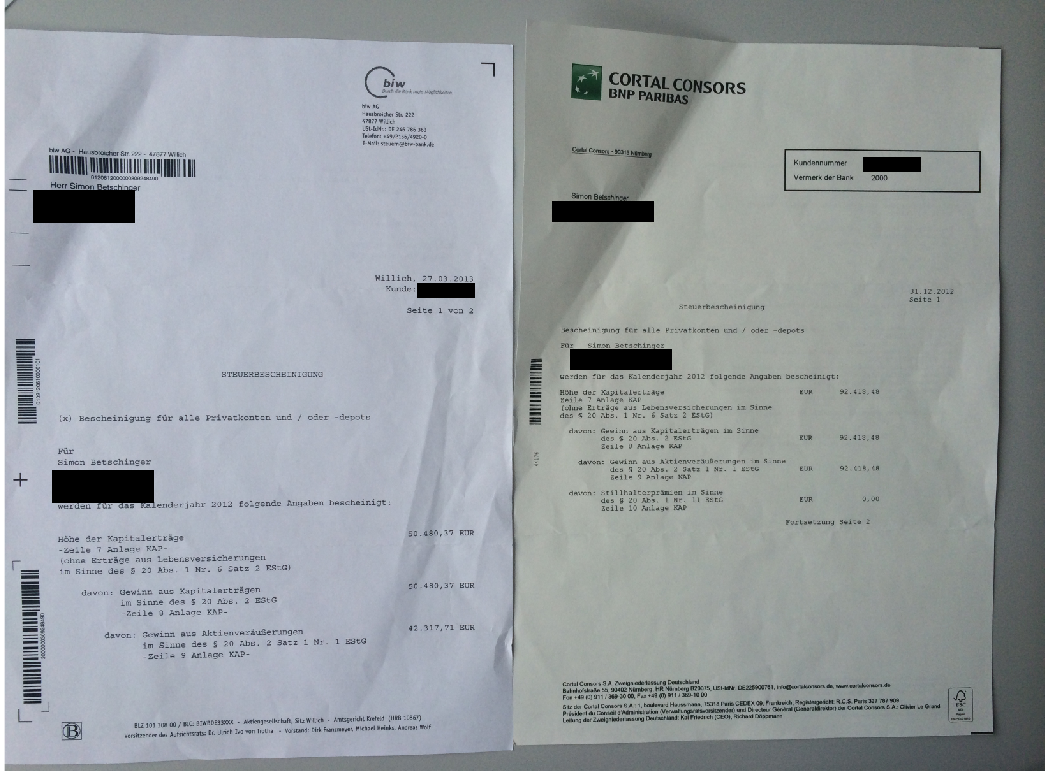

2012: 142.898,85 (Bescheinigung)

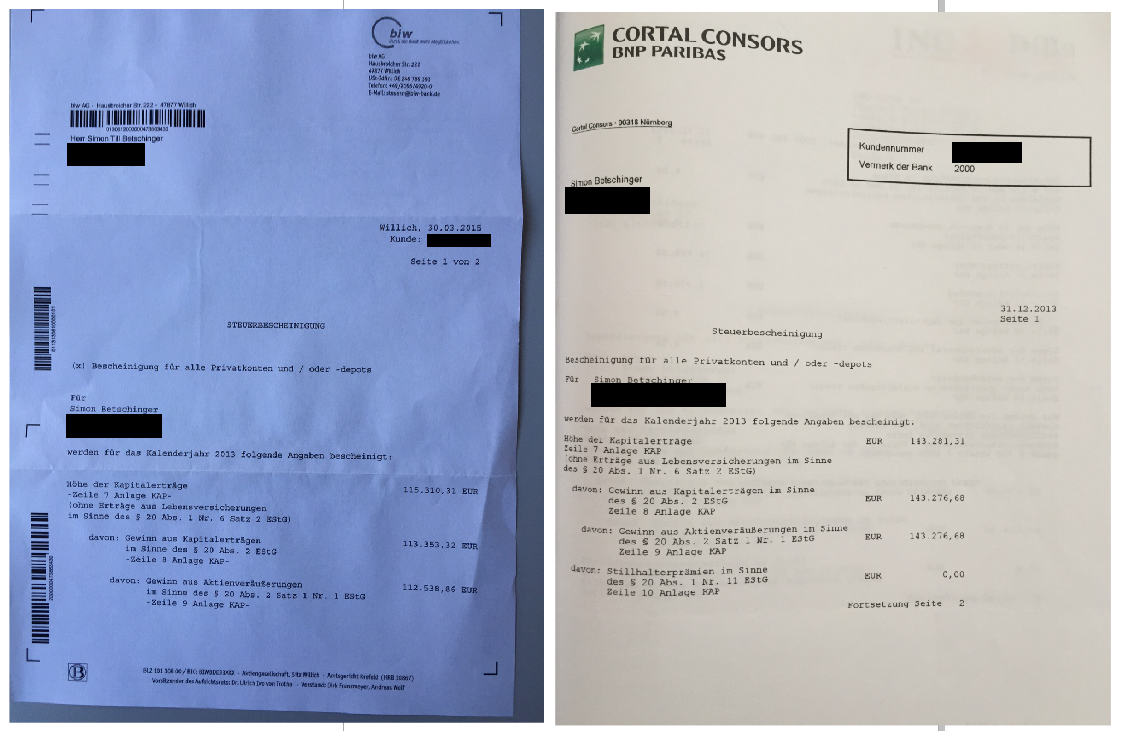

2013: 258.586,98 (Bescheinigung)

2014: +109.136,13 (Bescheinigung)

Bescheinigungen ab 2015: Der MasterTrader ist erfolgreicher denn je. Zum Beispiel Versiebszehnfachung mit NVIDIA. Oder Verdreifachung im The Bullboard Depot. Aber ich gebe aus privaten Gründen keinen detaillierten Einblick mehr in mein Vermögen.

Hinweis nach dem WPHG zur Aufklärung über mögliche Interessenskonflikte:

Simon Betschinger handelt regelmäßig mit in diesem Blog besprochenen Wertpapieren und besitzen eventuell Positionen in den genannten Papieren. Er klärt zu 100 % transparent über Eigenpositionen auf, wenn er darüber schreibt und hat sich strengen Verhaltensvorschriften verpflichtet.

Neu seit 2020: Der Telegram Trading-Room von Simon Betschinger. Bereits 650 Kunden nutzen diesen Service. Der Trading-Room ist für alle MasterTraders-Kunden zugänglich.

Diplom Volkswirt

Master of Science

Geschäftsführer TraderFox GmbH

Chefredakteur TradeCentre Börsenbrief

Performance

Start: April 2006 mit 100.000 Euro

2006: +58.377 Euro (Bescheinigung)

2007: +367.000 Euro (Bescheinigung)

2008: +140.000 Euro (Bescheinigung)

2009: +362.000 Euro (Bescheinigung)

2010: +236.800 Euro (Bescheinigung)

2011: +70.000 (Bescheinigung)

2012: 142.898,85 (Bescheinigung)

2013: 258.586,98 (Bescheinigung)

2014: +109.136,13 (Bescheinigung)

Bescheinigungen ab 2015: Der MasterTrader ist erfolgreicher denn je. Zum Beispiel Versiebszehnfachung mit NVIDIA. Oder Verdreifachung im The Bullboard Depot. Aber ich gebe aus privaten Gründen keinen detaillierten Einblick mehr in mein Vermögen.

Hinweis nach dem WPHG zur Aufklärung über mögliche Interessenskonflikte:

Simon Betschinger handelt regelmäßig mit in diesem Blog besprochenen Wertpapieren und besitzen eventuell Positionen in den genannten Papieren. Er klärt zu 100 % transparent über Eigenpositionen auf, wenn er darüber schreibt und hat sich strengen Verhaltensvorschriften verpflichtet.

Neu seit 2020: Der Telegram Trading-Room von Simon Betschinger. Bereits 650 Kunden nutzen diesen Service. Der Trading-Room ist für alle MasterTraders-Kunden zugänglich.

Unbedingt lesen:

Simon Betschingers Trading Channel besteht aus einem Trading Tagebuch für mittelfristige Strategiebesprechungen

und einem Live Trading Ticker für neue Käufe, Verkäufe und kurze Marktkommentare.

Simon Betschinger schrieb am

Mittwoch, 19.03. in seinem Trading Tagebuch:

Robinhood Marktes hat die perfekte Kombination aus Bank und Broker erschaffen. Mit 26 Mio. Kunden und einem verwalteten Vermögen von fast 190 Mrd. USD gehört Robinhood zu den am schnellsten wachsenden Online-Brokern. Die Kreditkarte mit 3 %-Cashback ...

Außerdem verfasste er in den letzten Tagen 0 Meldungen in seinem Live Trading Ticker, die unmittelbar an seine Kunden per Mail gesendet wurden:

| Live Trading Ticker |

| 25.06. 20:17 Uhr ******************* |

| 06.06. 18:20 Uhr ******************* |

| 05.06. 17:58 Uhr 2500 Toast (WKN A3C3Y4) zu 44,05 USD an der NYSE |

| 08.04. 21:50 Uhr 1000 Tennant verkauft zu 69,55 USD / 700 Applied Materials gekauft zu 128,15 USD |

| 08.04. 17:28 Uhr 2200 Super Micro Computer verkauft zu 31,38 auf Tradegate (+5 %) |

Archiv

1 Beitrag

März 20222 Beiträge

Dezember 20213 Beiträge

Juni 20212 Beiträge

September 20202 Beiträge

April 20201 Beitrag

März 20201 Beitrag

Oktober 20191 Beitrag

September 20191 Beitrag

August 20191 Beitrag

Juli 20193 Beiträge

Februar 20191 Beitrag

November 20181 Beitrag

August 20181 Beitrag

April 20181 Beitrag

Januar 20181 Beitrag

Juli 20174 Beiträge

Mai 20171 Beitrag

Dezember 20161 Beitrag

November 20164 Beiträge

Oktober 20163 Beiträge

Juli 20161 Beitrag

Juni 20166 Beiträge

Mai 20162 Beiträge

April 20164 Beiträge

März 20161 Beitrag

Februar 20163 Beiträge

Januar 20161 Beitrag

Dezember 20154 Beiträge

November 20152 Beiträge

Oktober 20158 Beiträge

September 20154 Beiträge

August 20154 Beiträge

Juli 20154 Beiträge

Mai 20151 Beitrag

April 20151 Beitrag

März 20151 Beitrag

Februar 20152 Beiträge

Januar 20155 Beiträge

Dezember 20145 Beiträge

Oktober 201417 Beiträge

September 201412 Beiträge

August 20147 Beiträge

Juli 20142 Beiträge

Juni 20147 Beiträge

Mai 20144 Beiträge

April 20141 Beitrag

März 20142 Beiträge

Februar 20141 Beitrag

Januar 20145 Beiträge

Dezember 20131 Beitrag

November 20132 Beiträge

Oktober 20134 Beiträge

August 20133 Beiträge

Juni 20136 Beiträge

Mai 20132 Beiträge

April 20133 Beiträge

März 20132 Beiträge

Februar 20136 Beiträge

Januar 20138 Beiträge

Dezember 20125 Beiträge

November 20123 Beiträge

Oktober 20126 Beiträge

September 20126 Beiträge

August 20127 Beiträge

Juli 20123 Beiträge

Juni 201229 Beiträge

Mai 201215 Beiträge

April 201217 Beiträge

März 20129 Beiträge

Februar 201210 Beiträge

Januar 201211 Beiträge

Dezember 201113 Beiträge

November 20117 Beiträge

Oktober 201120 Beiträge

September 201143 Beiträge

August 201117 Beiträge

Juli 201113 Beiträge

Juni 201114 Beiträge

Mai 201111 Beiträge

April 20119 Beiträge

März 20119 Beiträge

Februar 20115 Beiträge

Januar 20118 Beiträge

Dezember 201010 Beiträge

November 201013 Beiträge

Oktober 20108 Beiträge

September 20109 Beiträge

August 201014 Beiträge

Juli 201012 Beiträge

Juni 201019 Beiträge

Mai 201012 Beiträge

April 20109 Beiträge

März 20107 Beiträge

Februar 20106 Beiträge

Januar 20107 Beiträge

Dezember 20097 Beiträge

November 200916 Beiträge

Oktober 200912 Beiträge

September 200914 Beiträge

August 200919 Beiträge

Juli 200925 Beiträge

Juni 200915 Beiträge

Mai 20099 Beiträge

April 200915 Beiträge

März 200913 Beiträge

Februar 200911 Beiträge

Januar 200920 Beiträge

Dezember 200821 Beiträge

November 200832 Beiträge

Oktober 200832 Beiträge

September 200818 Beiträge

August 200826 Beiträge

Juli 20089 Beiträge

Juni 200824 Beiträge

Mai 200835 Beiträge

April 200828 Beiträge

März 200828 Beiträge

Februar 200855 Beiträge

Januar 200838 Beiträge

Dezember 200744 Beiträge

November 200744 Beiträge

Oktober 200735 Beiträge

September 200754 Beiträge

August 200741 Beiträge

Juli 200734 Beiträge

Juni 200734 Beiträge

Mai 200737 Beiträge

April 200762 Beiträge

März 200788 Beiträge

Februar 2007101 Beiträge

Januar 200783 Beiträge

Dezember 200643 Beiträge

November 2006

Der MasterTrader

Reales 100.000 Trading-Depot

Reales 100.000 Trading-Depot

Kategorie: Allgemein |

3 Kommentare

Freitag, 11. Mai 2012

Gib klugen Finanzmathematikern viel Geld und sie werden es irgendwann vernichten!

Liebe Leser,

die Schlagzeilen sind wir ja eigentlich schon gewohnt. Banken vernichten Milliarden im Eigenhandel. Beim LTCM Hedge-Fonds war es eine ganze Riege von Finanzmathematikern und Physikern, angeführt von zwei Nobelpreisträgern, die das größte finanzielle Fiasko der Fondsgeschichte ausgelöst haben. Die Pleite der quantativen Hedge-Fonds von Bear Stearns (High Grade Structured Credit Strategies Enhanced Fund, High Grade Structured Credit Strategies Fund und Asset-Backed Securities Fund) war 2007 vermutlich DER Auslöser der Finanzkrise, der den Stein der Liquidierungen ins Rollen brachte. Heute machte J.P. Morgan Schlagzeilen. Zwei Milliarden Dollar wurde von deren Eigenhandelsabeteilung einfach mal so in wenigen Wochen verballert.

Es gibt Finanzmathematiker und Physiker, die machen ihre Abschlüsse mit 1.0 und bekommen in den Hedge Fonds und Banken dann die Jobs angeboten, wo es darum geht, Milliardenwetten zu platzieren. Aber trotzdem können das sehr dumme Menschen mit einer merkwürdigen Inselbegabung sein. Ich habe mich neulich mit so jemanden unterhalten. Der hat mir doch tatsächlich erzählt, er könnte seinen Computer mit sämtlichen Börsennachrichten füttern, die Software würde dann lernen welche Nachrichten zu steigenden Kursen und welche zu fallenden Kursen führen und somit könnte er mit dem automatisierten Handel nach Nachrichten ganz einfach Geld verdienen. Er hat daran wirklich geglaubt, er hat sich für so wahnsinnig intelligent gehalten und war sich sicher, die Börse ohne weiteres beherrschen zu können. So ein naiver Typ, einfach schrecklich!

Es ist bekannt, dass Menschen, die auf dem klassischen Bildungsweg durchmarschieren und immer die besten Abschlüsse haben, regelmäßig in die Intelligenzfalle tappen. Durch den Erfolg auf dem akademischen Weg, der geradelinig von klar definierten Problemen (Klausuren) geebnet ist, stellen sie einmal gewonnenen Standpunkte nur noch sehr ungern in Frage. Die ständige Selbstreflexion geht auf ein Minimum zurück. Menschen, die ihren Platz im Universum nicht richtig einordnen können und die sich der Begrenztheit ihres Wissens nicht im Klaren sind, sind im Hedge Fonds Bereich wahrhaftige Bomben, die jederzeit drohen zu explodieren.

Es ist ja bekannt wie es bei den meisten quantitativen Eigenhandelsabteilungen zugeht. Ich bekomme es oft genug erzählt. Ein Ökonometriker wird auf 30 Jahre Finanzmarktdaten losgelassen. Er findet Regeln in den Datenreihen und glaubt erkannt zu haben wie die Finanzmärkte funktionieren. Es ist noch alles so wie an der Uni. Aufgaben erhalten, Aufgaben lösen. Dann werden die Regeln der Börse getestet und wie der Zufall so will, läuft ein oder zwei Jahre lang alles nach Plan. Doch dann auf einmal kommen die ersten Verluste, der Markt will sich einfach nicht an die Regeln halten. Das kann nur eine Anomalie sein, die sich irgendwann wieder normalisieren muss. Darum wird der Einsatz erhöht und nochmal erhöht und irgendwann liest man dann in der Presse, dass es wieder einen quantitativen Hedge-Fonds zerlegt hat, weil sich der Markt anscheinen so verhalten hat wie noch nie in seiner Geschichte.

"Die einzig wahre Erkenntnis liegt darin, nicht zu glauben, dass man weiß, weiß man nicht weiß." Wer das nicht begriffen hat, sollte um die Börse einen riesen Bogen machen. Wenn Sokrates sagt: "Ich weiß, dass ich nichts weiß", dann ist diese Erkenntnis mehr wert als jedes finanzmathematische Modell, das den Finanzmarkt seit 100 Jahren perfekt modelliert. Denn letzteres ist von Anfang an zum Scheitern verurteilt.

die Schlagzeilen sind wir ja eigentlich schon gewohnt. Banken vernichten Milliarden im Eigenhandel. Beim LTCM Hedge-Fonds war es eine ganze Riege von Finanzmathematikern und Physikern, angeführt von zwei Nobelpreisträgern, die das größte finanzielle Fiasko der Fondsgeschichte ausgelöst haben. Die Pleite der quantativen Hedge-Fonds von Bear Stearns (High Grade Structured Credit Strategies Enhanced Fund, High Grade Structured Credit Strategies Fund und Asset-Backed Securities Fund) war 2007 vermutlich DER Auslöser der Finanzkrise, der den Stein der Liquidierungen ins Rollen brachte. Heute machte J.P. Morgan Schlagzeilen. Zwei Milliarden Dollar wurde von deren Eigenhandelsabeteilung einfach mal so in wenigen Wochen verballert.

Es gibt Finanzmathematiker und Physiker, die machen ihre Abschlüsse mit 1.0 und bekommen in den Hedge Fonds und Banken dann die Jobs angeboten, wo es darum geht, Milliardenwetten zu platzieren. Aber trotzdem können das sehr dumme Menschen mit einer merkwürdigen Inselbegabung sein. Ich habe mich neulich mit so jemanden unterhalten. Der hat mir doch tatsächlich erzählt, er könnte seinen Computer mit sämtlichen Börsennachrichten füttern, die Software würde dann lernen welche Nachrichten zu steigenden Kursen und welche zu fallenden Kursen führen und somit könnte er mit dem automatisierten Handel nach Nachrichten ganz einfach Geld verdienen. Er hat daran wirklich geglaubt, er hat sich für so wahnsinnig intelligent gehalten und war sich sicher, die Börse ohne weiteres beherrschen zu können. So ein naiver Typ, einfach schrecklich!

Es ist bekannt, dass Menschen, die auf dem klassischen Bildungsweg durchmarschieren und immer die besten Abschlüsse haben, regelmäßig in die Intelligenzfalle tappen. Durch den Erfolg auf dem akademischen Weg, der geradelinig von klar definierten Problemen (Klausuren) geebnet ist, stellen sie einmal gewonnenen Standpunkte nur noch sehr ungern in Frage. Die ständige Selbstreflexion geht auf ein Minimum zurück. Menschen, die ihren Platz im Universum nicht richtig einordnen können und die sich der Begrenztheit ihres Wissens nicht im Klaren sind, sind im Hedge Fonds Bereich wahrhaftige Bomben, die jederzeit drohen zu explodieren.

Es ist ja bekannt wie es bei den meisten quantitativen Eigenhandelsabteilungen zugeht. Ich bekomme es oft genug erzählt. Ein Ökonometriker wird auf 30 Jahre Finanzmarktdaten losgelassen. Er findet Regeln in den Datenreihen und glaubt erkannt zu haben wie die Finanzmärkte funktionieren. Es ist noch alles so wie an der Uni. Aufgaben erhalten, Aufgaben lösen. Dann werden die Regeln der Börse getestet und wie der Zufall so will, läuft ein oder zwei Jahre lang alles nach Plan. Doch dann auf einmal kommen die ersten Verluste, der Markt will sich einfach nicht an die Regeln halten. Das kann nur eine Anomalie sein, die sich irgendwann wieder normalisieren muss. Darum wird der Einsatz erhöht und nochmal erhöht und irgendwann liest man dann in der Presse, dass es wieder einen quantitativen Hedge-Fonds zerlegt hat, weil sich der Markt anscheinen so verhalten hat wie noch nie in seiner Geschichte.

"Die einzig wahre Erkenntnis liegt darin, nicht zu glauben, dass man weiß, weiß man nicht weiß." Wer das nicht begriffen hat, sollte um die Börse einen riesen Bogen machen. Wenn Sokrates sagt: "Ich weiß, dass ich nichts weiß", dann ist diese Erkenntnis mehr wert als jedes finanzmathematische Modell, das den Finanzmarkt seit 100 Jahren perfekt modelliert. Denn letzteres ist von Anfang an zum Scheitern verurteilt.

Kommentar von gil:

das erschreckende finde ich auch das genau diese Hedge Fond Manager in den USA gehälter in 2-3 stelligen Millionen höhe haben..so viel scheiße bauen und Geld verbrennen und trotzdem so viel verdienen das steht in keiner relation mehr..wenn ich mir die performence von Dir,Jörg und Michael die letzten Jahre anschaue dann frag ich mich warum macht ihr das nicht?Ihr seid doch alle 3 um das vielfache kompotenter als die Herren,ist doch ein Traum job man spekuliert mit fremden Geldern und kassiert zick Mio Gehalt und wenn es schief geht auch egal..das nenne ich Traum Job!!!

Kommentar von Marko:

Übrigens wollten scheinbar ein paar Eingeweihte ein kleines Vermögen mit Puts auf JPM machen: http://bit.ly/J4cgDU

Kommentar von Dude:

Guter Beitrag. Es gibt in den Banken dermaßen viele überbezahlte "Experten", die das System melken, aber keinerlei reale Werte schaffen. Oft agieren diese sogar systemgefährdend. Jeder Handwerker leistet mehr als die (wird nur leider viel schlechter bezahlt).

- Nächster Beitrag:

DAX im Crashmodus: Eskalation der Schuldenkrise ist möglich! - Voriger Beitrag:

Der Start meines USA-Abenteuers: Verändern 3D-Drucker die Welt?

| bewerten | 16 Bewertungen |

|

{kind=link}

{kind=link}

{kind=link}

{kind=link}