Durchsuchen Sie die gesamte Seite von MasterTraders.

|

|

Information zum Blog

Simon Betschinger

Diplom Volkswirt

Master of Science

Geschäftsführer TraderFox GmbH

Chefredakteur TradeCentre Börsenbrief

Performance

Start: April 2006 mit 100.000 Euro

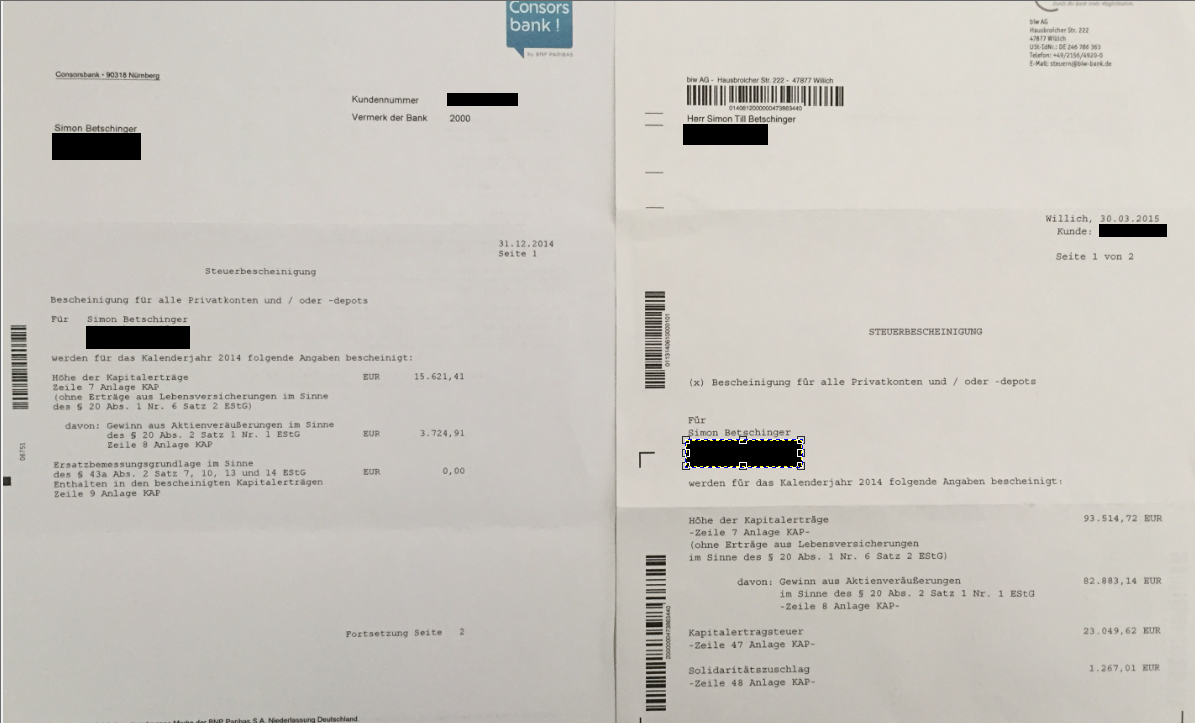

2006: +58.377 Euro (Bescheinigung)

2007: +367.000 Euro (Bescheinigung)

2008: +140.000 Euro (Bescheinigung)

2009: +362.000 Euro (Bescheinigung)

2010: +236.800 Euro (Bescheinigung)

2011: +70.000 (Bescheinigung)

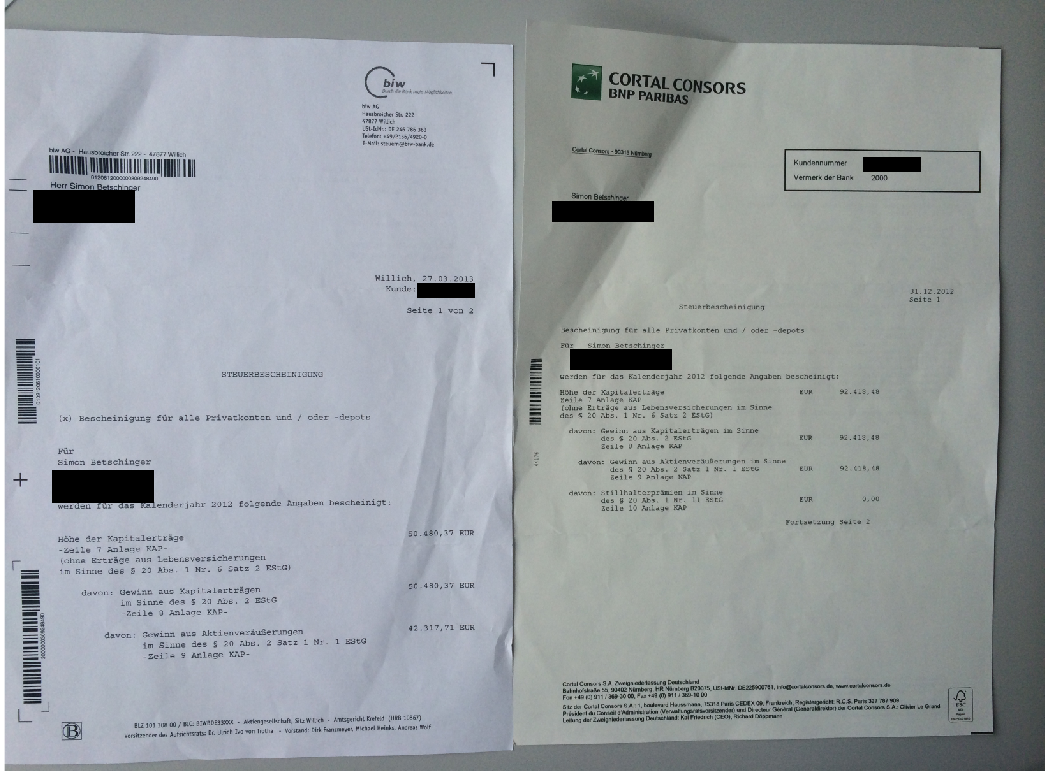

2012: 142.898,85 (Bescheinigung)

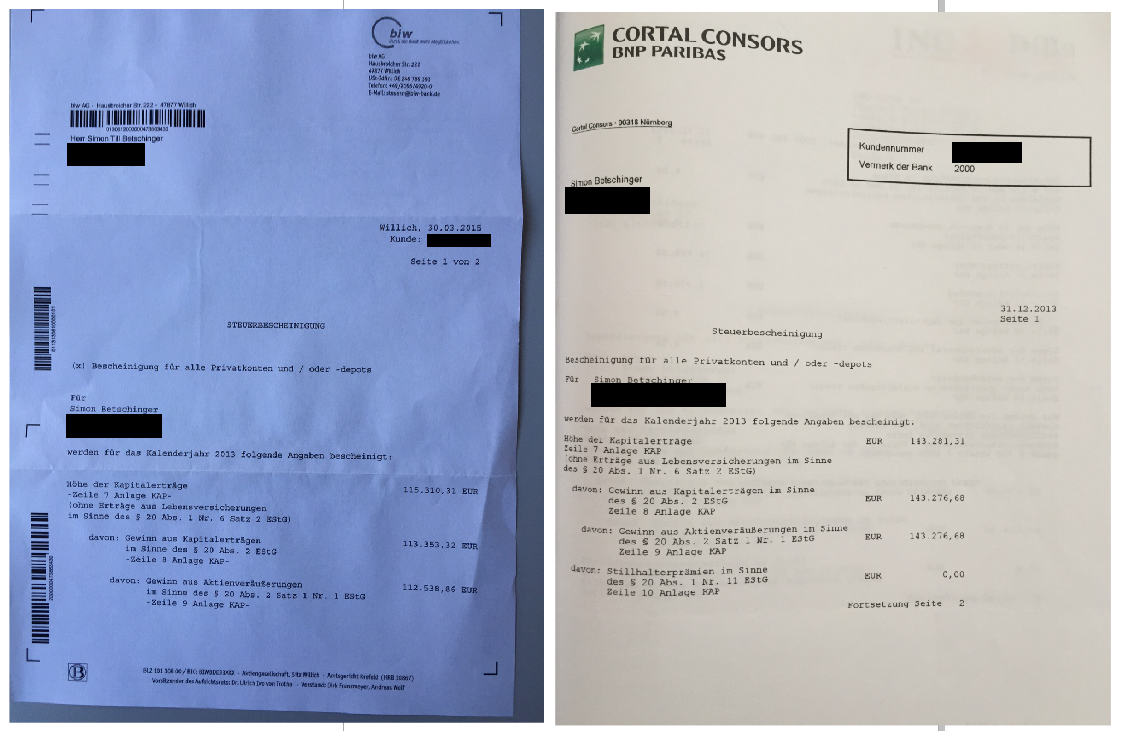

2013: 258.586,98 (Bescheinigung)

2014: +109.136,13 (Bescheinigung)

Bescheinigungen ab 2015: Der MasterTrader ist erfolgreicher denn je. Zum Beispiel Versiebszehnfachung mit NVIDIA. Oder Verdreifachung im The Bullboard Depot. Aber ich gebe aus privaten Gründen keinen detaillierten Einblick mehr in mein Vermögen.

Hinweis nach dem WPHG zur Aufklärung über mögliche Interessenskonflikte:

Simon Betschinger handelt regelmäßig mit in diesem Blog besprochenen Wertpapieren und besitzen eventuell Positionen in den genannten Papieren. Er klärt zu 100 % transparent über Eigenpositionen auf, wenn er darüber schreibt und hat sich strengen Verhaltensvorschriften verpflichtet.

Neu seit 2020: Der Telegram Trading-Room von Simon Betschinger. Bereits 650 Kunden nutzen diesen Service. Der Trading-Room ist für alle MasterTraders-Kunden zugänglich.

Diplom Volkswirt

Master of Science

Geschäftsführer TraderFox GmbH

Chefredakteur TradeCentre Börsenbrief

Performance

Start: April 2006 mit 100.000 Euro

2006: +58.377 Euro (Bescheinigung)

2007: +367.000 Euro (Bescheinigung)

2008: +140.000 Euro (Bescheinigung)

2009: +362.000 Euro (Bescheinigung)

2010: +236.800 Euro (Bescheinigung)

2011: +70.000 (Bescheinigung)

2012: 142.898,85 (Bescheinigung)

2013: 258.586,98 (Bescheinigung)

2014: +109.136,13 (Bescheinigung)

Bescheinigungen ab 2015: Der MasterTrader ist erfolgreicher denn je. Zum Beispiel Versiebszehnfachung mit NVIDIA. Oder Verdreifachung im The Bullboard Depot. Aber ich gebe aus privaten Gründen keinen detaillierten Einblick mehr in mein Vermögen.

Hinweis nach dem WPHG zur Aufklärung über mögliche Interessenskonflikte:

Simon Betschinger handelt regelmäßig mit in diesem Blog besprochenen Wertpapieren und besitzen eventuell Positionen in den genannten Papieren. Er klärt zu 100 % transparent über Eigenpositionen auf, wenn er darüber schreibt und hat sich strengen Verhaltensvorschriften verpflichtet.

Neu seit 2020: Der Telegram Trading-Room von Simon Betschinger. Bereits 650 Kunden nutzen diesen Service. Der Trading-Room ist für alle MasterTraders-Kunden zugänglich.

Unbedingt lesen:

Simon Betschingers Trading Channel besteht aus einem Trading Tagebuch für mittelfristige Strategiebesprechungen

und einem Live Trading Ticker für neue Käufe, Verkäufe und kurze Marktkommentare.

Simon Betschinger schrieb am

Mittwoch, 19.03. in seinem Trading Tagebuch:

Robinhood Marktes hat die perfekte Kombination aus Bank und Broker erschaffen. Mit 26 Mio. Kunden und einem verwalteten Vermögen von fast 190 Mrd. USD gehört Robinhood zu den am schnellsten wachsenden Online-Brokern. Die Kreditkarte mit 3 %-Cashback ...

Außerdem verfasste er in den letzten Tagen 1 Meldungen in seinem Live Trading Ticker, die unmittelbar an seine Kunden per Mail gesendet wurden:

| Live Trading Ticker |

| 25.06. 20:17 Uhr ******************* |

| 06.06. 18:20 Uhr ******************* |

| 05.06. 17:58 Uhr 2500 Toast (WKN A3C3Y4) zu 44,05 USD an der NYSE |

| 08.04. 21:50 Uhr 1000 Tennant verkauft zu 69,55 USD / 700 Applied Materials gekauft zu 128,15 USD |

| 08.04. 17:28 Uhr 2200 Super Micro Computer verkauft zu 31,38 auf Tradegate (+5 %) |

Archiv

1 Beitrag

März 20222 Beiträge

Dezember 20213 Beiträge

Juni 20212 Beiträge

September 20202 Beiträge

April 20201 Beitrag

März 20201 Beitrag

Oktober 20191 Beitrag

September 20191 Beitrag

August 20191 Beitrag

Juli 20193 Beiträge

Februar 20191 Beitrag

November 20181 Beitrag

August 20181 Beitrag

April 20181 Beitrag

Januar 20181 Beitrag

Juli 20174 Beiträge

Mai 20171 Beitrag

Dezember 20161 Beitrag

November 20164 Beiträge

Oktober 20163 Beiträge

Juli 20161 Beitrag

Juni 20166 Beiträge

Mai 20162 Beiträge

April 20164 Beiträge

März 20161 Beitrag

Februar 20163 Beiträge

Januar 20161 Beitrag

Dezember 20154 Beiträge

November 20152 Beiträge

Oktober 20158 Beiträge

September 20154 Beiträge

August 20154 Beiträge

Juli 20154 Beiträge

Mai 20151 Beitrag

April 20151 Beitrag

März 20151 Beitrag

Februar 20152 Beiträge

Januar 20155 Beiträge

Dezember 20145 Beiträge

Oktober 201417 Beiträge

September 201412 Beiträge

August 20147 Beiträge

Juli 20142 Beiträge

Juni 20147 Beiträge

Mai 20144 Beiträge

April 20141 Beitrag

März 20142 Beiträge

Februar 20141 Beitrag

Januar 20145 Beiträge

Dezember 20131 Beitrag

November 20132 Beiträge

Oktober 20134 Beiträge

August 20133 Beiträge

Juni 20136 Beiträge

Mai 20132 Beiträge

April 20133 Beiträge

März 20132 Beiträge

Februar 20136 Beiträge

Januar 20138 Beiträge

Dezember 20125 Beiträge

November 20123 Beiträge

Oktober 20126 Beiträge

September 20126 Beiträge

August 20127 Beiträge

Juli 20123 Beiträge

Juni 201229 Beiträge

Mai 201215 Beiträge

April 201217 Beiträge

März 20129 Beiträge

Februar 201210 Beiträge

Januar 201211 Beiträge

Dezember 201113 Beiträge

November 20117 Beiträge

Oktober 201120 Beiträge

September 201143 Beiträge

August 201117 Beiträge

Juli 201113 Beiträge

Juni 201114 Beiträge

Mai 201111 Beiträge

April 20119 Beiträge

März 20119 Beiträge

Februar 20115 Beiträge

Januar 20118 Beiträge

Dezember 201010 Beiträge

November 201013 Beiträge

Oktober 20108 Beiträge

September 20109 Beiträge

August 201014 Beiträge

Juli 201012 Beiträge

Juni 201019 Beiträge

Mai 201012 Beiträge

April 20109 Beiträge

März 20107 Beiträge

Februar 20106 Beiträge

Januar 20107 Beiträge

Dezember 20097 Beiträge

November 200916 Beiträge

Oktober 200912 Beiträge

September 200914 Beiträge

August 200919 Beiträge

Juli 200925 Beiträge

Juni 200915 Beiträge

Mai 20099 Beiträge

April 200915 Beiträge

März 200913 Beiträge

Februar 200911 Beiträge

Januar 200920 Beiträge

Dezember 200821 Beiträge

November 200832 Beiträge

Oktober 200832 Beiträge

September 200818 Beiträge

August 200826 Beiträge

Juli 20089 Beiträge

Juni 200824 Beiträge

Mai 200835 Beiträge

April 200828 Beiträge

März 200828 Beiträge

Februar 200855 Beiträge

Januar 200838 Beiträge

Dezember 200744 Beiträge

November 200744 Beiträge

Oktober 200735 Beiträge

September 200754 Beiträge

August 200741 Beiträge

Juli 200734 Beiträge

Juni 200734 Beiträge

Mai 200737 Beiträge

April 200762 Beiträge

März 200788 Beiträge

Februar 2007101 Beiträge

Januar 200783 Beiträge

Dezember 200643 Beiträge

November 2006

Der MasterTrader

Reales 100.000 Trading-Depot

Reales 100.000 Trading-Depot

Kategorie: Allgemein |

7 Kommentare

Mittwoch, 22. August 2012

EUR/CHF: Ich bereite mich auf einen Hebel 100 Trade vor!

Liebe Leser,

legendär ist die Spekulation von George Soros gegen das Pfund Sterling, mit der er 1992 die Englische Notenbank in die Knie zwang. Soros gelangte zu der Überzeugung, dass das Pfund Sterling überbewertet sei und startete eine umfangreiche Shortspekulation gegen die englische Währung. Die Englische Notenbanken musste Fremdwährungsreserven verkaufen, um den Kurs des Pfund Sterlings zu stabilisieren. Hintergrund für die Notwendigkeit, den Kurs zu stützen, war das Europäische Währungssystem (EWS). Dieses Währungssystem trat 1979 in Kraft. Die teilnehmenden Länder verpflichteten sich die Wechselkursschwankungen der europäischen Währungen untereinander auf eine Bandbreite von 4,5% zu beschränken.

Heute ist eine andere Notenbankintervention in alle Munde. Die Schweizerische Notenbank suchte 2011 nach Möglichkeiten, die dramatisch schnelle Aufwertung des Schweizer Franken zu stoppen. Für Exportunternehmen in der Schweiz war der hohe Wechselkurs nicht mehr tragbar. Die schweizerische Industrie drohte an Wettbewerbsfähigkeit zu verlieren. Also entschloss sich die Schweizer Notenbank (SNB) zu einem Deckel. Unter einem Referenzkurs von 1,20 EUR/CHF kauft die Notebank in beliebiger Menge Euro auf und bezahlt diese mit neu gedruckten Schweizer Franken. Diese Intervention ist mit der Intervention der Englischen Notenbank 1992 daher nicht vergleichbar. Die Englische Notenbank musste Fremdwährungsreserven verkaufen, um eine Abwertung von Pfund Sterling zu verhindern. Diese Fremdwährungsreserven sind begrenzt. Die Schweizerische Nationalbank muss Euro ankaufen und kann Schweizer Franken verkaufen, um eine weitere Aufwertung zu verhindern. Sie kann Schweizer Franken in jedem beliebigen Umfang drucken.

Es wurden in den letzten Monaten zahlreiche Spekulationen gegen die Schweizerische Notebank gestartet, wenn man Presseberichten glauben darf. Doch ich bin der Meinung, dass die Schweizerische Nationalbank mit ihrer Intervention erfolgreich sind. Wenn die SNB Schweizer Franken druckt, um eine Aufwertung zu verhindern, dann steigt dadurch die Geldmenge. Mit der steigenden Geldmenge sinkt auch der theoretische Wert des Schweizer Franken. Nehmen wir also an, die SNB muss Schweizer Franken in einer Größenordnung von 100 Mrd. CHF drucken und nimmt dafür Euro entgegen. Die Wirtschaftsleistung der Schweiz ist gleich geblieben, die Geldbasis hat sich um 100 Mrd. CHF erhöht. Irgendwann werden sich die Käufer von Schweizer Franken fragen, ob die Währung wirklich immer noch werthaltig ist und irgendwann wird sich der Trend dann umkehren.

Die Intervention der SNB ist am ehesten mit der Geldpolitik Chinas vergleichbar. China manipuliert den eigenen Wechselkurs ganz gezielt und nutzt die aufgenommen Währungesreserven zum Kauf von ausländischen Assets. Wenn die Schweizerische Notenbank also etwas mutiger wäre, würde sie dankend soviele Euro annehmen wie sie bekommen kann und damit ausländische Realwerte kaufen, zum Beispiel deutsche Immobilien oder Unternehmensanteile. Ich als Chef der SNB würde so verfahren. Es ist im Grunde genommen eine gigantische Jahrhundertchance für ein kleines Land wie die Schweiz, dass aus Angst vor einem Euro-Kollaps diese Fluchtbewegung in den Schweizer Fanken stattfindet. Die Schweiz könnte sich auf Jahrzehnte hinweg sanieren, indem sie die aufgenommenen Fremdwährungsreserven aufnimmt und dafür ausländische Asssets kauft. Sie hat ja prinzipiell keinen Zwang diese Asset sofort wieder abzustoßen, wenn der Kurs EUR/CHF zu steigen beginnt. Die SNB könnte zu 1,20 EUR/CHF die Euros entgegennehmen und dann erst wieder an einer Schwelle von 1,50 EUR/CHF verkaufen.

Gibt es Inflationsgefahen, wenn die SNB Schweizer Franken druckt? Nein, ich glaube diese sind so gut wie nicht vorhanden, weil ich den Kapitalstrom in die Schweiz als reine Sicherheitsinvestment analysiere. Ein Investor, der aus Angst vor der Euro-Krise beispielsweise 100 Mio. in der Schweiz parkt, wird mit diesem Geld nicht auf den realen Asset- oder gar Gütermärkten aktiv. Der Investor parkt meiner Einschätzung nach das Geld nur, um es nach der Euro-Krise wieder zurückzuholen.

Ich bin mir also sicher, dass die SNB die Intervention gewinnen wird und dass irgendwann das Fluchtkapital, das aus dem Euro-Raum in den Schweizer Franken als sicherer Hafen geflüchtet ist, wieder den Weg zurück in den Euro nehmen wird. Wann wird das sein? Vermutlich kurz danach, wenn die EZB die Zinsschranken für europäische Anleihemärkte offiziell verkündet und damit das Risiko eines Staatsbankrotts eines großen europäischen Staates quasi auf Null sinkt.

Weil sich der Kurs von EUR/CHF genau an der Interventionsschwelle der SNB bewegt, bietet sich natürlich ein Hebel 100 Derivat an, weil das Risiko durch Kursschwankungen ausgestoppt zu werden, quasi nicht vorhanden ist. Der größte Feind bei dieser Spekulation sind die Finanzierungskosten. Wenn ich 10.000 in EUR/CHF mit Hebel 100 investiere, stemme ich quasi ein Investitionsvolumen von 1.000.000. Wie sich diese Finanzierungskosten in einem Zeitwertverlust des Derivates äußern, zeigt untenstehendes Chartbild.

Es wird also auf das Timing ankommen. Wenn ich den Trade eröffne, dann muss der EUR/CHF Kurs sehr schnell zu steigen beginnen. Ich warte also auf ein Pivotal Point Ereignis. Das kann eine klare EZB-Intervention sein, die die Anleihemärkte von Spanien und Italien dauerhaft stabilisiert. Wenn ich den Trade eingehe, informiere ich natürlich meine Kunden im Trading-Channel. Und eines bitte nie vergessen. Wir reden hier von keinem normalen Trade und auch von keinem normalen Investment. Ich bespreche hier eine knallharte Börsenspekulation, bei der das gekaufte Derivat komplett an Wert verlieren kann.

legendär ist die Spekulation von George Soros gegen das Pfund Sterling, mit der er 1992 die Englische Notenbank in die Knie zwang. Soros gelangte zu der Überzeugung, dass das Pfund Sterling überbewertet sei und startete eine umfangreiche Shortspekulation gegen die englische Währung. Die Englische Notenbanken musste Fremdwährungsreserven verkaufen, um den Kurs des Pfund Sterlings zu stabilisieren. Hintergrund für die Notwendigkeit, den Kurs zu stützen, war das Europäische Währungssystem (EWS). Dieses Währungssystem trat 1979 in Kraft. Die teilnehmenden Länder verpflichteten sich die Wechselkursschwankungen der europäischen Währungen untereinander auf eine Bandbreite von 4,5% zu beschränken.

Heute ist eine andere Notenbankintervention in alle Munde. Die Schweizerische Notenbank suchte 2011 nach Möglichkeiten, die dramatisch schnelle Aufwertung des Schweizer Franken zu stoppen. Für Exportunternehmen in der Schweiz war der hohe Wechselkurs nicht mehr tragbar. Die schweizerische Industrie drohte an Wettbewerbsfähigkeit zu verlieren. Also entschloss sich die Schweizer Notenbank (SNB) zu einem Deckel. Unter einem Referenzkurs von 1,20 EUR/CHF kauft die Notebank in beliebiger Menge Euro auf und bezahlt diese mit neu gedruckten Schweizer Franken. Diese Intervention ist mit der Intervention der Englischen Notenbank 1992 daher nicht vergleichbar. Die Englische Notenbank musste Fremdwährungsreserven verkaufen, um eine Abwertung von Pfund Sterling zu verhindern. Diese Fremdwährungsreserven sind begrenzt. Die Schweizerische Nationalbank muss Euro ankaufen und kann Schweizer Franken verkaufen, um eine weitere Aufwertung zu verhindern. Sie kann Schweizer Franken in jedem beliebigen Umfang drucken.

Es wurden in den letzten Monaten zahlreiche Spekulationen gegen die Schweizerische Notebank gestartet, wenn man Presseberichten glauben darf. Doch ich bin der Meinung, dass die Schweizerische Nationalbank mit ihrer Intervention erfolgreich sind. Wenn die SNB Schweizer Franken druckt, um eine Aufwertung zu verhindern, dann steigt dadurch die Geldmenge. Mit der steigenden Geldmenge sinkt auch der theoretische Wert des Schweizer Franken. Nehmen wir also an, die SNB muss Schweizer Franken in einer Größenordnung von 100 Mrd. CHF drucken und nimmt dafür Euro entgegen. Die Wirtschaftsleistung der Schweiz ist gleich geblieben, die Geldbasis hat sich um 100 Mrd. CHF erhöht. Irgendwann werden sich die Käufer von Schweizer Franken fragen, ob die Währung wirklich immer noch werthaltig ist und irgendwann wird sich der Trend dann umkehren.

Die Intervention der SNB ist am ehesten mit der Geldpolitik Chinas vergleichbar. China manipuliert den eigenen Wechselkurs ganz gezielt und nutzt die aufgenommen Währungesreserven zum Kauf von ausländischen Assets. Wenn die Schweizerische Notenbank also etwas mutiger wäre, würde sie dankend soviele Euro annehmen wie sie bekommen kann und damit ausländische Realwerte kaufen, zum Beispiel deutsche Immobilien oder Unternehmensanteile. Ich als Chef der SNB würde so verfahren. Es ist im Grunde genommen eine gigantische Jahrhundertchance für ein kleines Land wie die Schweiz, dass aus Angst vor einem Euro-Kollaps diese Fluchtbewegung in den Schweizer Fanken stattfindet. Die Schweiz könnte sich auf Jahrzehnte hinweg sanieren, indem sie die aufgenommenen Fremdwährungsreserven aufnimmt und dafür ausländische Asssets kauft. Sie hat ja prinzipiell keinen Zwang diese Asset sofort wieder abzustoßen, wenn der Kurs EUR/CHF zu steigen beginnt. Die SNB könnte zu 1,20 EUR/CHF die Euros entgegennehmen und dann erst wieder an einer Schwelle von 1,50 EUR/CHF verkaufen.

Gibt es Inflationsgefahen, wenn die SNB Schweizer Franken druckt? Nein, ich glaube diese sind so gut wie nicht vorhanden, weil ich den Kapitalstrom in die Schweiz als reine Sicherheitsinvestment analysiere. Ein Investor, der aus Angst vor der Euro-Krise beispielsweise 100 Mio. in der Schweiz parkt, wird mit diesem Geld nicht auf den realen Asset- oder gar Gütermärkten aktiv. Der Investor parkt meiner Einschätzung nach das Geld nur, um es nach der Euro-Krise wieder zurückzuholen.

Ich bin mir also sicher, dass die SNB die Intervention gewinnen wird und dass irgendwann das Fluchtkapital, das aus dem Euro-Raum in den Schweizer Franken als sicherer Hafen geflüchtet ist, wieder den Weg zurück in den Euro nehmen wird. Wann wird das sein? Vermutlich kurz danach, wenn die EZB die Zinsschranken für europäische Anleihemärkte offiziell verkündet und damit das Risiko eines Staatsbankrotts eines großen europäischen Staates quasi auf Null sinkt.

Weil sich der Kurs von EUR/CHF genau an der Interventionsschwelle der SNB bewegt, bietet sich natürlich ein Hebel 100 Derivat an, weil das Risiko durch Kursschwankungen ausgestoppt zu werden, quasi nicht vorhanden ist. Der größte Feind bei dieser Spekulation sind die Finanzierungskosten. Wenn ich 10.000 in EUR/CHF mit Hebel 100 investiere, stemme ich quasi ein Investitionsvolumen von 1.000.000. Wie sich diese Finanzierungskosten in einem Zeitwertverlust des Derivates äußern, zeigt untenstehendes Chartbild.

Es wird also auf das Timing ankommen. Wenn ich den Trade eröffne, dann muss der EUR/CHF Kurs sehr schnell zu steigen beginnen. Ich warte also auf ein Pivotal Point Ereignis. Das kann eine klare EZB-Intervention sein, die die Anleihemärkte von Spanien und Italien dauerhaft stabilisiert. Wenn ich den Trade eingehe, informiere ich natürlich meine Kunden im Trading-Channel. Und eines bitte nie vergessen. Wir reden hier von keinem normalen Trade und auch von keinem normalen Investment. Ich bespreche hier eine knallharte Börsenspekulation, bei der das gekaufte Derivat komplett an Wert verlieren kann.

Kommentar von zeno:

Könnte man die Spekulation nicht preiswerter über Währungsfutures abbilden?

Kommentar von Simon:

Hallo zeno, ich möchte das Risiko begrenzen. Wenn ich ein Zertifikate kauf, ist mein Risiko auf den eingesetzten Betrag begrenzt.

Kommentar von Trader 12962:

Du hast Recht, Simon

die Schweiz kauf mit Ihren Euronen Assets im Ausland.

Nach meinen Informationen ist sie stark in Deutschen Bundesanleihen investiert und weiterhin einer der größten Nachfrager- Dies wäre auch eine Begründung für die anhaltend niedrige Rendite - nicht nur der Bundesanleihen.

Ist es aber nicht auch so, dass die Schweizer ein ähnlichen Prozess schon einmal mit der Kopplung an die D-Markt vollzogen haben ? Wenn ich recht erinnere, führte der starke Druck nachher doch zu einer deutlichen Inflation.

Ich bin auf deinen Pivotal Point gespannt

Grüße

Fabian

Kommentar von zeno:

Wie sichern sich die Zertfikatenanbieter ab?

Vielleicht mit langlaufenden Optionen? Könnte man das nicht selbst machen?

Kommentar von pxtc:

@Simon

ich habe mir die Wechselkurse von der Zeit als DM und CHF gekoppelt waren angeschaut, als Untergrenze galt 80 Rappen, jedoch gab es zwischendurch immermal Spitzen wo es bis auf ~78,5 Rappen herunterging.

Bei einem Hebel von 100 ist das Spiel nach unten ja ziemlich gering, wie gehst du mit dem Gedanken um, dass ein kurzer Schub nach unten eintritt und man Totalverlust erleidet und es dann wie geplant nach oben geht?

Kommentar von lilo0815:

Hallo pxtc, hab ich jetzt einen Denkfehler? Wieso Totalverlust? Ist doch kein KnockOut Schein! Bei CFD´s gibt es doch keinen Totalverlust wenn das Konto groß genug ist! Wenn sich der Wert gegen meine Spekulation entwickelt kann ich doch immer verkaufen! Wenn ich dann verkaufe realisiere ich nur den Verlust welchen ich auch bereit bin zu tragen (mit Stop kein Thema)!

Frage an Simon: Ich denke wenn man ERO/CHF fx kaufst hat man geringere Zeitwert/Finanzierungskosten-Verlust , oder ist das auch falsch! Bei fx ist doch auch die Magenbindung viel geringer!? Bitte um Erklärung wenn ich da was Falsch verstanden habe! Danke Chris

Kommentar von LHeberer:

@Herr Betschinger: Sind Sie noch investiert bzw. sehen Sie einen neuen Capital Pivotal Point? Zum Ende der Woche kam ja Bewegung in den Wechselkurs...

| bewerten | 14 Bewertungen |

|

{kind=link}

{kind=link}

{kind=link}

{kind=link}